机构预测:4月CPI或走高 PPI有望继续回落

国家统计局将于5月11日9时30分发布4月物价数据。

多家机构预测,4月CPI同比将继续上行,猪价和果蔬价格的变化为主要因素;4月PPI同比将保持回落,大宗商品的需求被认为是影响PPI走势的重要因素。

CPI同比或将继续上行

CPI方面,多家机构表预计4月CPI同比将继续上行;对于猪价回落和果蔬价格变化所带来的物价影响,各机构则持有不同看法。

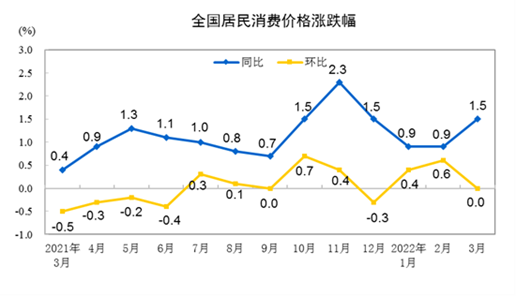

国家统计局的数据显示,中国3月份居民消费价格(CPI)同比上涨1.5%。

农业农村部的数据显示,重点监测的28种蔬菜和7种水果的批发价同比从3月的10.9%和1.9%反弹至16.8%和12.5%。

兴业研究宏观研究部表示,预计4月CPI同比或上行至1.6%。食品价格方面,4月份政府收储托价,加之生猪供给回落,猪价由跌转涨,对CPI同比拖累减弱。同时,4月蔬菜供应增多,菜价季节性回落。原油价格较3月高点下行,汽油价格环比大幅回落。

不过也有机构认为,蔬果鸡蛋价格上涨且带来的涨幅影响较大。浙商证券李超宏观团队表示,预计4月CPI同比增长2.1%。囤货需求下果蔬鸡蛋价格大幅上涨,对CPI上行形成强力支撑。疫情加剧物流紧张,蔬果鸡蛋价格大幅上行。4月份疫情持续扩散,动态清零政策背景下,部分地区交通物流受限,食品供应紧张。往前看,由于疫情仍未见到明确拐点,囤货需求和供应偏紧的问题持续存在,短期CPI食品项仍有上行空间。

中金宏观也表示,疫情压制服务消费,但约束蔬菜供给,加上猪价基数回落,4月CPI同比或上行至1.8%。疫情防控继续影响果蔬生产储运;消费淡季,猪肉价格下跌,但去年同期基数较快走低带动猪肉批发价同比降幅从-51.3%收窄至-42.1%。非食品消费品CPI同比或继续随PPI同比放缓,疫情影响下,旅游等服务价格同比继续放缓。

根据万得数据,17家机构对4月CPI同比增速的预测均值为2.01%,高于3月0.51个百分点,预测区间为1.6%至2.4%;17家机构均预计CPI同比涨幅上升。

PPI同比或将继续回落

PPI方面,多家机构预测4月PPI同比将继续回落;机构对于原油价格的变动和其带来的影响则有所分歧。

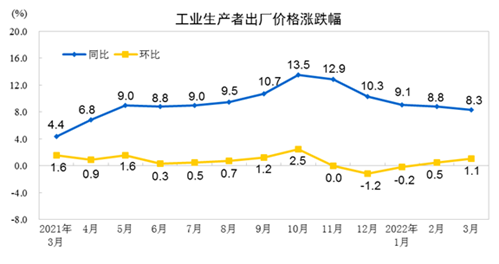

国家统计局发布的数据显示,3月份工业生产者出厂价格(PPI)同比上涨8.3%。

兴业研究宏观研究部表示,预计4月PPI同比降至7.1%。4月份,国内疫情反弹影响了大宗商品的需求预期,工业品价格增速明显放缓。同时,俄乌冲突后原油现货市场紧张程度不及预期,导致原油价格回落。4月份原油价格环比录得-6.4%,较3月高点明显回落。

中金宏观则表示,能源方面,地缘冲突扰动供给担忧仍存,美联储加息导致需求承压,国际油价高位震荡,国内成品油环比涨幅扩大。有色金属受供应偏紧和补库需求支撑,高位震荡。疫情导致黑色金属需求承压、价格回落,后期在基建发力预期下有所反弹,全月中枢仍高于前月。4月PPI同比增速或放缓至8.1%。

浙商证券李超宏观团队也表示,在俄乌地缘局势持续升级的大背景下,受美国原油库存大幅下降和中国疫情管控加剧等多重因素交替影响,原油价格高位震荡。由于国内需求总体偏弱,大宗商品涨势有所缓和。但在俄乌对峙局势延续、上游库存位于低位、供应链紧张等多重因素制约下,商品价格维持高位震荡。预计4月PPI同增长7.8%。

浙商证券李超宏观团队还表示,俄罗斯中断波兰及保加利亚天然气供应,加剧了市场紧张情绪, 天然气价格月中大幅拉升。往前看,欧美相关制裁陆续生效,俄罗斯卢布支付能源价格决心不变,美伊谈判陷入僵局的情势下,能源价格预期将持续维持高位运行。

根据万得数据,17家机构对4月PPI同比增速的预测均值为7.76%,低于3月0.54个百分点,预测期间为7.1%至8.2%;17家机构均预计CPI同比涨幅放缓。