A股又遇大跌 定投坚持不下去了怎么办?

来源:华夏基金

真是跌麻了……“基金”和“A股”双双登上热搜。

为何又突发大跌?

一方面,昨天上午发布的4月贷款市场报价利率(LPR)未做调整,连续3个月维持不变;另一方面,个别新能源板块的龙头公司业绩低于预期,对市场风险偏好造成冲击,创业板跌幅较大。

说白了,还是因为当前A股仍处于筑底区间,市场短期情绪较为谨慎导致的。

自3月中旬市场反弹以来,指数基本在底部小幅运行,行业板块的结构分化很大,稳增长行业继续保持强势,成长风格继续杀跌,部分个股走势与其基本面几乎完全相悖。

话说回来,经过最近的大幅下跌,A股成长股估值已经很有吸引力,有些公司明后年估值水平甚至比近期强势的稳增长主线更便宜,而且成长性更好。长期来看,只要业绩增长能够兑现,价值成长的错杀迟早会纠偏,过去承受了多大的跌幅,未来就有希望实现多大的涨幅回归。

今天有亏肿了的小伙伴在后台问:

我最近跟你一样卧倒定投了,小跌小买,大跌大买,但这么久了持仓还是绿的,涨一天跌两天,坚持不下去了怎么办?

市场行情不稳,所有人都很难赚钱,这个问题估计也有一定共性了,同是定投人的小编完全可以跟大家共情。

但成功的投资多少得带点“人弃我取”的逆向思维,三大理由告诉你

——为什么当前时点,你的基金定投应该坚持下去。

#1

定投可以有效应对震荡和下跌行情

说实话,定投并不害怕下跌,反而可以有效应对下跌行情。

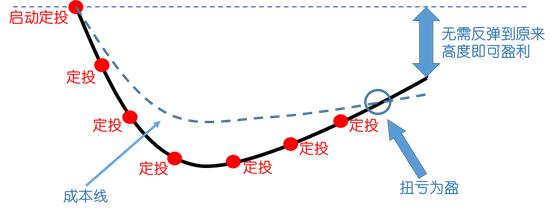

Why?因为从原理上来说,定投收益率=(现价-持仓平均成本)*持有基金份额*100%,如果能在下跌的过程中坚持买入,就可以收集到更为廉价的筹码,不断降低自己的持仓成本,当行情发生好转,基金净值上涨到超过我们的成本时,便能扭亏为盈。

很重要的一点是,由于我们的成本因为低位定投不断降低,因此我们根本不需要行情上涨到原先的初始位置,即可盈利。

举个比较简易的例子:

每月固定定投100元X基金,结果X基金迅速回撤,3个月间净值从1元跌到了0.6元。

(以上仅供示例,不代表实际情况,不作为投资建议)

但由于坚持定投,目前的盈亏平衡点已经来到了0.77元,想回本并不需要基金净值修复至1元。

如果基金净值涨回1元,定投收益率可达1/0.77-1=29.9%!

那么,如果践行“越低越买,低位多买”会怎么样呢?

(以上仅供示例,不代表实际情况,不作为投资建议)

因为在低位加大了定投力度,挖掘基的持仓成本可以摊薄得更低,基金净值回到0.69元即可扭亏为盈。

如果基金净值涨回1元,定投收益率可达1/0.69-1=44.9%!

这便是定投在震荡和下跌行情中的“威力”。

#2

定投的大忌讳就是随意终止计划

从以往走势来看,股市是有牛熊周期的,一次完整的基金定投,一定是要放在一个牛熊周期中来看。

许多刚开始基金投资的朋友,常见操作就是追涨杀跌:

“看到牛市来了,别人都赚钱了,就忍不住也想来分一杯羹,在牛市半山腰上车;而等到熊市来了,手里的基金股票跌得惨不忍睹,又赶紧割肉离场,在熊市半路下车。”

结果往往是买在高位,卖在低位,所以才有“七亏二平一赚”这么一说。大部分追涨杀跌的人,可能在短期能够赚到钱,但是把时间拉长,凭运气挣到的钱,经常会凭实力亏出去。

而如果采取定投的方式来投资:

在行情低迷的时候,基金价格往往处于阶段性低位,这个时候坚持定投,而且是采取越跌越加码的策略,就能在市场相对低位,用足够低的价格,囤积足够的基金份额。

等到牛市来临,再慢慢降低投资额,满足长期收益目标后,赎回并开始下一轮布局。

这样在一个牛熊周期来看,就是买在低位,卖在高位,最终获得盈利。

但是,部分投资者在行情持续震荡或震荡下行的过程中,发现坚持了很久的定投也迟迟赚不到钱,就开始出现比较焦躁、不耐烦的心态,可能会主动中断甚至停止定投。

我们都知道,在一个长期的定投过程中,获胜的关键其实是“低处买入的廉价份额”,试图通过终止定投来避开下跌区间,实际上也是错过了最好的定投加仓时机。

如果只在高位时买入,低位时停止,那成本就很难降下来,破坏了基金定投的原理。

而且基金定投这种投资方式,目的就是忽略市场的波动,减少短期的恐慌。还有很多升级版定投策略,其本质就是低位多买、高位少买,以便将成本摊到更低,从而获取更高的收益空间。一旦错失低吸的筹码,定投盈利之路也将变得更加漫长。

如果基金净值还处于下降区间,可能说明还在微笑曲线的左半边,这时因为市场表现不佳就停止定投或者忍不住卖出的话很可能会亏损。

当基金净值开始持续上涨、见到微笑曲线扬起右半边之后,就可以结合对市场的判断,以及自己的投资目标和预期收益率来决定是否停止定投或者赎回基金。

#3

买在高点也无需担忧

定投有望助你穿越牛熊

举过这样一个例子:

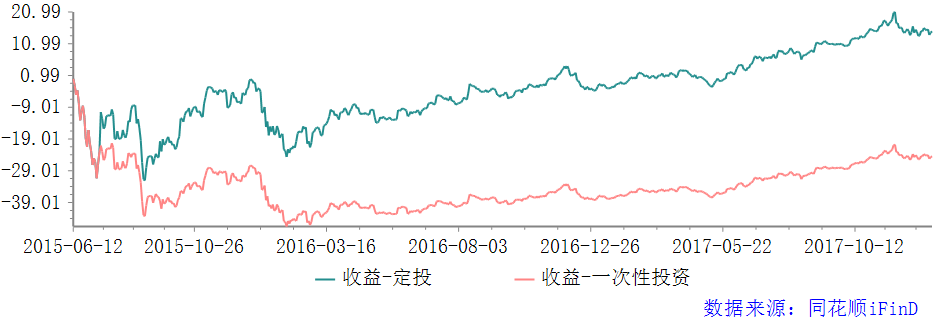

假设我们入市的时候很不幸赶上了2015年让人闻风丧胆的“股灾”,比如2015年6月12日,这一天上证指数达到了近十年的顶峰5178点,我们在这一天启动按月定投沪深300指数,算是启动在珠穆朗玛峰上了吧?

如果在2017年12月31日全部赎回,此时大盘在3300点左右,距离当初的5178点还有十万八千里。

这种极端不利的情况下,定投的收益是多少呢?

直觉上看,肯定亏损很多,离回本还早对吧?那实际情况呢?

数据来源:同花顺iFind,指数的过往业绩并不预示其未来表现。假设定投开始日为2015-6-12,结束日为2017-12-31.每月定投日为定投开始日的次月对日。复合年平均收益率根据计算周期(按日)在所选时间段内拆分出n个区间,复合年平均收益率=[(1+当日收益率)^(365/计算周期天数)1]×100%。本测算不考虑申购、赎回费率。指数历史表现不代表基金产品表现。风险提示:基金定期定额投资不同于零存整取等储蓄方式。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

结果是否令你大吃一惊,在这期间大盘回调超过了30%,而定投居然实现了5.58%的年化收益,比部分银行理财还要高。

而如果不使用定投,在最高点一次性买入,拿了2年多还折损了24%的本金,这便是定投的魅力。

数据显示,从A股历史阶段高点开始定投,需要忍受的亏损最短为429天,最长达到592天(自然日),而且点位没有回到起始点位就已经开始盈利了,如果低位加码定投,将大幅降低亏损时间。

如果我们能在扭亏为盈后再坚持一下,到下一个阶段高点再停止定投,收益率会非常不错。特别是从2011年7月15日定投到2015年6月12日,会收获最高达257.51%的定投收益率。

数据来源:Wind,定投公式:定投收益率=[(sum(每期定投金额/每期净值)*期末净值)/(sum(每期定投金额*投资期数))]-1.使用U8指数定投计算器计算,以沪深300为模拟定投标的,定投方式为月定投,红利再投资,此模拟为历史模拟收益率,使用历史数据对基金定投业务的模拟不代表真实收益,也不代表未来的预期收益。

最后想说,投资可能就是要学会与不确定性与恐惧共处。

当前内外部因素仍然复杂,曙光何时到来依然未知,这时不妨抬头看看远方。万事万物皆周期,股市也是如此。市场总是在波动中前行,涨得过多会调整,下跌到底也会反弹。视角拉长,“绝望”的当下,可能是个值得珍惜的时刻。

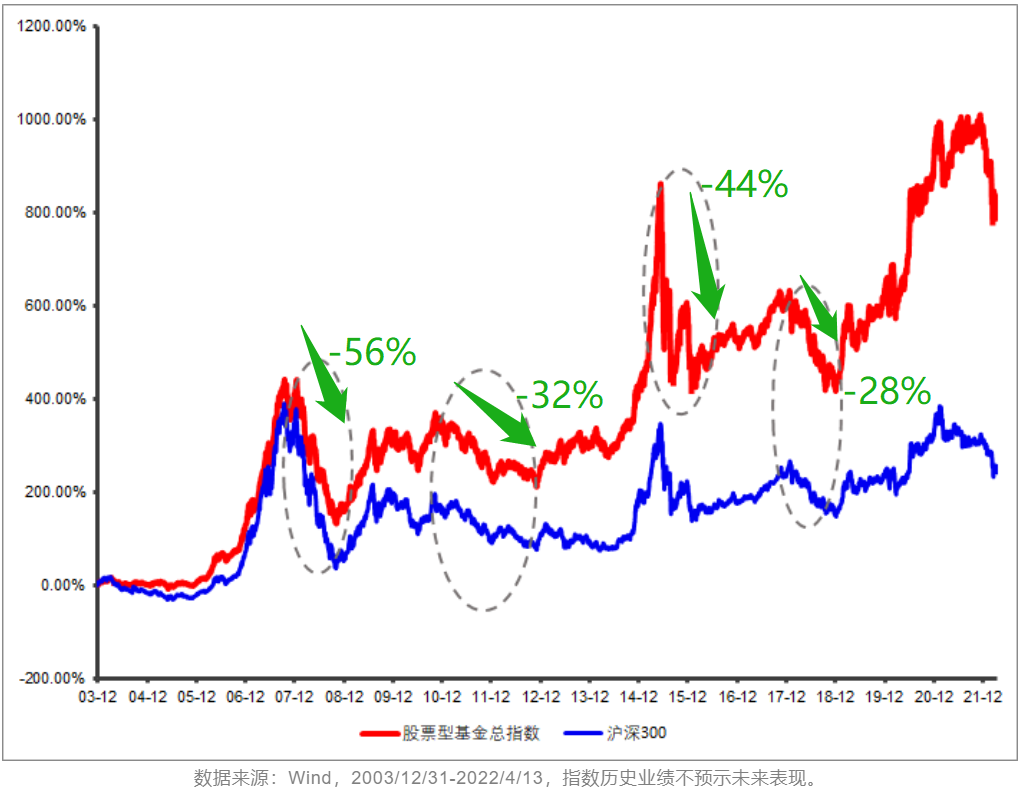

你以为的长期投资:

Wind股票型基金总指数基日(2003-12-31)以来上涨793%,长期持有轻松获得13%的年化收益率~(来源:Wind,截止2022-4-20)

实际的长期投资:

经历了至少四次,回撤近30%,甚至“腰斩”的大考验↓↓↓

常有人说,基金投资就是80%的时间布局,20%的时间收获。

如果认可这个道理,与其为了短期的涨跌焦虑,不如选择一个长期看好的产品,设置一个固定扣款频率和扣款金额,然后把其他交给时间。