房地产行业:投资销售降幅收窄 积极因素持续累积

事项:

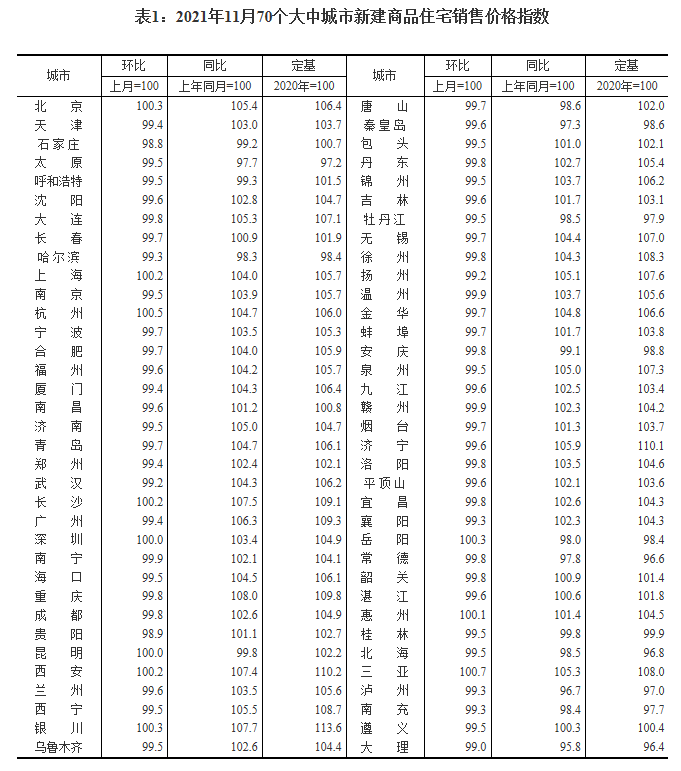

国家统计局公布2021年1-11月全国房地产开发投资及销售数据,其中投资额13.7万亿元,同比增长6.0%;新开工18.3亿平米,同比降9.1%;竣工6.9亿平米,同比增16.2%;土地购置面积18287万平方米,同比下降11.2%;土地成交价款14519亿元,同比增长4.5%;商品房销售面积15.8亿平米,同比增长4.8%;销售额16.2万亿元,同比增长8.5%;房企到位资金18.3万亿元,同比增长7.2%。

平安观点:

单月投资降幅收窄,2022年或同比降2.6%。房地产投资1-11月累计同比增6.0%,较2019年同期增13.2%;11月单月投资同比降4.3%,降幅环比收窄1.1pct,结合单月竣工回暖,投资降幅收窄或因房企九十月施工放缓背景下、年底赶竣工带动建安支出增加。往后看,短期单月投资表现存在反复可能,考虑销售仍处筑底阶段、房企资金压力犹大且信心不足,维持年度策略判断,中性假设下预计2022年地产投资同比下降2.6%,增速前低后高。

新开工整体仍显疲态,竣工显著回暖。1-11月新开工累计同比降9.1%,11月单月同比降21.0%,降幅环比收窄12.1pct。往后看,考虑房企资金压力仍在、2021H2土地成交下滑亦影响未来可供开工货量,叠加部分出险房企优先保交付背景下大概率放缓开工,维持2022年新开工同比降12%的判断。1-11月竣工累计同比增16.2%,11月单月同比增15.4%,增速环比升36.0pct。交房高峰期背景下,竣工修复速度将快于开工,随着房企资金压力逐步缓和,预计2022年竣工有望维持正增长。

楼市延续“以价换量”,积极信号持续积累。1-11月商品房销售面积、销售额分别同比增4.8%、8.5%,较2019年同期增6.2%、16.3%;11月单月分别同比降14.0%、16.3%,降幅环比收窄7.7pct、6.3pct,或主要因房企“以价换量”(全国销售均价已连续4个月环比下行),叠加按揭端持续松动,带动居民购房需求释放。12月政治局会议与中央经济工作会议均提出,支持商品房市场更好满足购房者的合理住房需求,促进房地产业良性循环和健康发展,预计后续更多支持政策有望落地。考虑政策传递及购房者信心修复需要时间,预计短期销售端仍处于筑底阶段,2022年销售面积、金额分别同比降9.5%、8.1%,单月增速前低后高。

按揭放款继续提速,国内贷款仍显不足。1-11月房企到位资金同比增7.2%,11月单月同比降7.0%,降幅连续2个月环比收窄;其中国内贷款、定金及预收款、个人按揭贷款单月分别同比降20.5%、降16.1%、增10.6%,分别环比升6.7pct、降3.2pct、升9.6pct,按揭贷款增速持续回升的同时,国内贷款增速自5月以来首次回升,表明开发贷发放有所提速,但整体仍显不足。考虑销售端仍将承压,短期部分房企流动性风险仍未完全消除。

投资建议:11月全国房地产投资、销售、新开工降幅环比收窄,竣工显著修复,考虑资金端压力犹大、房企投资信心与居民购房信心修复仍需时日,短期行业基本面仍处筑底阶段。12月政治局会议与中央经济工作会议均提出支持商品房市场更好满足购房者的合理住房需求、强调市场良性循环,预计后续更多支持措施有望落地,带动行业融资、销售、购地等逐步回归常态。投资建议方面,短期行业流动性危机仍未消除,政策博弈空间仍在,中长期行业筑底企稳,龙头房企将更加受益于政策暖意,凭借综合优势脱颖而出,建议关注保利发展、金地集团、招商蛇口、万科A等。物管及商管板块行业空间广阔、存量稳定且自主发展强化,政策支持与集中度提升趋势下主流参与者大有可为,看好综合实力突出、经营持续向好的物管龙头,如碧桂园服务、保利物业等,以及占据购物中心优质赛道、轻资产输出实力强劲的商业运营商,如星盛商业等。产业链角度,建议关注防水龙头科顺股份等。