业绩连年亏损市值仅剩10亿元 掉队的途牛该如何突围?

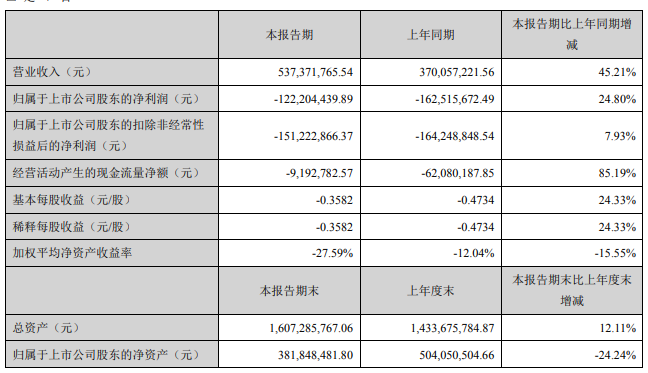

8月23日,途牛公布了截至2021年6月30日的第二季度未经审计的财务报告:实现净收入1.61亿元,同比增长373.1%;净亏损1401.4万元,较去年同期的亏损1.55亿元大幅收窄。

艾媒咨询CEO张毅对《证券日报》记者表示,途牛亏损减少的背后是战场的收缩,以此降低成本损耗,夯实利润。“在OTA(在线旅行社)赛道,途牛受老牌企业携程、新入局者美团的前后夹击,已经明显掉队。途牛的业务越做越窄,亟需商业创新。”

上市后累计亏损超73亿元

途牛于2014年5月份登陆美股,在二级市场备受追捧,2014年8月8日股价一度触及24.99美元/股,短短三个月涨幅近178%。

然而,上市后公司业绩连年亏损,股价也开始一路下挫。据不完全数据统计显示,自2014年以来,途牛在公认会计原则(GAAP)下始终未能实现盈利(2018年在非公认会计原则下曾实现盈利)。截至2021年6月底,途牛上市以来累计亏损(GAAP)73.43亿元。截至8月24日记者发稿时,途牛总市值仅为1.61亿美元,约合人民币10.43亿元。

与之相比,在第一梯队OTA平台中,截至8月24日,携程集团市值为174.66亿美元(约合人民币1131.66亿元),同程艺龙市值为362.32亿港元(约合人民币301.40亿元)。

“互联网平台在发展初期,由于快速扩张,成本支出较高,出现亏损的情况比较常见。但随着收入、用户、市场份额增速放缓,平台如果还不能止亏,就需要进行战略调整了。”一位TMT行业券商分析师对记者表示,目前线上酒店行业平台主要分为携程系、美团系、飞猪系三个阵营,后两者是互联网巨头加持的,拥有巨大流量入口。

去年疫情暴发,整个OTA平台进入至暗时刻。途牛一度因股票收盘价格低于最低买入价1美元,收到纳斯达克市场上市资格部发出的通知函,俗称“1美元警告”。于是,途牛重启“会员日”活动,以直播形式营销带货。在花式自救下,途牛股价重回1美元之上,暂获喘息机会。

旅游市场复苏难解危局

“‘双减’政策实施后,孩子的课余时间大大增加,小长假与暑期带动了国内长途旅行,周六、周日的双休假期则带动了周边游,国内旅游热情被再度点燃。预计未来在疫情可控的条件下,针对性的定制游将或成为途牛等OTA平台的业务亮点。”来咖智库创始人王春霞对《证券日报》记者表示。

尽管全国旅游业出现复苏迹象,但途牛的危机并未解除。上述券商分析师认为,途牛的困境不仅仅是疫情造成的。在疫情发生前,途牛就面临盈利难的问题。“途牛是PC时代诞生的老牌OTA,在旅游平台内卷严重、旅游利润更加透明的当下,途牛并没有不可替代的拳头内容。而美团等新流量入口抢占了一定的市场空间,市场留给途牛开拓新业务渠道的时间并不多了。

现金类资产半年缩水5亿元

从财务构成来看,途牛收入主要分为两部分,分别是公司打包旅游产品收入和其他收入。其中,二季度打包旅游产品收入1.27亿元,同比增长906.9%;其他收入3450万元,同比增长60.6%。

在收入大幅增长的同时,途牛的经营成本也在大幅增长。今年二季度,途牛收入成本达9200万元,同比增长249.8%,占净收入比例为57.1%,上年同期成本占比更是高达77.3%。

虽然收入大增,但途牛的现金类资产并不充裕。财报显示,截至2021年6月30日,公司拥有现金及现金等价物、受限制现金及短期投资(简称“现金类资产”)共计11亿元。而去年年底,该数据为16亿元。刚刚过去半年,公司现金类资产已减少5亿元,在常年亏损的情况下,途牛还能撑多久?

途牛相关负责人在接受《证券日报》记者采访时表示,途牛在过去一年采取了很多措施提升收入、改进产品和服务,损益表已有非常大的改善;同时,各项资产的使用效率也得到很大提升,资产负债表更加健康,公司目前的现金类资产足够满足运营需求。