奶粉质检不过关遭重罚 母婴店孩子王能靠三孩红利走多远?

来源:凤凰网财经 作者:丸子

不管社交网络上有多少讨论和争议,今年的5月31日,三孩政策还是如期推行了。

作为正宗的三孩概念股,孩子王在政策发布前一个月,成功过会,将登陆创业板。

这是一家售卖母婴童系列产品的渠道商,以线下大店为主,截至2020年末,孩子王门店共434家,而据公司计划,未来登陆资本市场后,孩子王还将开出超过300家门店。

开店对于孩子王来说,固然能扩大收入、提振业绩,但是随着区域店面的饱和,店均收入和坪效的下降也成为不可忽视的大问题,此外,孩子王对旗下售卖的产品质量问题把关并不算严格,多次受到监管处罚。

三孩政策对孩子王来说,无疑是一个政策利好。生育刺激能延续多久?孩子王如何借势再次扩张?凤凰网财经《IPO观察哨》将持续关注。

一、坪效下降 开门店能救几时急?

数据显示,截至2016年12月31日,孩子王在全国共拥有174家线下门店,2014年~2016年,孩子王新开门店数量分别为24家、47家、67家。

到了2018年,孩子王明显加快了开店速度,2018年~2020年期末门店数量分别为258家、352家、434家,2019年和2020年分别新增门店数量94家、82家。

虽然在大门店的支持下,孩子王的营收迅速从2016年的44.55亿元膨胀到了2020年的83.55亿元,几乎翻倍,净利润也从彼时亏损1.44亿元到2020年盈利3.91亿元,但种种数据却无一不指向一个结论——

孩子王靠门店换增长的路可能走不长了。

2020年公司门店数量增幅为23.3%,但营收增幅仅有可怜的1.37%,增幅明显背离,就在2018年刚刚开始提速的时候,营收增幅27.42%明显高于门店增幅21.13%。

据招股书信息,2018年~2020年,孩子王店均收入分别为2414.92万元、2152.03万元、1732.81万元,连续三年下降,并且2020年大幅下滑,且5000万元以上的门店数量在2020年也明显减少,反而是2500万元以下收入的门店大幅增加,占比接近50%。

坪效方面,2018年~2020年,坪效分别为7855.05元/平方米、7838.82元/平方米和6878.73元/平方米,同样连续三年下滑,经营24个月以上门店的坪效在2020年也明显减少。

虽然2020年新冠疫情对公司日常经营和门店产生了一定的影响,但连续三年下滑的店均收入和坪效不能完全用疫情来解释。

在最新的证监会问询上,监管也对这一点提出了质疑,要求孩子王解释短期内公司业务拓展是否仍然主要依赖门店的扩张模式,该模式下业务扩张效率是否存在下降趋势,并要求孩子王补充完善当前业务扩展模式下规模效应递减的风险。

开店效率降低同样影响公司净利润。

最新财务数据显示,2021年上半年,孩子王预计营业收入为42~46亿元,同比增长9.2%~19.61%,归母净利润为1.44亿元~1.54亿元,较上年同期下降13.18%~7.15%。

2020年受疫情影响,线下门店业务停滞一段时间,因此业绩基数较低,在这种情况下,孩子王2021年H1却仍交出这样一份答卷,堪称还未上市就业绩变脸。

此外,三孩政策对孩子王来说,是提振业绩的一次好机会。

但从全面二孩的情况来看,三孩政策的延续性不容乐观。

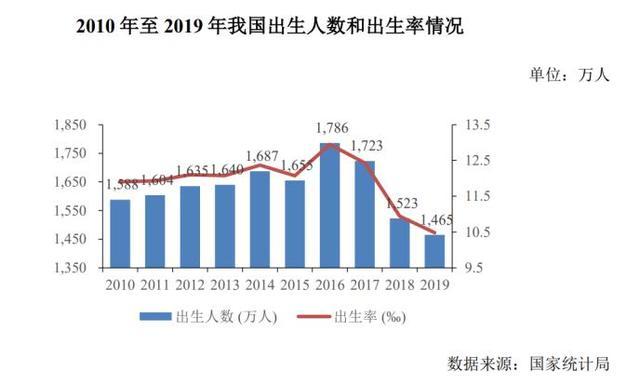

2016年全面二孩的政策实施后,虽然当年人口出生率达到12.95‰,出生人数达到1786万人,创下2000年以来最高峰,但随着政策红利的全面释放,我国出生率仍明显下滑,人口红利不再。2020年,我国出生人口仅1200万人,跌至10年最低点。

如今三孩政策已出,对人口的刺激能延续多久,我们不得而知、也翘首以盼,孩子王作为利益相关者,恐怕更为关心,但也只能迎难而上。

二、关联方曾贡献8000万收入 IPO前夕被注销

凤凰网财经《IPO观察哨》翻阅招股书和新三板时期的年报发现,孩子王实控人控股的另一家公司成都亿诺达企业管理有限公司曾连续多年为孩子王的前五大客户,2018年和2019年贡献的销售额分别为4394.77万元和3669.08万元;成都亿诺达和青岛亿诺达在2016年分别为第三、第五大客户,销售金额分别为821万元和714万元。

有意思的是,2020年,成都亿诺达注销,当年所贡献的收入归零。

从招股书披露信息来看,2019年下半年~2020年初,实控人汪建国曾突击注销了一批关联企业,其中就包括曾为孩子王重要客户的成都亿诺达、青岛亿诺达等。

成都亿诺达与孩子王签署了《特许经营协议》,向孩子王采购各类母婴商品用于门店售卖。作为一个本就以开门店为主要形式的渠道商,关联方签署特许经营协议售卖产品是否有必要?这其中是否有美化孩子王业绩的嫌疑?

从招股书数据来看,成都亿诺达净资产在2018年为负,2019年不过百万,2018和2019年营收均为5000万元左右,净利润则分别为71.83万元和158.28万元,业绩并不算优秀。但就是这样一个公司,在2018年和2019年两年为孩子王主体贡献了8063.85万元的采购金额。

孩子王在2020年7月重启IPO,拟登陆创业板,重启IPO前几个月突击注销作为重要客户的关联公司,背后蹊跷难免令人生疑。

此外,成都亿诺达主要业务为门店售卖母婴商品,但据招股书信息,公司并未取得《公共聚集场所投入使用、营业前消防安全检查合格证》,相关经营和采购或许并不合规。

三、资产负债率远高于同行 账面现金20亿还要募20亿

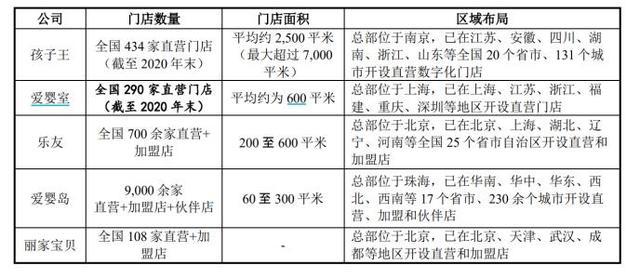

孩子王与其他母婴零售商最显著的差别在于,公司的门店多为大店——平均单店面积大约2500平米,最大单店面积超过7000平米。

除了提供商品外,孩子王还提供儿童游乐场和配套的母婴服务。

这意味着每开一家门店,公司投入的人力、物力、财力都会比较高。

相比而言,A股另一家上市公司爱婴室平均门店面积约为600平米,是孩子王单店面积的四分之一左右。

大店模式似乎使得公司的资产负债率偏高。招股书数据显示,2018年~2020年,孩子王的资产负债率分别为60.52%、60.87%、58.38%,明显高于竞争对手爱婴室33.05%、34.96%、38.59%。

孩子王在招股书中解释称,资产负债率偏高是因为公司经营规模扩大、商品采购量加大,导致应付账款余额保持在较高水平,并且,2018年~2019年公司为了完成江宁大仓建设,采用了抵押担保借款,增加了长期借款余额,导致整体负债水平的上升。

有意思的是,从资产负债表来看,2020年孩子王账面货币资金和交易性金融资产分别为20.31亿元和8.8亿元,合计超过29亿元,占比接近60%,账面宽裕程度堪称“家里有矿”。2018年和2019年,账面资金也分别接近9亿元、20亿元,这种情况下,孩子王建设仓库却还要靠抵押贷款,令人不解。

不差钱的孩子王,此次IPO拟募资近25亿元,分别用于全渠道零售终端建设项目、全渠道数字化平台建设项目、全渠道物流中心建设项目,并有5亿元用于补充流动资金。从财务数据来看,孩子王流动性较好,5亿资金补流必要性存疑。

四、产品质量问题频出 屡教不改是为何?

凤凰网财经《IPO观察哨》翻阅最新的招股书发现,孩子王在报告期内受到罚款以上行政处罚共计50项,其中有28项处罚为销售不合格产品,占比超过50%。最近的一次处罚发生在2020年11月30日,孩子王扬州邗江京华城店受到扬州市邗江区市场监督管理局的处罚,处罚为没收不合格商品,并罚款476元。

虽然孩子王单次处罚的金额均不大,未对公司的净利润造成明显的影响,但是三年内多次因为产品不合格遭罚,或多或少说明孩子王在产品品控上存在较大的问题。

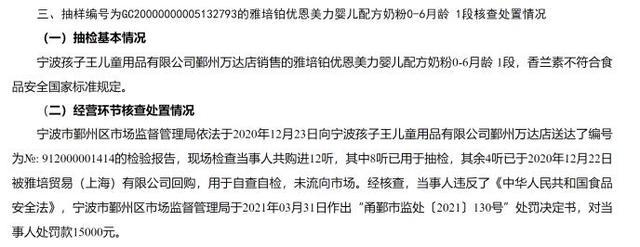

上个月初,孩子王再因产品不合格遭罚,而这次出事的品类正是婴童最敏感的品类——奶粉。7月2日,浙江省市场监督管理局发布通稿,称孩子王鄞州万达店销售的雅培铂优恩美力婴儿配方奶粉0~6月龄1段的香兰素不符合食品安全国家标准规定。

5月上旬,雅培曾因产品中含有香兰素遭到上海市市场监督管理局处罚,罚款金额达909.31万元。据悉,香兰素为一种广泛使用的食用香料,较大婴幼儿配方食品中可以适量添加,但明确规定0~6个月婴幼儿配方食品中不得添加任何食用香料,因为服用后婴儿容易染上偏食、挑食、厌食等不良饮食习惯。

虽然犯事者是雅培,但孩子王也需承担连带责任,且从招股书来看,雅培多年来为孩子王的前五大客户之一,2018年和2020年分别贡献1145.37万元和2105.59万元的营业收入,销售内容为供应商服务和广告收入,合作堪称紧密。

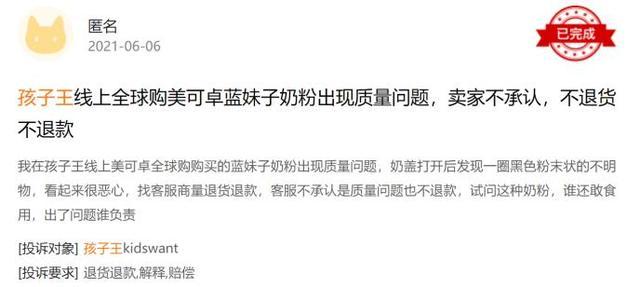

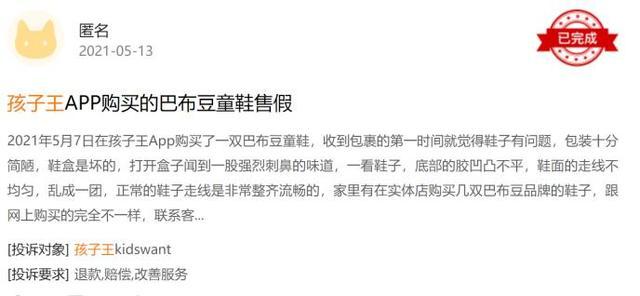

在某投诉平台上,我们发现孩子王的满意度仅3颗星,投诉量接近200件,其中包括不少“假货”的控诉。

孩子王在招股书中坦诚,母婴消费的突出特征在于消费者对产品质量安全高度重视,但实际行动上,我们似乎并未察觉到公司对质量的严密把关。

后记:

店均收入下降、坪效降低、净利润变脸、产品质量把控不严……孩子王虽然过会,但头顶隐忧仍在。

从股权结构来看,2016年高瓴、景林等著名投资机构均为孩子王股东,2020年5月,高瓴、景林开始筹划减持退出,这正是孩子王拟IPO前夕。资本盛宴马上开启,大佬却要离场,是何缘故?

产品质量作为母婴行业最核心的问题,孩子王似乎并未投注足够的注意力,处罚频出、问题频出。

三孩政策对于孩子王来说,是一根救命稻草,但这根救命稻草解决不了所有问题,求天不如求己,孩子王还有很多事情要做,也还有很长的路要走。