22城供地“两集中”,百强房企如何应对挑战?

2021年初的重点城市供地“两集中”政策(集中发布出让公告、集中组织出让活动),是继“三道红线”“两道红线”等金融监管措施之后,在土地市场的又一重要措施,将给房企经营带来影响。在此背景下,我们用数据剖析百强前30企业2020年在22城中的拿地、销售情况,分析“两集中”对房企可能带来的挑战以及房企应该如何应对。

2021年初的重点城市供地“两集中”政策(集中发布出让公告、集中组织出让活动),是继“三道红线”“两道红线”等金融监管措施之后,在土地市场的又一重要措施,将给房企经营带来影响。在此背景下,我们用数据剖析百强前30企业2020年在22城中的拿地、销售情况,分析“两集中”对房企可能带来的挑战以及房企应该如何应对。

22城竞争环境

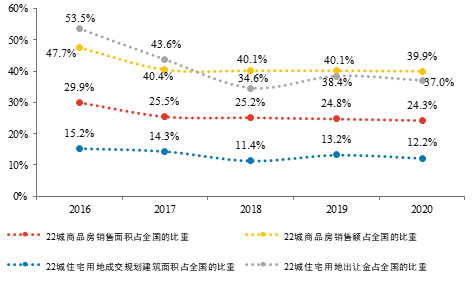

2020年22城销售额、面积及住宅用地面积、出让金占全国比重

数据来源:CREIS中指数据,fdc.fang.com

22城商品房销售金额、住宅用地出让金占全国比重近四成。2020年22城商品房销售额占全国商品房销售额的比重为39.9%,22城住宅用地出让金占全国住宅用地出让金的比重为37%,占比均近四成。22城均为核心一二线城市,是我国经济最发达、产业结构与人口规模最具吸引力的地区,住房需求旺盛。2020年22城商品房销售面积占全国的比重为24.3%,住宅用地成交规划建筑面积占全国的比重12.2%。

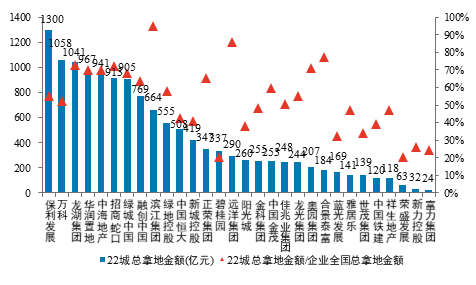

2020年TOP30房企22城拿地金额占企业全国总拿地金额比例

数据来源:CREIS中指数据,fdc.fang.com

百强TOP30企业重仓布局一二线热点城市。2020年百强前三十企业在22城拿地金额占企业总拿地金额比重为56.5%。从具体企业的拿地规模来看,2020年,保利发展在22城拿地金额最高,达到1300亿元,万科、龙湖、华润、中海、招商蛇口、绿城等企业均超900亿;从具体企业的22城拿地金额占比来看,滨江集团最高达到94.7%,远洋、合景泰富、龙湖、招商蛇口、奥园、中海等企业占比超过70%,这些企业在22城战略布局较为集中,未来将成为22城的重要参与者。

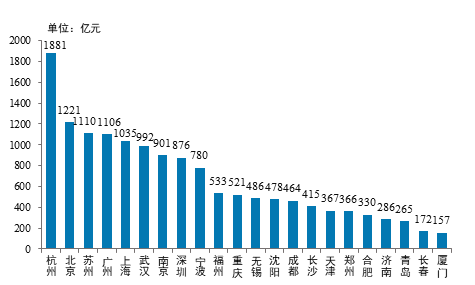

2020年22城市中TOP30房企拿地金额

数据来源:CREIS中指数据,fdc.fang.com

22城中杭州、北京、苏州、广州、上海等城市较受百强TOP30房企青睐。从具体城市拿地金额来看,2020年,百强前三十企业在22城中杭州拿地金额最高,达到1881亿元,占其在22城总拿地金额12.8%;在北京、苏州、广州、上海等城市拿地金额均超1000亿元,拿地规模较大,投资力度相对较强,热点城市热度持续,竞争激烈。

行业影响

第一,短期资金压力增加,土地市场降温

招拍挂方式需高额的保证金、土地出让金,客观上集中供地将分流企业资金,热点宅地的溢价率或将回落。地价回归理性预期有助于房企利润率得到边际改善。

第二,投资难度将加大

一方面,面对单次大量供地时,需要企业对城市发展趋势及板块价值进行科学研判,若集中跟进多个地块,也需要投拓人员更加高效的分析能力。另一方面,22城多为房企的战略布局城市,供地节奏趋同背景下,房企需对不同区域及城市的潜力、竞争环境进行精准研判。

第三,市场周期或将重塑

以往企业通过研判城市运行周期,希望实现逆周期拿地,但集中供地可能打乱市场现有周期,后期投资逻辑的建立有待进一步观察土地集中供应后市场实际反馈。

第四,引导购房者稳定预期

集中供地客观上将分散企业资金,有利于平抑土地市场热度,稳定土地市场预期。集中供地必然会带来项目的集中入市,为住房供应带来稳定预期,一定程度上将平抑房价上涨压力,有利于实现“稳地价、稳房价、稳预期”的政策目标。

策略建议

首先,企业可以更多关注22城之外的投资机会,特别是城市群的一些潜力城市。2020年22城商品房销售面积占全国的比重为24.3%,住宅用地成交规划建筑面积占全国300城的比例不足三成,在这22城之外房地产市场仍有巨大空间。为了避免集中供地带来的不确定性,企业可适当关注22城之外的其他核心城市及发达城市群三四线城市,分散风险。

其次,在相对宽松的货币环境下,仍需抓住重点城市投资机会。重点22城均为核心一二线城市,是我国经济最发达、产业与人口最具吸引力的地区,住房需求旺盛,市场仍有较大放量空间,尽管土地集中出让导致市场竞争环境更加复杂,但在当前较为宽松的货币环境下,房企仍需坚守价值城市。

然后,加大合作,分散项目风险和资金压力。集中拿地资金压力较大,同一时间段操作数个项目,对经营人员提出了很高的要求。因此,企业可以加大相互合作,既能分散资金压力和项目风险,又能实现互利共赢。

再者,关注下一步政策细则及各地因城施策的政策空间。本次相关文件中涉及出让细节较少,预计后续将有更多细化的政策出台。同时,企业需关注各地针对土地端的配套政策,比如投融资的支持政策等,及时把握因城施策趋势,合理安排投拓计划。

主笔分析师:刘水、高枫沐