梧桐树保险研究院:不分组多次赔付将成重疾保险发展新方向!

“黄金时代是在我们的前面,不是我们的背后。”培根的这句话非常适用于重疾保险市场。重疾险产品推陈出新,更新迭代的速度可以说是整个行业中最快的,他们不断追寻着前方的黄金时代。

重疾保险的发展经历了病种数量不断增加、轻症保障从无到有、赔付次数由单次变多次的转变。最近一款名为【倍吉星重大疾病保险】的产品,甫一上市,便吸引了梧桐树保险研究院各个专家学者的目光。他们认定【倍吉星重大疾病保险】将为重疾保险发展提供新的方向——不分组多次赔付!

秉持着“根据保险行业政策法规和发展趋势,向公众普及推广保险保障理念及知识,以保障千万家庭的幸福”的理念,梧桐树保险研究院专家会针对每一款在保险行业具备重要意义的产品或产品功能进行剖析,今天我们就来看一看【倍吉星重大疾病保险】,并着重分析下其中的“不分组多次赔付”重疾保障责任。

1.何为重疾不分组多次赔付?

要理解这个问题,我们就必须先了解什么是重疾多次赔付以及何为重疾分组。

重疾多次赔付,字面上的意思是投保某款重疾保险,被保险人首次罹患重疾之后,在规定间隔期后再次罹患重疾,能获赔一定比例的保险金。

重疾多次赔付,在某种程度上是基于消费者“如果购买单次赔付重疾险,患了一次重疾得到理赔后,难以继续投保重疾险产品”的忧虑而研发,可是真的能完全覆盖发生多次重疾的风险吗?并不一定,因为现在市场上大多重疾多次赔付的产品大都是重疾分组多次赔付。

重疾分组多次赔付,即将几十种或上百种重大疾病分成几组,每组只能赔付 1 次。当赔付过1次后,该组所有病种就失效了,只有罹患其他组的重疾,才能获得赔付。

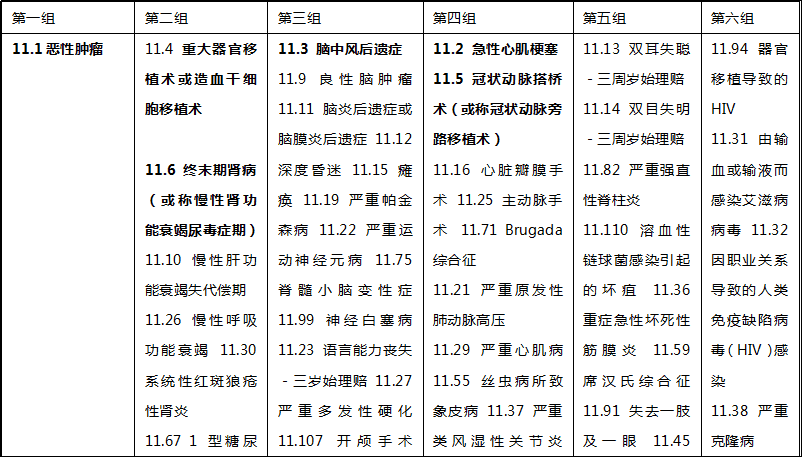

我们可以看一下某款重疾险的疾病分组情况,这个分组还是比较合理的,尽可能将高发的六种重疾分散在不同的组。

重疾分组其实是保险公司基于赔付率所采取的控制风险的一种手段,将有关联的疾病放到一起,赔付一种疾病之后,该组其他疾病都不能再获得赔付,从而减少多次理赔的概率。

重疾分组多次赔付有一定的意义,特别是目前的疾病分组逐渐趋向合理。可是难道没有更好的选择了吗?当然有,那就是重疾不分组多次赔付。

重疾不分组多次赔付,即投保重疾险后,被保险人在首次罹患重疾获得理赔后,重疾保障继续有效,间隔期之后罹患第二次、三次重疾,只要与第一次重疾不同,就可以获得理赔。简单点来说,比如产品保障100种重疾,第一次理赔了1种重疾,那么其余的99种都还有理赔的机会。

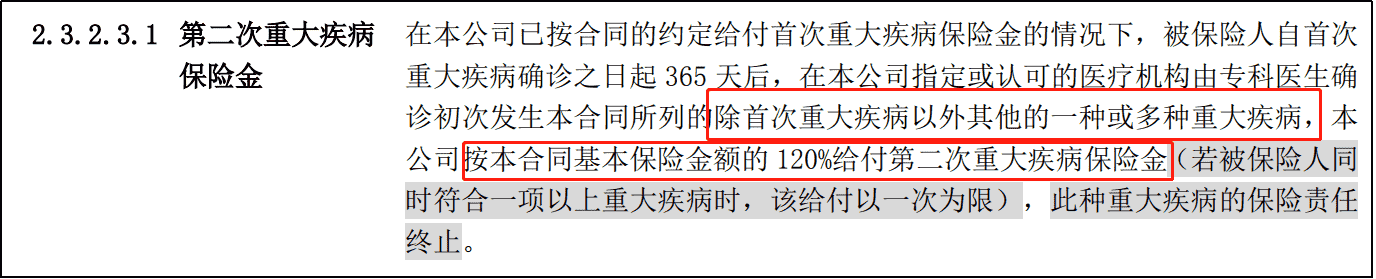

我们可以看一下【倍吉星重大疾病保险】保险条款中关于第二次重大疾病保险金的内容:

【倍吉星重大疾病保险】在不分组多次赔付上迈出了具有里程碑意义的一步,若附加重疾第二、第三次赔付,则被保险人可以获得重疾不分组赔付三次,这是重疾多次赔付的创新之举。

2.不分组多次赔付的意义与优势何在?

重疾具有内在关联性,分组不科学会导致理赔率大大降低

或许有人会觉得,一生罹患多次重疾的几率很小,多次赔付意义不大,也就无所谓分不分组了。其实这种想法不完全正确,因为疾病是有相关性的,重大疾病的漫长的治疗与康复过程中,疾病会有变化。

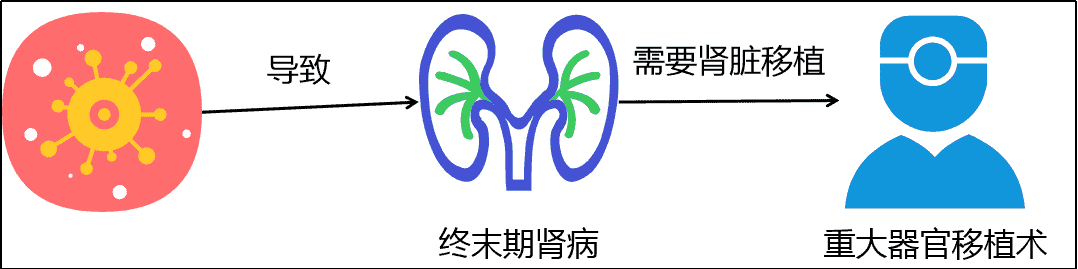

具体举例来讲,恶性肿瘤可以导致终末期肾病等,而终末期肾病的最佳治疗方式就是肾脏移植,而肾脏移植会触发重疾中的“重大器官移植术或造血干细胞移植术”。

一旦分组重疾保险产品将恶性肿瘤、终末期肾病、重大疾器官移植术或造血干细胞移植术任意两者分在同一组,就会导致理赔成功率大大下降。

而不分组可以避免这种情况,将疾病保障范围扩展到合同约定的最大化。

我们就以上文中给出的某款重疾险的分组作为例子,来看下不分组重疾险产品相对于分组重疾险产品的优势:

毋庸置疑,多次赔付不分组的产品保障性要明显优于分组产品,不分组多次赔付产品赔付次数更有意义,理赔成功率更高。

3.为何说【倍吉星重大疾病保险】引领重疾保险发展新方向?

任何一款重疾险都有其特点,【倍吉星重大疾病保险】之所以能够引领重疾保险发展新方向,除开“不分组多次赔付”的创举之外,更为重要的是它本身已经具备一款优质重疾险产品的特质:

第一,重疾保障十分有力度:重疾不分组三次递增赔付,保单前十年额外赔付50%保额

倍吉星重大疾病保险首次重疾额外赔付50%保额,可以说赔付比例很高了,而且重疾额外给付对于投保年龄和出险年龄均无限制,这样的额外保障更加有效。

另外,为了有效抵抗通货膨胀,倍吉星重大疾病保险重疾第二、第三次赔付比例还是递增的,第二次赔付120%基本保额,第三次赔付150%基本保额,如此一来,在医药费不断上涨的未来,被保险人也更有底气与病魔进行抗争。

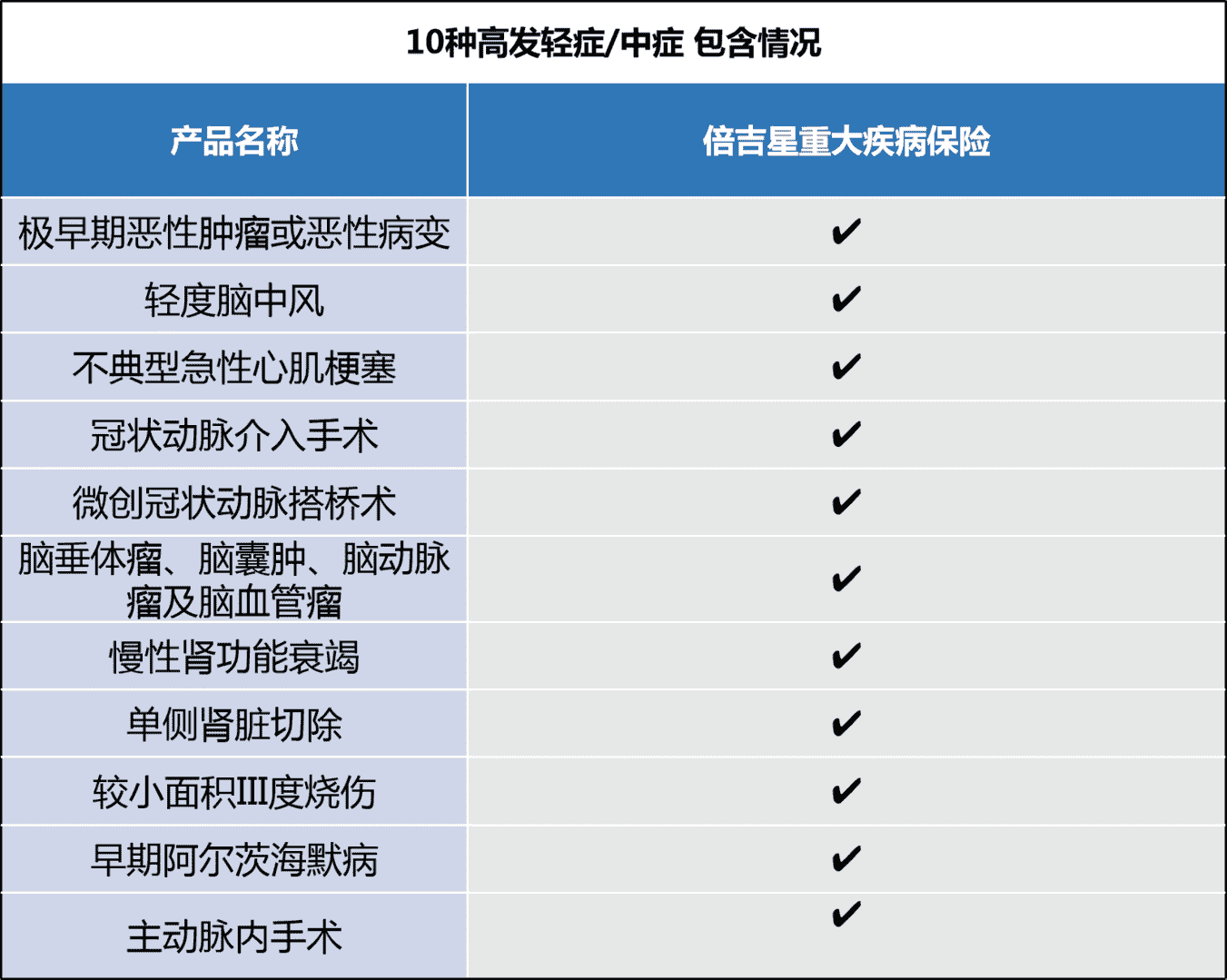

第二,中症/轻症赔付比例高,有效覆盖高发轻症,且理赔标准相对宽松

【倍吉星重大疾病保险】,轻症赔付三次35%、40%、45%,单次赔付比例已经较高,而且还会递增,能够保障被保险人早发现、早治疗,避免病情不断恶化。中症赔付两次,且比例提升为50%,并且可以保障同一疾病的不同发展阶段,保障更有力。【倍吉星重大疾病保险】对于高发轻症的都包含了,覆盖状况良好。

第三,可附加癌症二次赔付,癌症更有保障

随着医学的发展,癌症患者的生存率逐渐增高,但是癌症很容易复发和转移,且治疗费用昂贵,这就导致了癌症二次赔付责任十分重要。【倍吉星重大疾病保险】癌症二次赔付责任,间隔期短,且癌症的新发、复发、转移和持续都有保障。

第四,可附加特定疾病失能保障,更人性化

如果被保险人发生合同约定的12种特定疾病中的一种或多种,按基本保额的20%给付特定疾病失能保险金,连续给付五年或至被保险人身故。我们知道,一旦罹患重大疾病,治疗和康复的过程都不是一蹴而就的,而是一个长期的过程,在这期间,被保险人除了要支付高额的治疗费用,还需要面对长期失业、无经济收入的状态。这时候有失能保障,用于支付治疗、护工等费用,对于被保险人来说无疑是雪中送炭般珍贵。

第五,增值健康服务实用价值高

“健康星”会员俱乐部:这是复星联合提供的增值健康医疗服务,为被保险人提供专业、便捷的电话健康咨询服务,解答饮食、运动、就医、用药、康复、急救、中医养生等多方面的健康困惑,并为被保险人制定生活方式 改善计划、提供疾病预防常识等健康知识。

写在最后

其实更多时候,我们需要的不是囊括万物、保障大且全的产品,而是一款能让我们根据自身情况去选择的产品。倍吉星重大疾病保险,在基础的重疾和轻症保障做好的情况下,将癌症二次赔付、重疾第二、三次赔付以及特定疾病失能保障等必要性高的保障作为可选的附加项,把选择权利交给消费者,体现了产品设计者的诚心,也为重疾产品市场提供了一种新的思路。