华泰策略:制造为王最具主线气质 周期配置价值加强

消费股在周期股回落后表现突出,但我们认为,预期差下周期的配置价值开始加强,首先,地产方面销售和土地成交同比方面,均好于预期,其次,虽然环保督查已结束,但是供需缺口仍然存在,产能拐点刚刚显现,制造为王仍具备“主线气质”,在风险偏好有一定回升的市场环境下,资本品耐用品制造业的相关主题或会有较好表现,同时,不惧调整,继续推荐“金色化工”行业组合。

钢铁、部分化工品市场价格于9月上旬见高点回落,10月份多数上中游周期行业进入淡季。周期股于9月上旬见顶回落,一方面源于需求端预期下降,另一方面源于环保限产政策对价格的影响相对减弱。消费股在周期股回落后表现突出,但我们认为,预期差下周期的配置价值开始加强,首先,地产方面销售和土地成交同比方面,均好于预期,其次,虽然环保督查已结束,但是供需缺口仍然存在,产能拐点刚刚显现,制造为王仍具备“主线气质”,在风险偏好有一定回升的市场环境下,资本品耐用品制造业的相关主题或会有较好表现,同时,不惧调整,继续推荐“金色化工”行业组合。

双周思考:制造为王最具主线气质

9月上旬后,整体生产资料价格转淡,多数上中游周期行业进入淡季,周期股也于9月见顶回落,一方面源于需求端预期下降,另一方面源于环保限产政策的影响相对减弱。消费股在周期股回落后表现突出,但是我们认为,预期差下周期的配置价值开始加强,首先,地产方面销售和土地成交同比方面,均好于预期,其次,虽然环保限产在督查方面已结束,但是供需缺口仍然存在,产能拐点刚刚显现,制造为王仍具备“主线气质”,在风险偏好有一定回升的市场环境下,资本品耐用品制造业的相关主题或会有较好表现,同时,不惧调整,继续推荐“金色化工”行业组合。

陆股通持股占比提升最多的是消费板块

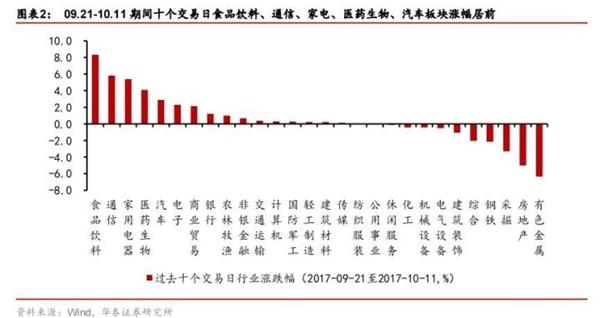

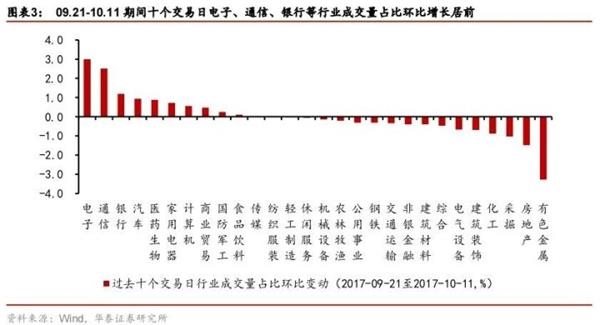

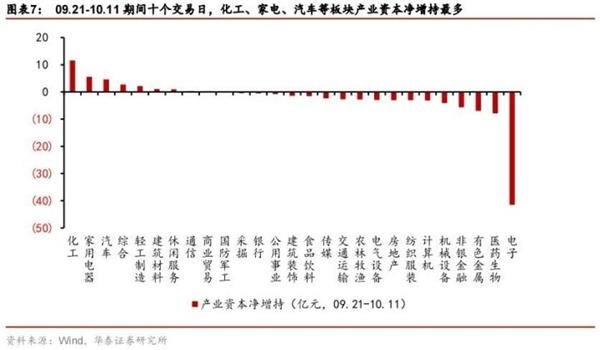

从涨跌幅看,09.21-10.11期间十个交易日食品饮料板块领涨;从成交量看,成交量占比环比减少最多的五个行业为电子、通信、银行、汽车和医药生物;从估值变动看,食品饮料、通信、家用电器、医药生物、汽车板块估值环比提升最快;从陆港通资金流向看,陆股通持股占比提升最多的五个行业是家电、食品饮料、汽车、休闲服务、农林牧渔,持股占比减少最多的五个行业为建材、纺织服装、有色、军工、建筑装饰等板块;从产业资本增减持看,化工、家电、汽车等板块产业资本净增持最多。

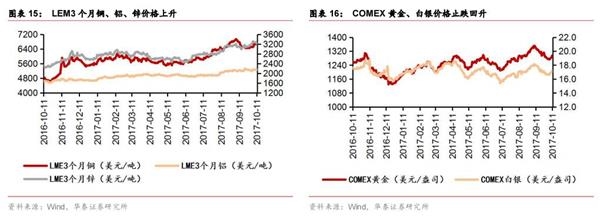

上游资源:原油、焦煤、铜价、金价上涨

原油方面, OPEC延长减产协议,美国飓风哈维影响的墨西哥湾炼油厂逐渐复工,市场对原油需求下降的担忧缓解,原油价格过去两周持续上行。煤炭方面,环保限产下,焦煤车板价近两周上涨8.12%,为我们跟踪中价格涨幅最大的上游资源品。基本金属,LME3个月铜价涨势明显,锌、铝价格先涨后跌;贵金属,美国就业数据远逊预期,朝鲜导弹危机,朝韩半岛和朝日局势持续恶化,市场避险情绪继续加深,黄金走强。

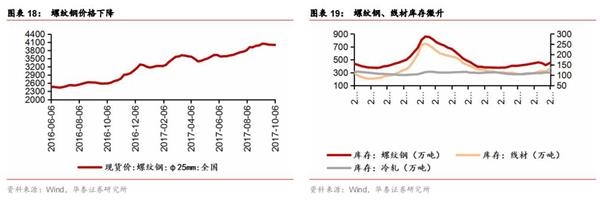

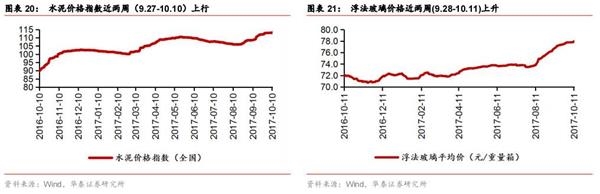

中游材料:钢铁、部分化学原料价格转弱,建材上涨

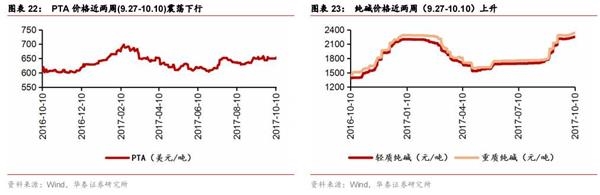

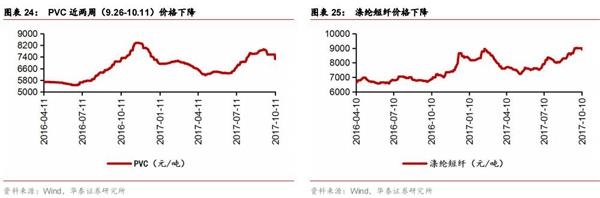

钢铁方面, 螺纹钢价格近两周(9.22-10.6)下降0.25%,社会库存(9.22-10.8)回升0.89%;建材方面,国内水泥价格指数近两周(9.27-10.10)上行。化工方面,PVC近两周(9.26-10.11)价格下降,降幅为3.97%。聚合MDI 华东地区桶装中间价近两周(9.28-10.11)出现下降,降幅为4.79%。涤纶短纤价格近两周(9.7-9.20)继续上涨,增幅2.91%。纯碱价格进一步走高,近两周(9.27-10.10)重质纯碱价格涨幅为2.19%,轻质纯碱涨幅达1.63%。

中游制造和电力交运:重卡销量连续四个月创新高

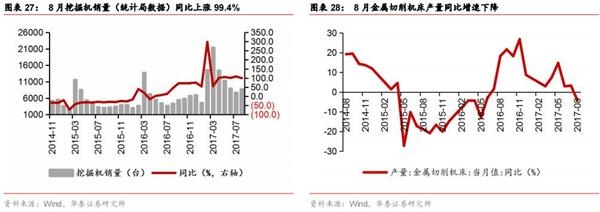

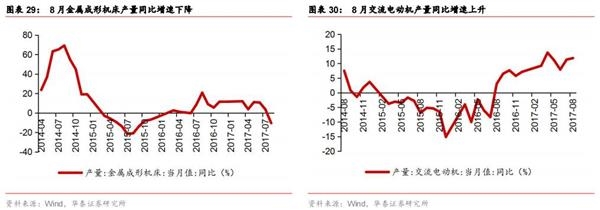

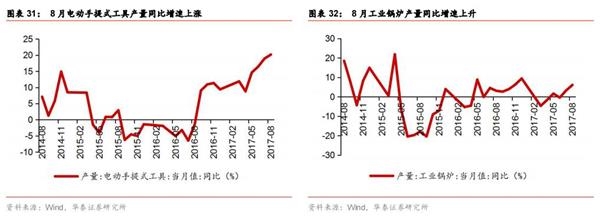

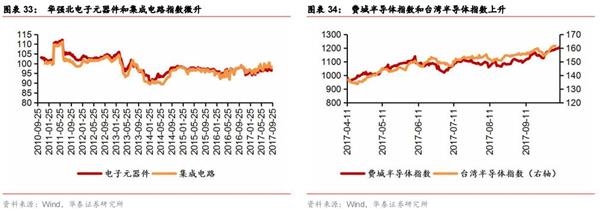

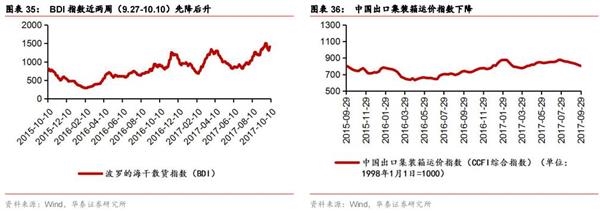

重卡方面,根据第一商用车网,9月销量10万辆,同比、环比分别增长89%、7%。工程机械方面,根据中国工程机械工业协会统计,9月挖机销量同比增长92.3%。通用机械方面,8月交流电动机、电动手提式工具、工业锅炉的产量增速继续回升,但金属切削机床和成形机床产量增速回落为负。电子制造方面,近两周(9.11-9.25)华强北电子元器件指数和集成电路指数微升。交运方面,BDI指数近两周(9.27-10.10)先降后升,中国出口集装箱运价指数CCFI(综合)9.15-9.29下降2.49%。

下游消费:9月百城土地成交面积增速上升

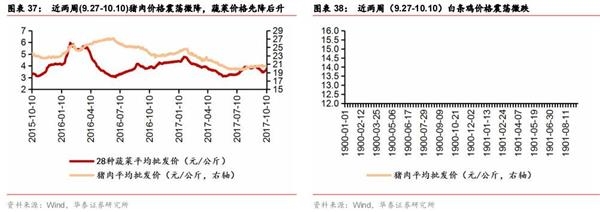

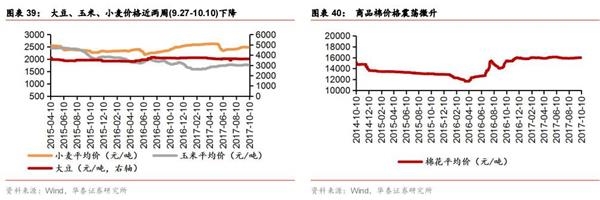

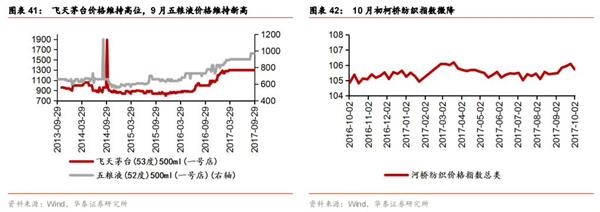

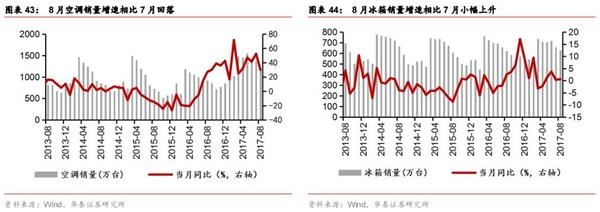

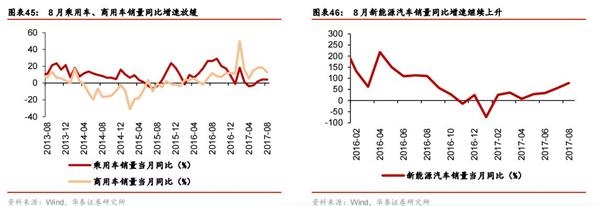

必需消费:食用农产品方面,近两周(9.27-10.10)蔬菜价格上升6.25%,而猪肉、白条鸡价格震荡微降。可选消费:高端酒类方面, 五粮液、茅台价格维持历史高位;地产方面,9月百城土地成交面积同比上升;汽车方面,8月新能源汽车销量同比增速继续上升,而乘用车销量同比增速放缓。家用电器方面,8月空调销量增速相比7月回落,冰箱销量增速小幅上升。

一、双周思考:制造为王最具主线气质

9月份,第四批环保督查已结束;10月份,多数上中游周期行业走出旺季,进入淡季,整体生产资料价格转淡:钢铁、部分化工品市场价格于9月上旬见高点回落,影响整体流通领域生产资料价格于9月上旬见高点;螺纹钢期货价格于9月初见高点回落。而A股市场上,钢铁、有色、煤炭等周期行业指数也于9月上旬见高点回落。

我们认为,市场对周期类上市公司资产周转率的回升、盈利能力回升的持续性已有较充分的认知,但股价仍对工业品价格敏感,尤其在需求端,市场整体仍然陷入需求长周期回落下的预期,且在环保限产短期抽离市场后,投资者更加担心供需层面改善的弱化而减轻盈利预期,但是产能回落是长期的过程,上游资源品的行政去产能,中游制造业自发去产能使得无效供给出清,而弥补供需缺口需要相当长的时间修复,而需求层面仅是增速的回落,9月份房地产行业有向上迹象,不论是销售还是拿地情况,均表明需求层面并未像预期那样弱,因此,供需层面改善下,预期差使得周期+金融具备价值。

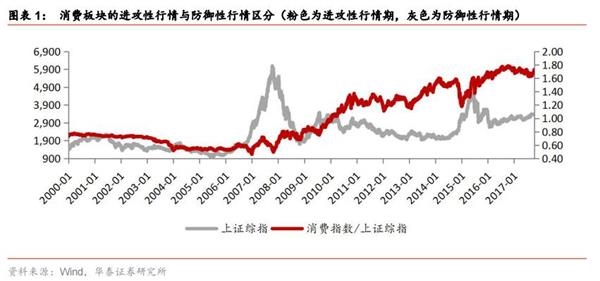

周期股回落后,9月中旬至今,消费股表现较突出,呈现出进攻属性,市场关心的是消费板块的相对收益是否能够持续,我们认为,未来一个阶段,消费板块相对收益的持续性需要通胀回升的支撑,当前的消费股行情是“吃饭行情”中的轮涨,或者说是6月之后行情的“补涨”。

以上证综指下跌、消费指数相对收益上升的阶段,为防御性行情;以上证综指上涨、消费指数相对收益也上升的阶段,为进攻性行情,观察历史上和去年以来比较典型的消费股的进攻性行情时期,其背后的宏观环境或市场环境主要是两种情况:

1、通胀拐点向上或通胀向上(2007年1月-2007年5月;2008年11月-2009年12月)

2、市场整体环境较好,“吃饭行情”轮涨(2016年6月-2016年7月;2017年1月中旬-2017年4月中旬;2017年9月中旬至今)

所以,从历史复盘来看,消费相对收益的持续性,或是在整体下跌行情中,或是需要通胀数据的支撑的,但到目前为止,我们认为仍属于“吃饭行情”的轮涨,板块还不具备最清晰逻辑线的“主线气质”。

自上而下来看,整体宏观环境仍是:供给侧改革托底,需求侧全球经济景气度回升,整体制造业供需格局改善;地产投资增速在供地调控下相对平稳地缓慢回落,基建回落,整体流动性脱虚入实,而在实体部门中,从过去居民和政府部门加杠杆对冲制造业下行,转变为居民和政府部门去杠杆而制造业修复。制造为王最具备清晰的“主线气质”,在市场风险偏好有一定回升、追求弹性的市场环境下,资本品耐用品制造业的相关主题可能会有较好的表现,同时,我们不惧调整,继续推荐“金色化工”(银行/有色/化学原料/工程机械)行业组合。

二、行业表现、估值与资金动向追踪

陆股通持股占比提升最多的是消费板块

行业表现方面,从涨跌幅看,09.21-10.11期间十个交易日食品饮料板块领涨:涨幅前五的行业为食品饮料、通信、家电、医药生物和汽车,分别涨 8.31%、5.81%、5.38%、4.08%和 2.88%;涨跌幅排名最后五个行业为有色金属、房地产、采掘、钢铁和综合。

从成交量看,09.21-10.11期间十个交易日成交量占比环比增长居前的是电子、通信板块:

前五大行业为电子、通信、银行、汽车、医药生物,分别环比提升2.99/2.52/1.19/ 0.94/0.88pct;环比减少最多的五个行业为有色、房地产、采掘、化工和建筑装饰,分别环比下跌3.27/1.48/1.03/0.87/0.69pct.

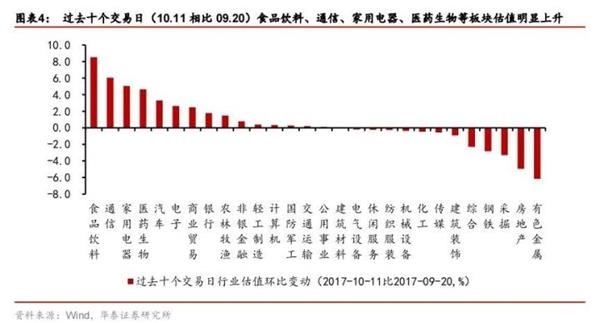

从估值变动看,过去十个交易日(10.11相比09.20)食品饮料、通信、家用电器、医药生物估值增长最多:

食品饮料、通信、家用电器、医药生物、汽车板块估值环比提升最快,分别提高 8.52%、6.05%、5.05%、4.65%和 3.31%。

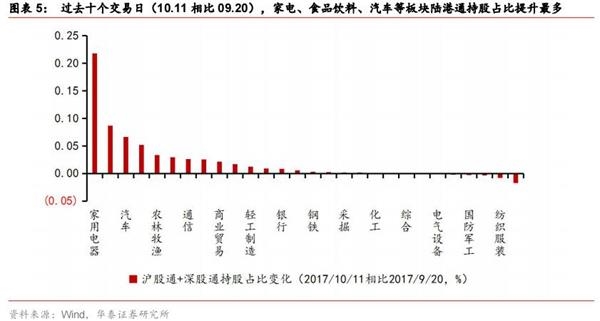

从陆港通资金流向看,过去十个交易日(10.11相比09.20),陆港通(沪港通+深港通)持股占比提升最多的是家电板块:

持股占比提升最多的五个行业是家电、食品饮料、汽车、休闲服务、农林牧渔,分别提高0.2179、0.0869、0.0667、0.0516、0.0333pct;持股占比减少最多的五个行业为建材、纺织服装、有色、军工、建筑装饰等板块,分别减少0.0171、0.008、0.0035、0.0026、0.0019pct.

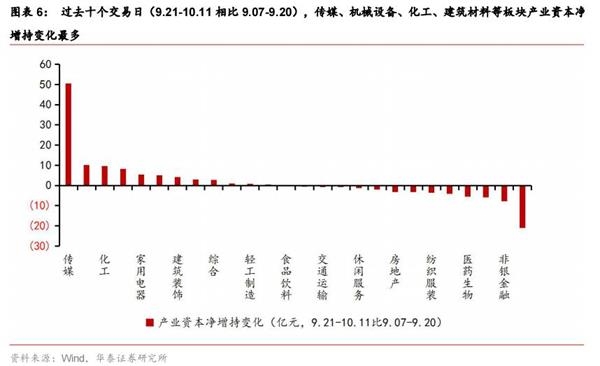

从产业资本增减持看,09.21-10.11期间十个交易日,化工、家电、汽车等板块产业资本净增持最多:

传媒、机械设备、化工、建筑材料和家电等板块产业资本净增持正向变化最多,而电子、非银、有色、医药生物、农林牧渔等行业环比负向变化最多。

三、中观高频数据追踪

上游资源:基本金属价格回升

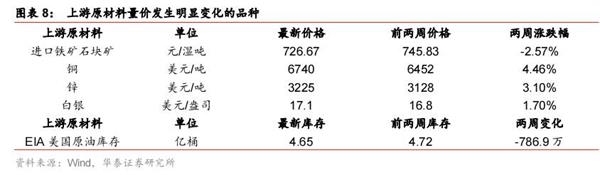

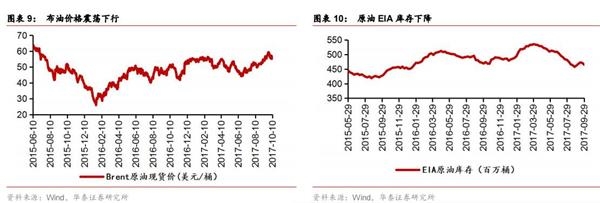

原油方面,今年6月中以来油价持续上涨,但9月底至10月初,布伦特原油在创逾两年新高后出现下跌,截止10月10日,Brent原油价格收56.5美元/桶,较9月27日下降3.91%。上上周EIA 数据显示,截止9月29日当周,原油库存减少786.9万桶。

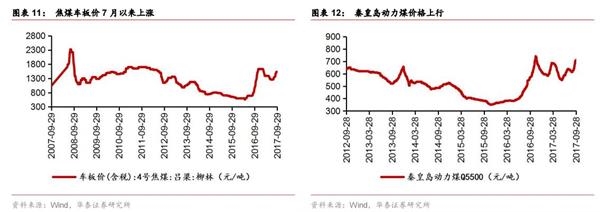

煤炭方面,截至9月28日动力煤价格升至710元/吨,相比9月22日上涨0.71%。炼焦煤价格自7月以来呈上涨势头,焦煤车板价截至9月29日连续两周维持高位1530元/吨。

基本金属方面,LEM3个月铜、铝、锌价格上升。LME3个月铜价近两周(9.28-10.11)上升4.46%,铝价上升0.89%,锌价格上涨3.10%。贵金属方面,截止10月11日,COMEX黄金价格收1288.9美元/盎司,较9月28日上涨0.02%。白银价格近两周(9.28-10.11)上涨1.70%。

中游材料:钢铁、部分化学原料价格转弱,建材上涨

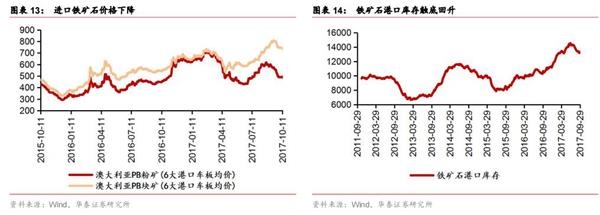

钢铁方面,螺纹钢价格近两周(9.22-10.6)下跌0.25%,社会库存(9.22-10.8)回升0.89%,近一个月(9.8-10.8)回升1.39%,高炉开工率近两周(9.15-9.29)下降0.91%;板材价格指数近两周(9.22-10.6)也出现小幅下降。建材方面,国内水泥价格指数近两周(9.27-10.10)上行;受环保限产影响,玻璃行业压减过剩产能,近两周(9.28-10.11)价格继续上涨,涨幅0.36%。

化工方面,PTA价格近两周(9.27-10.10)下降0.31%;9月中旬以来,PVC市场走势震荡下行,近两周(9.26-10.11)价格降幅为3.97%。聚合MDI 华东地区桶装中间价近两周(9.28-10.11)出现下降,降幅为4.79%。涤纶短纤价格近两周(9.27-10.10)下降,降幅1.39%。由于环保力度超预期,主产区在重点监控下供给难以提升,纯碱市场货源持续紧张且需求稳健,纯碱价格进一步走高,近两周(9.27-10.10)重质纯碱价格涨幅为2.19%,轻质纯碱涨幅达1.63%。

中游制造和电力交运:重卡销量连续四个月创历史新高

工程机械方面,中国工程机械工业协会挖掘机械分会最新统计数据显示,今年1-8月,25家主机制造企业共计销售各类挖掘机械产品91439台(含出口),同比涨幅101.1%,已是2016年全年销量的130%。

通用机械方面,8月非机床类通用机械:交流电动机、电动手提式工具、工业锅炉的产量增速继续回升,但金属切削机床和成形机床的产量增速回落为负值。

重卡方面,根据第一商用车网,9月重卡市场当月销量为10万辆,同比大幅增长89%,环比小幅上升7%,同时也是重卡市场月销量连续第七个月超过9万辆(从3月份至今).6-9月重卡的月销量连续四个月打破历史记录。

电子制造方面,近两周(9.11-9.25)华强北电子元器件指数和集成电路指数微升。交运方面,BDI指数近两周(9.27-10.10)先降后升至1418点,中国出口集装箱运价指数CCFI(综合)9.15-9.29下降2.49%。

下游消费:9月百城土地成交面积增速上升

必需消费:1)食用农产品方面,自17年2月初猪肉、蔬菜价格处于下行通道,7月初现上涨势头。近两周(9.27-10.10)猪肉价格震荡微降,下降1.06%,蔬菜价格先降后升,10.10相比9.27上涨6.25%,白条鸡价格震荡微跌,降幅为0.48%。2)农产品方面,大豆、玉米、小麦价格近两周(9.27-10.10)下降。3)纺织品方面,10月初柯桥纺织指数微降。

可选消费:1)高端酒类方面, 9月五粮液(52度)价格上升至969元,飞天茅台(53度)价格仍维持历史高位。2)地产方面,9月百城土地成交面积同比上升。3)汽车方面,8月新能源汽车销量同比增速继续上升,而乘用车、商用车销量同比增速放缓。4)家用电器方面,8月空调销量增速相比7月回落,冰箱销量增速相比7月小幅上升。