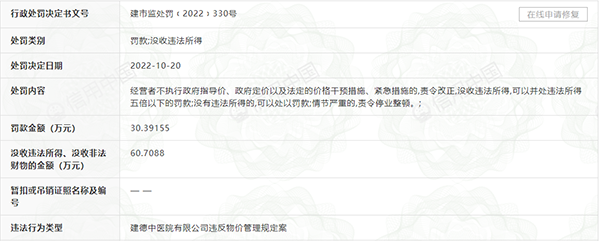

健全会计师事务所信息披露相关规则 提高证券审计市场透明度

10月26日,财政部、证监会发布《会计师事务所从事证券服务业务信息披露规定(征求意见稿)》(以下简称《披露规定》),向有关单位征求意见。此举旨在适应注册制改革下市场对高质量会计信息和审计执业水平的需求,健全会计师事务所信息披露相关规则,提高证券审计市场透明度。

中央财经大学会计学院教授李晓慧对《证券日报》记者表示,出台监管规则将为优化审计市场供求秩序、强化资本市场审计监管提供基础和抓手。

财政部有关负责人表示,新证券法实施以来,证券审计市场格局发生较大变化,从事证券服务业务的会计师事务所数量大幅增加。如何适当、有效地公开会计师事务所有关信息,方便市场主体了解会计师事务所的专业胜任能力和投资者保护能力,以便其选择合适的审计机构成为当前亟需解决的问题。

今年9月30日,财政部发布《从事证券服务业务会计师事务所名录(截至2022年6月)》显示,截至2022年6月份,已有95家会计师事务所备案从事证券服务业务。

《披露规定》明确了会计师事务所从事证券服务业务信息披露的法律依据和适用范围,提出了会计师事务所信息披露应真实、准确、完整、及时的总体要求。

主要内容包括:一是强化对会计师事务所信息披露的责任约束。细化明确会计师事务所信息披露的时间、内容、披露途径等规定,提出会计师事务所信息披露应真实、准确、完整、及时的总体要求,并强调首席合伙人对会计师事务所信息披露负最终责任,以强化外部约束,提高会计师事务所信息披露质量。

二是聚焦会计师事务所专业胜任能力和投资者保护能力,会计师事务所信息披露内容涵盖业务收入、分支机构等基本情况,同时突出执业人员、执业经验、处理处罚、质量管理体系、职业风险保障等体现会计师事务所专业胜任能力和投资者保护能力的信息,为市场主体科学、合理选聘审计机构提供有益参考,促进证券审计市场执业环境进一步改善优化。

例如,《披露规定》拟规定,会计师事务所应当披露上一年度从事证券服务业务情况,包括客户家数、主要行业、资产均值等。证券服务业务类型包括上市公司年度财务报表审计业务、上市公司内部控制审计(鉴证)业务、非上市公众公司年度财务报表审计业务、公司债券发行人年度财务报表审计业务、拟上市公司审计业务、拟挂牌公司审计业务、其他证券服务业务等。

李晓慧表示,公开会计师事务所的业务收入、分支机构等基本情况,以及执业人员、执业经验、处理处罚、质量管理体系、职业风险保障等信息,不仅可以提高其专业声誉和特长,有利于会计师事务所以市场力量和专业优势拓展业务和做大做强,而且用市场力量淘汰不胜任的注册会计师和执业质量差的会计师事务所,可以净化资本市场审计服务市场。

“对监管部门来讲,如果利用大数据跟踪检测、利用对会计师事务所信息披露的深度研究,可以精准监管审计风险,提升监管效率。”李晓慧说。

在巨丰投顾高级投资顾问侯贤平看来,加强对会计师事务所信息披露的责任约束,提升注册会计师专业胜任能力和职业道德,有助于塑造证券市场公平交易的环境,也有助于增强投资者对市场的信心。