数字经济ETF基金经理施红俊:发现下一个市场“顶流”指数

当我们谈及数字经济,脑海中浮现的可能是线上购物、供应链管理以及疫情动态精准追踪。这些都是数字经济的一部分,但数字经济远不止这些领域。

1月12日,国务院发布了《“十四五”数字经济发展规划》(下文简称《规划》),对数字经济包含的领域进行了详细的阐述,而且进一步强调了数字经济在我国的发展地位,引起市场高度关注,让数字经济指数和在上交所挂牌上市的数字经济ETF瞬间成为市场顶流投资工具——这是截至目前沪深两市唯一一个数字经济主题指数基金。

Wind数据显示,1月19日,数字ETF总份额6.66亿份,相比上周五(1月14日)增加1.72亿份,增长35%;基金总规模6.32亿元,本周前三天累计净流入1.63亿元、日均成交额1.07亿元。

曾深度参与数字经济指数研究和追踪的施红俊博士对这个指数的突然爆红并不感到意外。他曾在证监会下属的中证指数公司工作过十余年,2019年加入我国第一家私募转公募的基金公司鹏扬基金,负责指数投资业务。施红俊作为一名被动投资基金经理并不仅仅满足于跟上市场贝塔,而是以能媲美主动基金经理的勤奋来紧密跟踪经济基本面与国家政策,高度关注指数成分股的质量,在政策和行业景气的风口来临前占据好位置,这是他认为自己能发现一条有潜质成为市场“顶流”指数的原因。

在数字ETF被各路资金追捧后,施红俊还能继续发现下一个顶流主题指数吗?“这固然会很棒,但我更希望的是,每条新指数首先要肩负起为投资者赚钱的使命。”

记者:我国数字经济的发展历程是如何的?

施红俊:我国数字经济萌芽于1994年,当时中国正式接入国际互联网,进入互联网时代,至今数字经济已发展近30年,每一个发展时期有其鲜明的特征。

前十年(1994-2002)是门户网站的时代,商业模式以新闻门户、邮箱业务、搜索引擎为代表的业态,增值服务以信息传播和获取为中心。

中间十年(2003-2012)是高速发展的电子商务时代,阿里巴巴在这十年快速崛起,先有“淘宝网”再有“支付宝”。这十年同样是社交网络变革的时代,“博客”、“微博”加深了网民与世界的联接,也加快了信息传播的速度。

近10年(2013至今)是互联网全面渗透生活服务的时代,外卖、打车、家政等都可以通过互联网解决,基于互联网的模式创新也不断涌现,如以解决“最后一公里痛点”而诞生的共享单车,因疫情而火爆的直播经济等,这些也标志着我国数字经济已经形成基本格局,推动了生产方式、生活方式及治理方式深刻变革。

记者:结合顶层设计规划,我国数字经济未来的发展会有哪些亮点?

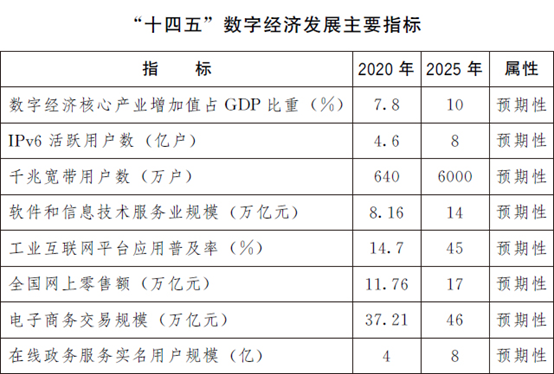

施红俊:《规划》中提到我国数字经济未来的发展目标,表示到2025年,数字经济迈向全面扩展期,数字经济核心产业增加值占GDP比重达到10%(2020年该数据为7.8%);数据要素市场体系初步建立,产业数字化转型迈上新台阶,数字产业化水平显著提升,数字化公共服务更加普惠均等,数字经济治理体系更加完善。

展望2035年,数字经济将迈向繁荣成熟期,力争形成统一公平、竞争有序、成熟完备的数字经济现代市场体系,数字经济发展基础、产业体系发展水平位居世界前列。

图1:“十四五”数字经济发展主要目标

资料来源:《“十四五”数字经济发展规划》

记者:数字经济发展的载体、要素和方向是什么?

施红俊:首先,数字经济发展确实需要载体传输。《规划》中给“十四五”期间的基础设施配套列明了方向,一个是信息网络基础设施的建设,一个是云网和算网融合的大数据中心体系的构建,还有一个就是基础设施的智能升级。基于此,网络通信、大数据、人工智能、“云”网和计算都是数字经济新型基建里面必不可少的部分。

除了基础设施,数据要素也很重要,数字经济发展离不开数据的搜集,如何合法合理搜集、处理和共享数据也是发展中重要的一环。《规划》指出,强化高质量数据要素供给,支持市场主体依法合规开展数据采集,聚焦数据的标注、清洗、脱敏、脱密、聚合、分析等环节,提升数据资源处理能力,培育壮大数据服务产业。

至于数字经济发展方向,主要是两个,分别是产业数字化和数字产业化。

记者:产业数字化和数字产业化这两个概念听起来很像,能不能具体解释一下区别?

施红俊:产业数字化方面,《规划》提出,大力推进产业数字化转型,全面深化重点产业数字化转型,尤其是农业、水利、工业、商务、物流、金融、能源等。推动产业园区和产业集群数字化转型,当前已有不少城市发布了地方《数字经济》的发展规划。

数字产业化方面,《规划》指出,加快推动数字产业化,增强技术创新能力,瞄准传感器、量子信息、网络通信、集成电路、关键软件、大数据、人工智能、区块链、新材料等战略性前瞻性领域;提升核心产业竞争力,着力提升基础软硬件、核心电子元器件、关键基础材料和生产装备的供给水平,强化关键产品自给保障能力。

记者:数字经济的政策红利存在很广,普通投资者又该如何把握数字经济的投资机会?

施红俊:纵观《规划》全文,数字经济包含的领域太宽太广,然而这是下一个十万亿的赛道。投资者如果想把握数字经济的投资机会,最省心最透明的方式就是通过指数基金买入。数字经济ETF已于1月7日在上海证券交易所上市。

从指数的构成来看,数字经济指数在2021年下半年调整了细则,在行业上更聚焦数字产业化的方向。权重行业主要是电子和计算机,其中电子占比44%,主要是半导体,计算机占比36%,主要是软件和安防设备。细心的读者会发现,数字ETF的权重行业和数字产业化里面鼓励发展的硬科技行业如集成电路、关键软件息息相关。

记者:数字经济指数的配置有没有侧重点?

施红俊:我们看好半导体,原因是卡脖子领域国产替代的进程会持续加速,整个产业链在技术进步上有深刻变化,随着汽车智能化,半导体的市场空间仍广阔,且数字经济目前半导体权重侧重在芯片设计上,芯片设计相比设备和材料的近一年涨幅是稍低的。

计算机上,2021年的科技行情下,计算机软件板块相对不温不火。我们认为有这样的原因,一方面,新能源的高成长确定性对高风险偏好资金有巨大的虹吸效应,卡脖子和缺芯催化了半导体板块的情绪,计算机软件的催化则相对较少。另一方面,目前国内软件公司多依赖To B业务,而2021年是十四五规划的开局之年,规划先于采购,政府采购需求有望在2022年逐步释放。

记者:数字经济指数的估值目前来看高不高?

施红俊:从指数基本面来看,数字经济目前成分股的2021年加权ROE为18.6%(一致预期值,以成分股权重加权,后同),过去3年均值为17.3%,提高约1.3%。2021年一致预期净利增速为60.8%(受益于2020年基数稍低,且半导体板块受益缺芯,高增),2022年预期增速为33%,绝对数值仍高。目前数字经济PE约57倍,与创业板指相同(创业板指估值分位数约75%)。(数据来源:WIND,朝阳永续)

从估值来看,数字经济目前成分股所处的自身PE分位数加权值为43%,近5年PE分位数则为38%,处于合理偏低位置,同时成长性仍优异。因此从绝对估值上看,数字经济成分股不算便宜,但这也是成长股的本质特征,且相比自身的历史估值并不贵(数据来源:WIND)。

记者:今年指数投资有哪些重要影响因素?

施红俊:展望后市,我们对市场并不悲观。一方面,今年国内的货币财政政策较大概率双宽松,倘若经济下滑,政策存在进一步宽松的可能性。由于国内货币政策克制,资金利率明显高于欧美发达国家,通胀压力远低于欧美。即使美联储缩表加快,国内货币政策仍有极高的独立性,海外缩表对国内流动性的冲击较小。另一方面,房住不炒政策较难放松,居民在炒房上的信仰大概率逐步坍塌,考虑到我国居民投资中权益占比仅5%左右,远低于美国35%以上的水平,因此国内居民财富搬家趋势会为A股市场提供长期的资金流入。

当前来看,市场风格或许还会在价值和成长上摇摆,但成长风格调整正好提供了布局良机,数字经济作为未来成长先锋,必将充分受益于时代的红利。而且,数字经济核心标的估值相比历史处于合理水平,基本也依然良好,因此,我们长期看好数字经济。抢先关注数字经济的投资机会,目前数字经济ETF有其独特性。