水滴保发布《互联网长期险消费调研报告》:超一半用户购买重疾险

近日,水滴保、水滴保险研究院发布的《互联网长期险消费调研报告》(下称《报告》)显示,通过互联网购买长险的用户不断增加,超一半的互联网长险用户购买的是重疾长险。

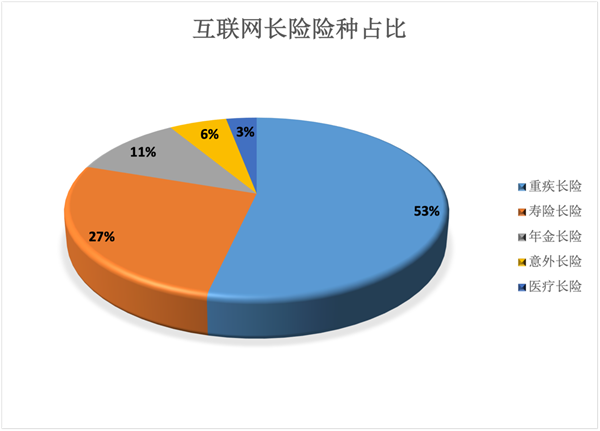

超一半长险用户购买重疾险

《报告》显示,长险用户购买的险种主要包括年金险、寿险、医疗险、意外险、重疾险等等。其中购买重疾险的长险用户数量最多,占长险用户总人数的53.6%。

此外,购买寿险的长险用户比例也较大,约占长险用户总人数的26.6%;其次为年金险用户,约占长险用户总人数的11.1%;接下来是意外险用户,约占长险用户总人数的5.8%;而购买医疗险的长险用户比例较低,合计只有3%。

水滴保险研究院首席分析师赵亚鹏分析指出,之所以购买重疾险的长险用户多于购买医疗险的长险用户,主要是因为人们一旦生病,不但会面对医疗费用的压力,也会面临失去收入的压力。

重疾险是给付型保险,发生合同约定的重大疾病即可获得赔付,可以同时缓解医疗费用和失去收入的压力,医疗险是补偿型保险,医疗费用实报实销,只能缓解医疗费用的压力,所以重疾险对长险用户的吸引力会更大。

此外,与通过保险公司代理人投保这一传统方式相比,在线投保重疾险正在被越来越多的用户认可。一方面,移动互联网的发展对投保习惯带来了改变,另一方面,互联网重疾产品相对来说比较透明。

31-55岁年龄段用户超75%

通过《报告》还可以看出,大部分购买长险的用户年龄主要集中在31-55岁之间,这一年龄段的用户比例占全部用户的比例超过75%,而25岁及以下用户人群占比为5.68%,26-30岁人群占比为7.48%,56-60岁人群占比7.12%,61岁及以上用户占比最小,仅为3.60%。

赵亚鹏分析认为,31-55岁的人群是一个家庭的主要劳动力,贡献了家庭绝大部分收入。一般来讲,如果无法负担每个家庭成员的保费,用户购买长期险时会遵循“先家长、后老幼”的原则。毕竟家长发生意外对家庭造成的损失和影响非常严重,保障主要劳动力更有利于保障家庭。

从性别比例看,互联网长险用户中,男性占比高于女性,男性用户占比57.77%,女性用户占比42.23%,这也和整个保险行业用户性别分布大概一致。中国太保与普华永道共同发布的《中国保险消费者白皮书(2018版)》显示,购买保险的男性用户占总用户的60.8%,女性占比为39.2%。

此外,互联网长险用户中,83.92%的用户是买给自己,7.94%是买给配偶,7.04%是买给子女,还有1.10%是买给父母。

还有一个有趣的现象就是,46岁之前的互联网长险用户里,男性用户少于女性用户;而46岁及以后的互联网长险用户里,男性用户开始多于女性用户。

白羊座最爱买长险,狮子座则不爱

《报告》还做了一个趣味调研,从星座分布上来看,用户占比最高的前三个星座是白羊座、天蝎座和金牛座,占比最低的三个星座分别是处女座、水瓶座和狮子座。

有分析认为,白羊座性格直接、喜欢消费、做事有冲劲,天蝎座认准的事情不达目的不罢休,金牛座虽然务实、节俭但该花的钱一定会花,这可能是三个星座互联网长险用户数占比较高的原因。

不过,2020年12月25日,平安人寿和复旦大学保险科技实验室、中国保险与社会安全研究中心、中国银行保险报发布的《城市新中产保险消费生态报告》显示,以“会省钱”著称的金牛座保险购买最少。

预测:购买长期医疗险用户将增加

《报告》还预测,未来通过互联网买长险的用户整体数量将快速增加,尤其是购买长期医疗险的用户。

赵亚鹏认为,这主要有几个原因。

一是,互联网网民和普及率不断扩大。今年8月27日,中国互联网络信息中心(CNNIC)发布的第48次《中国互联网络发展状况统计报告》显示,截至2021年6月,我国网民规模达10.11亿,互联网普及率达71.6%。

二是,尽管这些年市场上出现了很多短期重疾险和医疗险,但还是有很多用户愿意选择长期重疾险、医疗险以及寿险。和短期险相比,长期险没有续保的担忧。近两年,保险公司推出了很多费率可调的长期医疗保险产品,相对短期医疗险,消费者可以有更长期保障,不用担心停售问题,自然会受到中年以上用户的欢迎。

三是,在互联网保险发展的早期,产品多为短期险,业内一度产生了“互联网不适合卖长险、只适合卖短险”的偏见。随着水滴保等互联网保险平台保险服务能力的提升,用户对互联网保险平台的品牌越来越认可,越来越愿意通过互联网购买长险。

赵亚鹏指出,和传统“推销式”的保险销售方式相比,互联网保险最大的优势就是可以依据大数据对用户的需求精确匹配,和保险公司联合定制更适合用户需求的保险产品。随着互联网保险的不断发展,这一优势未来会越来越突出,更快吸引到更多的人通过互联网购买长险。

(图片由水滴保险授权中国网财经使用)