20倍“家里有矿”大牛股突然崩了!问询函质疑:打造“亚洲锂都”是否炒作股价?

江特电机名字中有电机,但业务却并不全是电机。“家中有矿”,而且是超亿吨锂矿的江特电机最近一年股价不断上涨,成为1年多时间涨幅超20倍的大牛股。

但没想到的是,9月16日早间,江特电机突接问询函,股价也崩了!

突遭问询股价崩了

江特电机在过去一年多的时间中,堪称资本市场的宠儿——从2020年5月至今,涨幅超过2000%,股价从最低1.25元一路上涨,9月14日创下历史新高,达到32.56元。

就在股价一路高歌猛进时,9月16日早间,江特电机突然发布公告称,收到深交所的问询函,股价也随即跳水,截至午间收盘,江特电机大跌6.40%。

问询函到底问了啥?

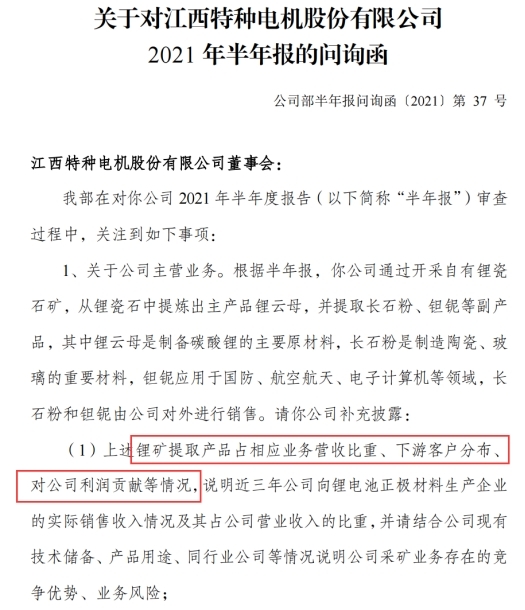

图片:公告

从问询函来看,深交所主要关注了江特电机以下几个问题:

一、主营业务到底是啥

要求说明锂矿提取产品占相应业务营收比重、下游客户分布、对公司利润贡献等情况,说明近三年公司向锂电池正极材料生产企业的实际销售收入情况及其占公司营业收入的比重。

二、碳酸锂产品的利润情况

公司碳酸锂产品毛利率为27.67%,较上年同期大幅增长82.65个百分点。要求结合行业环境、主要客户、合同订单价格、原材料价格等情况,详细说明毛利率大幅上升的原因及合理性。

三、是否存在主动迎合市场热点炒作股价

近日,公司披露拟每月按商议价格向国轩高科供应不低于500吨电池级碳酸锂。要求说明本次投资合作是否经过审慎、科学的论证决策,是否具有可行性,是否存在主动迎合市场热点炒作股价的情形。

除了上述三大问题,深交所还专门询问了江特电机上半年营业外收入比上年同期增长1807.44%以及相关应收款的问题。

打造“亚洲锂都”?

从深交所的问询函不难看出,其关注点主要就是江特电机的锂矿业务。那么,江特电机的锂矿业务到底是怎样的?

2021半年报显示,江特电机归属母公司净利润1.81亿元,比上年同期增加1.79亿元,同比增长6442.29%。对此江特电机的解释是,公司主要财务指标出现较大好转,利润有较大幅度增长的主要原因为碳酸锂业务大幅增长。

在半年报中,江特电机表示,公司在宜春地区拥有锂瓷石矿2处采矿权和5处探矿权,合计持有或控制的锂矿资源量1亿吨以上,资源储量较大。公司拥有两条锂云母制备碳酸锂产线,共计年产能1.5万吨,主要通过使用公司采选的锂云母材料及外购辅料加工成碳酸锂产品;公司拥有一条利用锂辉石制备碳酸锂年产能1.5万吨的产线、一条利用锂辉石年产能1万吨氢氧化锂产线及0.5万吨碳酸锂产线(建设中)。

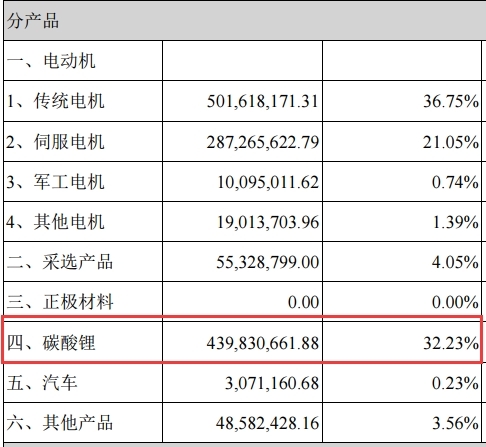

2021半年报还显示,目前碳酸锂业务占江特电机的营收比重为32.23%,上半年营业收入为4.40亿元。

图片:公告

需要注意的是,碳酸锂的价格今年节节攀升。中国银河证券表示,预计本轮锂牛市中锂盐价格大概率将超出2016年17万元/吨的历史高点,创下历史新高,甚至有可能突破20万元/吨大关。锂资源紧缺成为全产业链的痛点,资源紧缺抬升了锂价,锂盐厂的抢矿大战使行业利润向产业链最上游资源端转移。

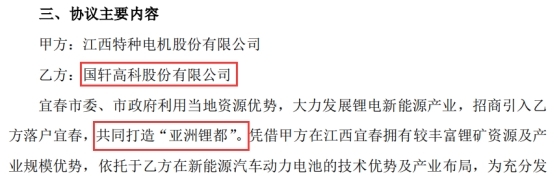

“家里有矿心中不慌”。9月14日,江特电机发布公告称,与国轩高科签订战略合作框架协议,将共同打造“亚洲锂都”,江特电机承诺在产能允许的情况下,每月按商议价格向国轩高科供应不低于500吨电池级碳酸锂。

图片:公告

深交所的问询函也极为关注江特电机与国轩高科的这份合作协议,质疑其是否存在主动迎合市场热点炒作股价。