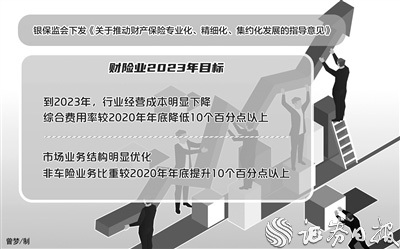

监管定调财险业2023年目标 综合费用率至少降到27.56%以下

本报记者 冷翠华

当前适值推动财产保险业高质量发展三年行动方案(2020-2022年)实施第二年的关键时刻,而车险综合改革让险企经营持续承压,行业综合成本率一路上行超100%。

9月2日,银保监会下发《关于推动财产保险专业化、精细化、集约化发展的指导意见》(以下简称《指导意见》),以推动财险公司实现更好发展。

统计数据显示,2020年,财险公司综合费用率为37.56%。《指导意见》明确了工作目标:“行业经营成本明显下降,综合费用率较2020年年底降低10个百分点以上”,这意味着到2023年年底财险公司综合费用率至少要降到27.56%以下。

综合费用率

须低于27.56%

费用率过高拉升综合成本率一直是财险公司经营过程中的“顽疾”,保险公司虚构中介业务套取费用一直是监管部门重点处罚的对象。2019年9月19日起开始实施的车险综合改革,其目标之一便是要降低费用。据银保监会新闻发言人近日介绍,截至今年7月末,全国车险综合费用率、车险手续费率、车辆业务及管理费用率同比分别下降11.8%、7.3%、5%。可见,综改带来的费用率压降成效明显。

不过,有业内人士对《证券日报》记者表示,目前的费用率仍然有一定水分,还需要继续挤压。普华永道中国金融行业管理咨询合伙人周瑾对《证券日报》记者表示,我国财险整体市场费用率仍然偏高,有进一步压缩的空间。费用率偏高主要受两方面因素影响:一是渠道方比较强势,保险公司话语权较弱,渠道费用较高;二是保险公司管理精细化程度还不够,有待提升。为此,险企要压降费用,一方面,需要规范销售费用使用;另一方面,需要利用科技手段推进数字化、系统化,以及自动化的实施,减少人工成本。

“费用率高与保险的主动需求程度不强,保险公司对客户的触达能力较弱,以及部分险企绩效考核短视、管理费用偏高等因素有关系。”社科院保险与经济发展研究中心副主任王向楠表示,要实现2023年的综合费用率下降目标具有较大难度,可以从几方面推进:一是更多采用城市定制和团体承保的方式,减少中间环节费用;二是通过数字化手段,扩大客户触达范围,降低手续费;三是整合使用业内外信息,智能化改造流程,降低承保和理赔费用;四是通过更高性价比的产品和高质量服务,提高续保率。

非车险业务占比

升至40.88%以上

根据《指导意见》,“到2023年,市场业务结构明显优化,非车险业务比重较2020年年底提升10个百分点以上。”据悉,2020年,非车险业务占比为30.88%,这意味着到2023年年底财险公司非车险业务占比要上升至40.88%以上。

长期以来,我国财险公司比较依赖车险业务,部分公司车险业务占比甚至高达90%左右。随着市场发展变化,险企过于依赖单一车险业务的弊端逐渐显现。因此,近年来,诸多险企正着力发展非车险业务,优化业务结构。在这方面,大型险企走得更快,成绩更为明显。例如,人保财险战略性发展非车险业务,上半年实现原保险保费收入1310.70亿元,同比增长14.4%;业务占比52.0%,同比上升5.3个百分点,整体业务结构更加均衡。

“大力发展非车险业务,是行业大趋势。”周瑾表示,要进一步提升非车险业务规模,除了继续做大传统的企财险、工程险等业务,还需要进一步开拓新市场。险企可以重点把握几个领域的机会:一是基于新能源车的渗透率逐渐提高、辅助驾驶技术的发展,车险的风险和经营模式可能发生较大变化;二是数字经济领域蕴含机会,无论是网络安全、数据隐私保护,还是与数字经济有关的数据资产确权、交易、使用等环节,都有很多新风险可以为险企所承保;三是新技术带来的机遇,包括基因技术、云技术、智慧城市等,均会运用到新技术,成为险企发力点;四是随着“双碳”目标的推进,在产业结构调整过程中,新的产品和业务模式会伴随着新的风险,险企可以抓住业务机遇。

无论是降低综合费用率,还是提升非车险业务占比,都关系着险企的承保结果。《指导意见》提出,到2023年,承保盈利公司覆盖面较2020年年底提升10个百分点以上。数据显示,去年财险公司承保利润为-108.44亿元,同比减少110.59亿元,承保利润率为-0.90%。

业内人士认为,承保盈利主要集中在头部险企,实现承保盈利的中小险企占比较低,要实现上述目标,需要险企在转变经营发展理念、提升供给专业化水平、强化精细化管理、完善集约化运营体系、加强基础建设、完善机制保障等方面全面发力。