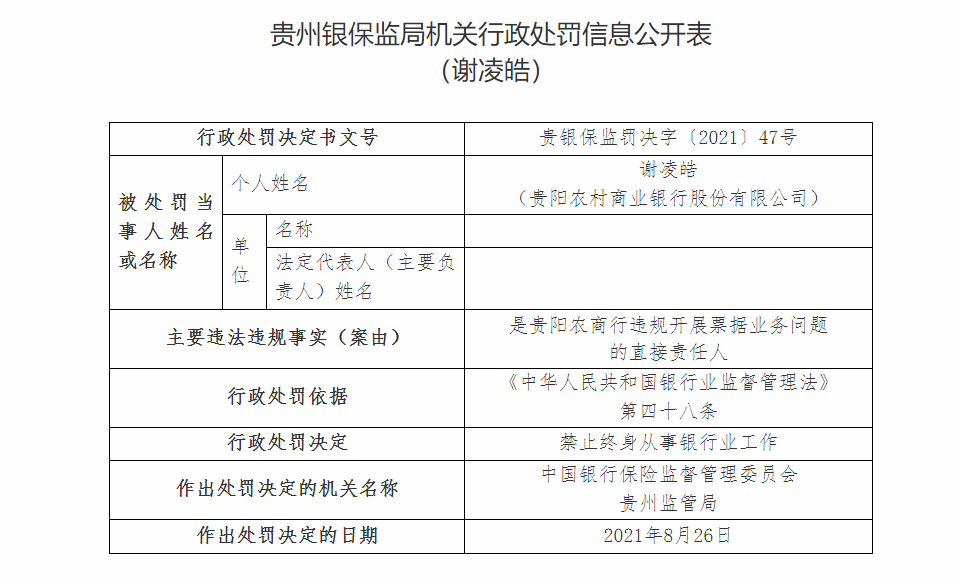

11家上市银行按揭贷款“踩红线” 涉房贷款继续“瘦身”

11家上市银行按揭贷款“踩红线” 涉房贷款继续“瘦身”

随着A股上市银行半年报披露完毕,各银行上半年涉房贷款占比也逐一显现。

证券时报记者梳理41家A股上市银行披露的涉房贷款比例数据后了解到,目前仍有11家银行的个人住房贷款占比超出监管要求,10家银行的房地产业贷款超出“红线”。另一方面,上市银行涉房贷款的不良贷款率也明显上升,资产质量承压。

同时,在A股上市银行中,多数满足监管要求,但不少银行仍选择对房地产企业贷款进一步压降;而个人住房贷款方面则有所分化,部分银行忙着降比例,也有部分银行个人房贷占比明显上升。

分析人士表示,国内结构性房地产调控趋严的情况下,银行积极落实房贷“两道红线”监管,并且对房企信贷风险进一步防范。同时,仍有部分银行存在较大整改压力,由于监管规定了2~4年的过渡期,预计绝大部分银行能够完成整改。

多家银行涉房贷踩红线

9月3日,央行发布的《中国金融稳定报告(2021)》称,当前,房地产贷款集中度管理制度已进入常态化实施阶段。

去年末,央行、银保监会宣布实施房地产贷款集中度管理制度,对银行业金融机构设置房地产贷款占比和个人住房贷款占比“两道红线”,并对不同体量的银行设置了五档标准。

在个人住房贷款占比方面,五个档次的占比上限分别为32.5%、20%、17.5%、12.5%、7.5%。

证券时报记者注意到,相较去年末,仍有多家银行的涉房贷款比例超出监管规定的“两道红线”。在个人住房贷款占比方面,建设银行、邮储银行、兴业银行、招商银行等11家银行超出监管上限,但总体均较去年末有不同幅度的压降。

例如,建设银行的个人房贷占比从年初的34.73%下降至33.72%;邮储银行较年初下降0.65个百分点;兴业银行25.94%的数据也较年初下降了0.61个百分点,不过仍比监管要求高出5.94个百分点;招商银行的这一数据为24.71%,较红线要求高出4.71个百分点。

在房地产业贷款占比方面,监管对五个档次给出的上限标准分别为40%、27.5%、22.5%、17.5%、12.5%。据A股上市银行的半年报,目前仍有10家银行处于“踩线”状态。

与个人房贷占比超标类似的是,兴业银行、招商银行和成都银行等10家机构,均相对较多地超出监管标准,兴业银行、招行、成都银行的房地产贷款占比分别为34.61%、32.22%、29.44%,分别超出7.11、4.72、6.94个百分点,在满足监管要求的整改上存在相对较大的压力。

兴业银行在半年报中称,“公司将主动适应更加严格和精细的房地产调控政策,按照监管部门的房地产贷款集中度管理方案稳健投放房地产信贷业务。”招行也在半年报中表示,将继续加强房地产贷款集中度管理,推动房地产贷款占比稳步下降,预计房地产贷款集中度管理政策的总体影响可控。

对于仍有不少银行涉房贷款超标的原因,光大银行金融业分析师周茂华认为,一是历史存量较大;二是个人按揭房贷在银行眼里仍是“优质资产”,同时由于担忧客户流失,部分银行压降积极性不高。

“从目前触及监管‘红线’的银行看,占比超限程度不严重,同时国内强化监管,预计过渡期内绝大多数银行还是能完成整改的。”周茂华称。

房地产贷款比例“瘦身”

为符合监管要求,今年上半年,不少银行纷纷压降涉房贷款比例。证券时报记者梳理A股41家上市银行的半年报发现,除上海农商行、紫金银行未披露外,共有27家银行的房地产贷款较去年末有所下降。

其中,六大国有银行的房地产贷款比例均较年初有所下降,中国银行和建设银行分别降低了1.34、1.01个百分点。城商行中,压降幅度较大的分别为成都银行、杭州银行、青岛银行等,分别较年初下降了5.22、2.38、1.47个百分点。

不过,在个人住房贷款这项数据上,由于不同上市银行距离监管上限的空间并不一致,一些接近监管红线的银行忙着压降个人住房贷款,而另一些个人房贷占比低的银行却在加大对个人房贷的投放。

数据显示,有20家上市银行的这一指标有所压降,另外19家银行的个人贷款占比较年初上升了0.03~7.06个百分点。其中,杭州银行目前个人住房贷款占比达14.32%,较年初的7.26%提升了7.06个百分点,在A股银行中上升最快。

不过,也有一些银行虽然个人住房贷款占比大幅低于同业,但目前仍选择“按兵不动”。例如,平安银行和浙商银行的这一占比仅分别为9.01%、7.03%,较年初分别提升了0.03、0.18个百分点。

平安银行副行长郭世邦在半年报业绩发布会上表示,“我们的两个指标距离监管要求还很远,但这并不代表我们就有机会,并不是说马上就能投放很多房地产贷款,还是要按照监管要求来。”无独有偶,各大银行召开的业绩发布中,不少银行高层表示将继续按监管要求,严格控制好房地产贷款的规模和占比。

周茂华认为,大行房贷压缩,一定程度上利好中小银行。同时,这些银行扩大涉房贷款的投放,将受相关因素制约,一方面中小银行要有足够的房贷额度,中小银行房贷集中度要求相对更为严格;另一方面,部分中小银行可能受到规模体量制约,不一定能“承接”较大的房地产融资需求。此外,部分中小银行投放房贷,也需要满足属地的监管要求。

部分银行不良率回升

日前,央行发布的报告指出,实施房地产贷款集中度管理制度,主要是为了防范潜在系统性金融风险,特别是房地产金融这一宏观审慎管理的重点领域。这一制度的实施,一方面有利于抑制居民部门杠杆率水平,另一方面有利于促进房地产市场平稳健康发展。

不过,从上市银行披露的半年报来看,不少银行的房地产不良贷款明显比2020年末有所上升。证券时报记者梳理41家上市银行半年报后发现,在披露房地产不良贷款率的20家银行中,有13家银行的数据较去年末上升。

具体来看,工商银行房地产业不良贷款率达4.29%,较去年末上升1.97个百分点,在国有行中上升幅度最大;中国银行房地产贷款不良率为4.91%,上升了0.23个百分点。此外,建行、交行也分别较此前上升0.25、0.34个百分点。

股份行方面,招商银行、浦发银行、民生银行、华夏银行、平安银行、浙商银行的房地产业不良贷款率也出现走高现象,分别较上年末上升了0.77、0.96、0.35、0.16、0.36、0.52个百分点。

中小银行中,也有不少银行在房地产业的贷款不良率有显著升高。以重庆银行为例,今年年初,该行这一指标为3.88%,到了6月末,该行的房地产业不良率已达6.28%。证券时报记者注意到,同样位于重庆的渝农商行,其房地产贷款不良率也处于高位,达到6.18%。

重庆农商行在半年报中解释称,“个别房地产企业因流动资金紧张,在建项目发生停工情况,基于审慎原则,本行对其贷款风险分类确认为不良,但该户贷款押品充足,后续将继续加强清收、处置,逐步实现债权回收。”

“部分中小银行对房贷或单个行业过度依赖,使其经营受到房地产或某个行业的周期波动影响较大;同时,银行作为特殊行业,需要防范潜在局部系统性风险,未来银行优化资产负债结构是大趋势。”周茂华表示,对于这部分中小银行而言,经营水平和防范风险能力需要提升,并构建多元化资产结构,以夯实稳健经营基础。