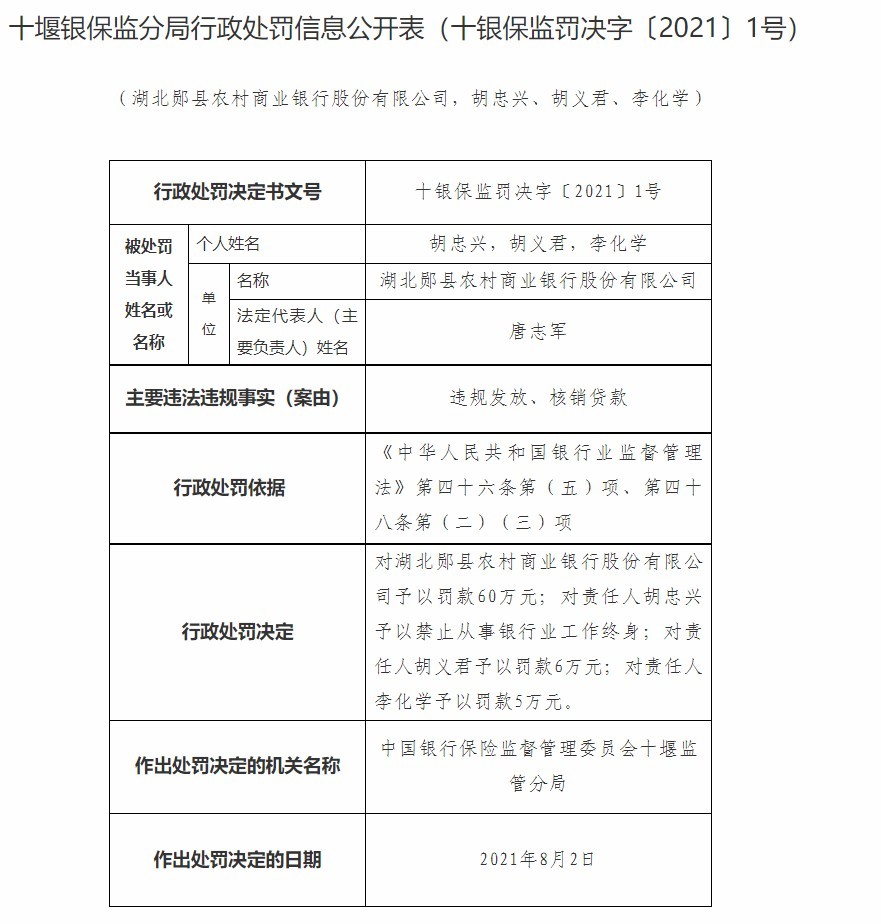

焦炭价格第二轮提涨开启!全面看多煤炭板块 三条主线曝光

今日(8月11日)A股三大股指全线低开,盘初急速拉升,随后股指再度分化,沪指与深成指出现高位回落,又快速拉升翻红,而创业板指下挫之后,维持弱势震荡格局。从盘面上来看,白马消费出现回调,而地产股崛起,煤炭、储能、电力、锂电池等资源股卷土重来。

中国银河证券提到,目前来看,短期恐慌情绪已阶段性释放,在基本面未有系统性风险的情况下,对后市不必过度担忧,我们对市场保持谨慎乐观。同时8月是中报密集披露期,可筛选基本面较强的优质个股。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

【主题一】煤炭

中泰证券指出,当前时点来看,多省供电形势严峻,限电措施出台,旺季动力煤价格易涨难跌,价格风险小;焦煤产地供应受限,进口恢复缓慢,焦企补库存意愿强,但煤源紧张,采购困难,供需继续紧俏,继续看好焦煤价格表现。中长期来看,煤炭行业进入供应短缺时代,需求依然能保持小幅正增长,供需错配可能是“十四五”期间经常发生的事情,动力煤价有望维持在高位,行业盈利有望保持高水平,持续看好煤炭行业投资机会。

天风证券表示,焦企成本不断走高,焦化利润回落至极低水平,支撑焦炭偏强运行。随着国家纠偏运动式“减碳”,预计短期钢厂难有大面积减产。随着焦炭价格第二轮提涨开启,在供给偏紧,需求强劲的情况下有望落地。后续关注原料煤价格以及政策对需求端的影响。

信达证券提到,全面看多煤炭板块,继续推荐关注煤炭的历史性配置机遇。重点推荐3条投资主线:一是低估值、高股息动力煤龙头兖州煤业、陕西煤业、中国神华;二是具备显著成长性的盘江股份、平煤股份;三是国企改革背景下资产注入、提质增效空间显著的山西焦煤。

开源证券表示,中长期来看,在碳中和背景下,供改以来新增产能的集中投放已经接近尾声,供给弹性整体收缩,而需求端仍有增长空间,煤炭市场或将在较长时间内维持紧平衡,驱动煤价中枢上移,因此煤企业绩改善存在长期支撑逻辑。进入中报季,煤企迎来业绩释放期,同时下半年业绩有望持续改善,低估值特点突出,持续看好煤炭股估值回归。

【主题二】储能

安信证券指出,海外市场方兴未艾,全球储能需求共振。海外,近年来由于节省用电成本以及峰谷价差套利等因素的驱动,欧洲、美国户用市场方兴未艾,户用储能需求呈现爆发式增长,工商业市场也呈现高增趋势。经过我们前期测算,国内外需求共振背景下,2025年全球电力系统用电化学储能市场规模预计超5000亿,储能市场空间广阔。

浙商证券表示,储能作为一种柔性电力调节资源,在全球新能源替代传统化石能源低碳转型进程中,具备长期的、正向的、不可替代的社会价值,在新能源消纳、调峰调频等辅助服务、提升电网系统灵活性稳定性的技术必要性已得到充分验证。经济性只是短期的摩擦性因素,投资者更需具备“终局”意识,关注储能资产长期定价逻辑的根源。

浙商证券进一步分析,2020年全球新增装机4.7GW,同比+62%,2016-2020年CAGR=46%,市场规模高速增长。根据我们搭建测算模型,2025年中国储能预计新增45GWh,“十四五”期间装机CAGR=70%,对应市场规模499亿元。2025年全球储能预计新增172GWh,5年CAGR=75%,对应市场规模2370亿元。中国及全球5年增长空间均超过10倍,是碳中和弹性最大赛道,建议积极布局相关企业获得超额收益。

【主题三】锂电池

中泰证券提到,中长期产业趋势则更为明确:2019-2020年为起点,钴锂铜箔铝箔磁材等上游材料将进入景气度上行的3年。尤其,随着海外新能源汽车发力,龙头企业产业链地位愈发重要,龙头溢价也会愈发明显。

华宝证券指出,高成本产能出清下关注成本和资源优势明显上游锂矿开采企业。关注在开采成本较低,拥有锂矿资源优质的相关上市公司;国内相关资源上市公司通过锂矿开采到锂盐生产销售一体化布局,相关一体化布局的上市公司凭借价格优势有望持续拓展市场份额;关注新能源车行业高景气度下电池厂商产能持续扩张带来锂电产业链的增长机会;关注具备全产业链布局并具备下游一定客户合作优势的二线电池厂商有望获得高于市场增速的业绩和订单放量。

信达证券提到,在“双碳”目标大背景下,重视新能源和新材料的历史性投资机遇。重点关注强需求弱供给格局的新能源金属(锂钴镍稀土)和低估值的工业金属(铜铝等)、以及受益于产业升级和国产替代的金属新材料。

【主题四】物业管理

开源证券表示,地产仍是当前财政和投资的重要托底工具,政策将会处于当前“房住不炒+因城施策”框架下,但方向和力度则会相机而变。目前销售、区域政策等方面均持续向好,在宽信用的大环境下,限价政策有所松动利好房企利润率修复,存货价值有望得到重估。目前房地产板块估值有所修复,但仍处于历史低位。我们建议2021年3季度继续关注地产板块机会。

东方证券认为,房地产行业销售毛利率已处于筑底阶段,行业正在经历黎明前的黑暗,投资者近期应紧扣两个观察点。物管行业规模高速扩张的同时,流量变现、城市服务等朝着更深的方向演进,有望出现平台型企业,品质和战略格局最重要。存量时代下优秀商管能力是稀缺资源,轻资产输出前景广阔。

中国银河证券提到,在行业供给侧改革的大环境下,对于优质住宅开发房企是风险也是机遇,行业估值处于历史最低水平,具备足够的安全边际;物业管理行业全面迎来黄金时代,万亿级市场空间助飞跃,行业进入基本面与政策面共振的阶段。目前行业正处于快速扩张阶段,科技赋能加速行业发展,高业绩指引和企业品牌力为估值提升创造想象空间。