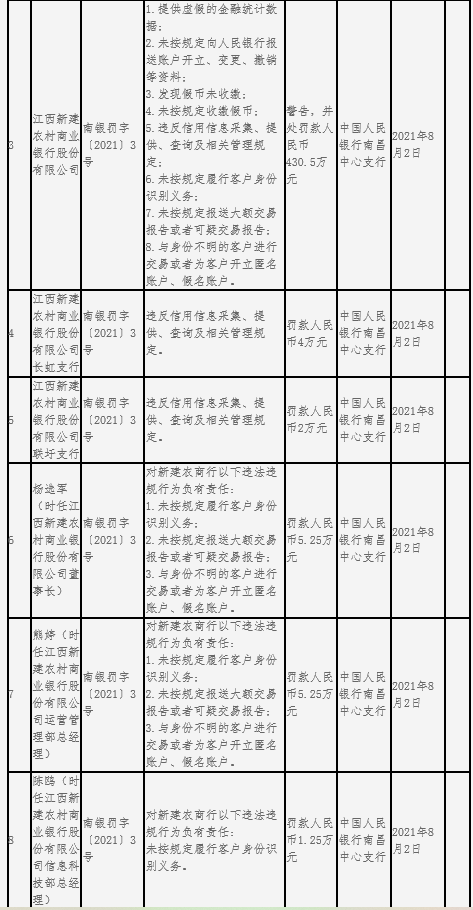

银行结构性存款销售遇冷 “假结构”变相揽储仍存

结构性存款近期降温明显。据央行公布的数据,截至2021年6月末,中资全国性银行结构性存款余额为6.04万亿元,创下2017年6月份以来新低水平。

结构性存款规模的变化,从各家银行网点近期销售的情况能够体现出来。近日,《证券日报》记者走访北京地区部分银行网点后发现,投资者“不愿意”买结构性存款了,银行也“不喜欢”卖了。与银行和投资者的态度一致的是,监管部门一直在严格管控结构性存款,但“假结构”现象仍然在个别银行存在。

结构性存款规模创4年新低

自去年监管部门发文要求各银行严控结构性存款规模后,此类产品的存量呈现不断压缩态势。尽管今年年初曾短暂回升,但自2月份后连续5个月下降,5、6月份规模均低于去年年末水平。其中,6月份结构性存款规模相对于2020年4月时的峰值已下降50.24%。

央行最新数据显示,截至今年6月末,中资银行结构性存款余额为6.04万亿元,环比下降4.89%,同比下降44.21%,创下2017年6月份以来新低水平。从结构上来看,大型银行个人、单位结构性存款规模分别环比下降7.3%、6.21%,中小型银行个人、单位结构性存款规模分别环比下降1.88%、4.27%。

据融360数字科技研究院不完全统计,今年7月结构性存款共发行1496只,环比下降6.67%。其中,人民币结构性存款1447只,美元结构性存款49只。

融360数字科技研究院分析师刘银平对《证券日报》记者表示,结构性存款规模创4年新低有两方面原因。首先,政策面仍在引导银行结构性存款规模下降,推动银行负债成本、实体经济融资成本下降;其次,银行也在主动下调结构性存款量价水平,控制揽储成本。

结构性存款曾是银行高息揽储的重要工具,但目前与其他金融产品相比而言,结构性存款利率已然不占优势。据融360数字科技研究院监测数据,7月份新发行的人民币结构性存款平均预期最高收益率为3.57%,环比下跌2BP,同比下跌18BP。

“结构性存款利率下滑,主要是因监管加码和央行压降利率。”中南财经政法大学数字经济研究院执行院长盘和林在接受《证券日报》记者采访时表示。

在存款利率整体下调背景下,结构性存款对投资者的吸引力在持续减弱。

“目前购买结构性存款、银行理财产品的客户越来越少了。”一家股份制银行理财经理对记者表示,大多数客户会选择将资金投向收益更高的理财领域,稳健保守型客户转向购买保险产品,激进型客户转向购买基金。

中信证券研究所副所长、首席FICC分析师明明也向《证券日报》记者表示,今年监管部门限制高息揽储的态度十分明确,意在降低商业银行负债成本,为服务实体经济提供空间。预计后续结构性存款规模增长空间有限,甚至会继续下滑,在存款中的占比也将维持低位。

理财经理推销仍称“保收益”

今年,银保监会正式对假结构性存款开出罚单。7月16日,银保监会针对4家金融机构开出近3亿元罚单。除了理财、同业为处罚重点外,有3家银行被罚原因中包括结构性存款问题。其中,民生银行涉及发行虚假结构性存款产品;浦发银行涉及为无衍生品交易资格的机构发行结构性存款提供通道以及结构性存款未实际嵌入金融衍生品;交通银行涉及结构性存款产品衍生品交易无真实交易对手和交易行为。

虽然监管机构三令五申,但仍有银行网点在销售假结构性存款产品。《证券日报》记者了解到,部分银行的结构性存款产品将挂钩的衍生产品行权条件设置为几乎不可能触发事件,使结构性存款从名义上的浮动收益产品变为事实上的固定收益产品,投资者基本都能拿到中间档收益。

例如,一家股份制银行目前在售的结构性存款产品共有6款,均是三层收益结构,挂钩的衍生品主要以欧元/美元即期汇率为主。该行理财经理对记者介绍称,这几款产品一般都能按中档收益兑付,低档利率在以往没出现过。

明明建议,“未来监管部门应进一步明确‘假结构性存款’的含义和禁止行为,加大对银行监管力度和对违规为处罚力度,还要加大对金融机构及投资者的风险合规教育。”