2020年上市物业龙虎榜·第三方面积:收并购成行业常态,多家物企仍依赖母公司

物业上市公司2020年年报披露完毕,每日经济新闻据年报数据,发布多项指标榜单并解读。

对于上市物企发展而言,“短期看母公司,中期看市场投拓能力”。因此,资本市场对于物业公司的考量,更加看重的是其脱离母公司后的独立能力和外拓能力,即通过收购或投资第三方物业管理公司或项目的能力。

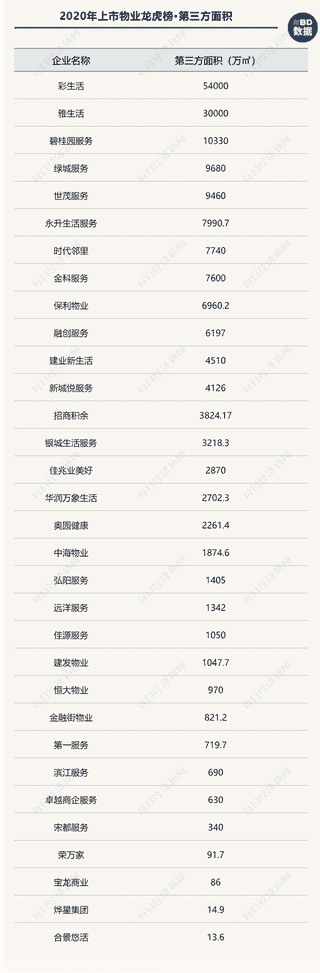

据不完全统计,截至目前,共有32家物企在2020年财报中披露了总在管面积中来自第三方的面积数据,有13家物企第三方在管面积占比超50%。

注:除进入榜单企业外,其他物企年报未披露第三方面指标;鑫苑服务2020财年报尚未发布。

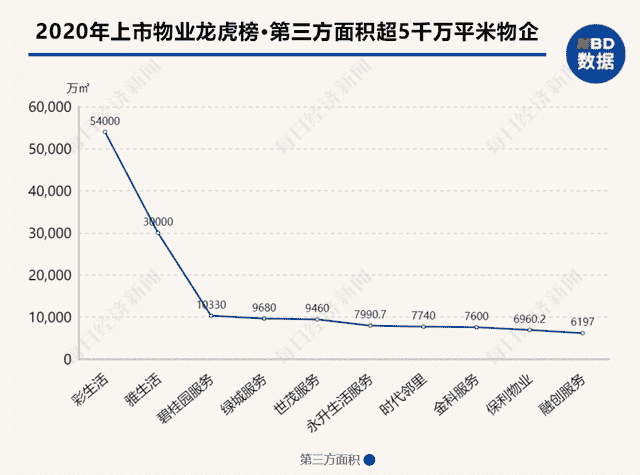

榜单显示,第三方在管面积呈现梯队化格局。2020年,第一梯队的彩生活、雅生活、碧桂园服务3家物企第三方在管面积均超过了1亿平米。

其中,彩生活以第三方在管面积5.4亿平米、98.5%的占比夺魁;雅生活以3亿平米的第三方在管面积摘得榜眼;碧桂园服务以1.03亿平米位列第三。

彩生活是第一家把物业行业从幕后推向台前的企业,是第一家赴港上市的物企,也是第一家大举拓展第三方物业的物企,通过上市前后大举收并购,较早摆脱了母公司依赖,外拓能力最强。

不过值得注意的是,尽管彩生活第三方在管面积依然遥遥领先于其他物企,但在2020年彩生活在管面积增速远低于行业平均水平,仅新增130万平米;而第二名雅生活近年来通过持续外拓,来自第三方物业的项目逐年增多,具体表现为,2020年雅生活新增在管面积1.98亿平方米,其中来自雅居乐集团和绿地控股的新增面积不足一成。截至2020年年末,雅生活在管项目中来自第三方的面积比例已达80.3%,较去年同期增加了15.6个百分点。

与上述三家物企形成鲜明对比的是,2020年新上市企业合景悠活、宝龙商业、烨星集团第三方在管面积排在了榜单最后,受到资本市场的“关注”。

其中,烨星集团对母公司鸿坤的依赖程度于行业中处于高位,近几年来其超过95%的物业管理收入,均来自母公司开发的物业,2020年,来自鸿坤集团的收益建筑面积占比达98%,贡献了96.6%的收入;而来自第三方物业开发商的收益建筑面积则仅为2%,贡献的收入为3.4%,与此同时其大部分物业收入依赖于京津冀地区,区域发展受困,外拓迟迟未破“0”。

另外,在第三方在管面积占总面积比例中,恒大物业、烨星集团、荣万家分别为3.23%、2%、1.5%排名垫底。不过,进入2021年这些物企已下决心提升外拓能力,提升第三方在管面积规模。

今年1月,恒大物业立下军令状:2021年每月新增拓展在管面积3000万平方米。不久后,恒大物业斥资15亿收购浙江亚太,将来自第三方在管面积占比提升至29%;荣万家则在业绩会上宣布,未来五年新增收并购面积将超1.5亿平方米,通过第三方外拓取得的在管面积,未来几年增长率会达到155%。

于2020年10月30日上市以后,合景悠活开始积极对外拓展,收购了广州市润通物业管理有限公司,并与雪松智联科技集团有限公司订立收购协议。在完成对雪松智联8600万平方米的收购以后,该公司在管建筑面积将达到约1.27亿平方米,较2020年底增长近2倍,实现了规模的快速扩张。在今年的业绩发布会上,合景悠活喊出了中短期目标:今年在管面积达到2亿平方米,每年保持35-40%的增速,力争规模在三年时间内达到4亿平方米,跻身头部行列。这意味着合景悠活将在未来三年实现近十倍的增长。

事实上,随着物企头部聚集的趋势加快,预计后期行业的集中度会更高,物企通过收并购和市场拓展均将朝着大型物企进行靠拢。

(2020年上市物业龙虎榜,由每经记者根据企业年报整理)