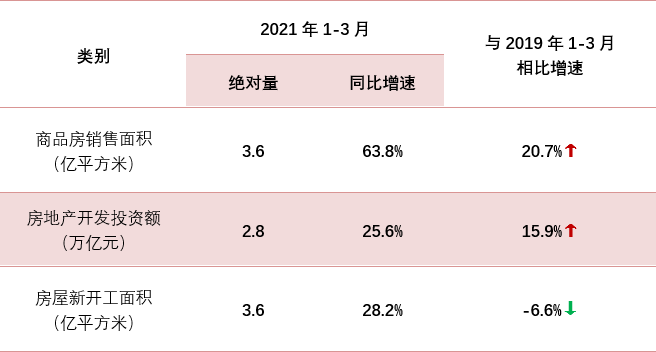

3.6亿㎡+增速63.8%,一季度全国房地产销售规模继续创历史同期新高

主要指标

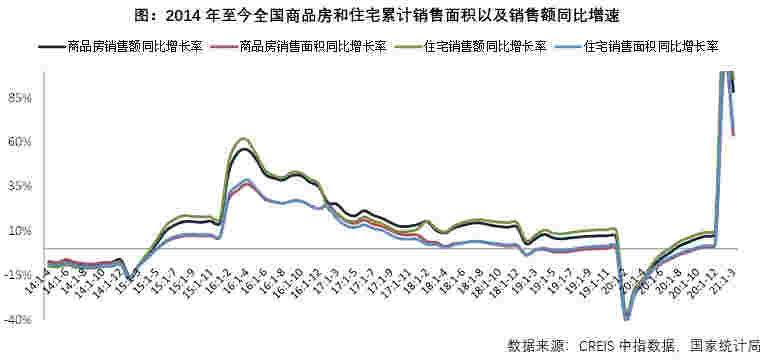

1、需求:全国商品房销售金额、面积创历史同期新高

销售面积:商品房销售面积为3.6亿平方米,同比增长63.8%,比2019年1-3月增长20.7%,两年平均增长9.9%。其中,1-3月住宅销售面积为3.2亿平方米,同比增长68.1%,办公楼销售面积同比增长34.4%,商业营业用房销售面积同比增长24.9%。

销售额:商品房销售额为3.8万亿元,同比增长88.5%,比2019年1-3月增长41.9%,两年平均增长19.1%。其中,1-3月住宅销售额为3.5万亿元,同比增长95.5%,办公楼销售额同比增长44.0%,商业营业用房销售额同比增长25.8%。

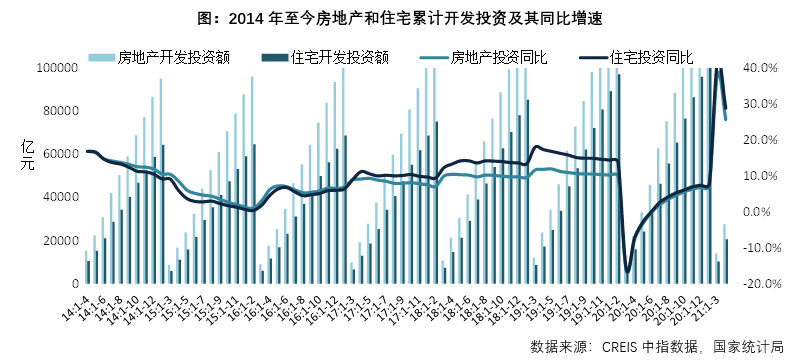

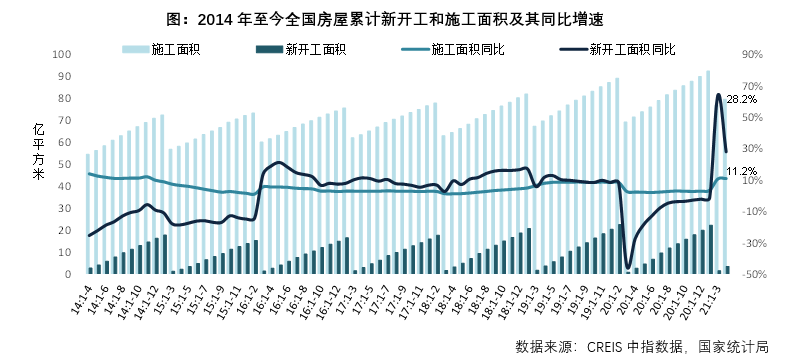

2、供应:房地产开发投资额、新开工规模同比均大幅增长

房地产开发投资额:全国房地产开发投资额为2.8万亿元,同比增长25.6%,比2019年1-3月增长15.9%,两年平均增长7.6%。其中,1-3月住宅开发投资额为2.1万亿元,同比增长28.8%,占房地产开发投资的比重为74.8%。

房屋新开工面积:全国房屋新开工面积为3.6亿平方米,同比增长28.2%。其中,住宅新开工面积为2.7亿平方米,同比增长30.1%。

房屋施工面积:全国房屋施工面积为80亿平方米,同比增长11.2%。其中,住宅施工面积为56.3亿平方米,同比增长11.6%。

房屋竣工面积:全国房屋竣工面积为1.9亿平方米,同比增长为22.9%。其中,住宅竣工面积为1.4亿平方米,同比增长27.1%。

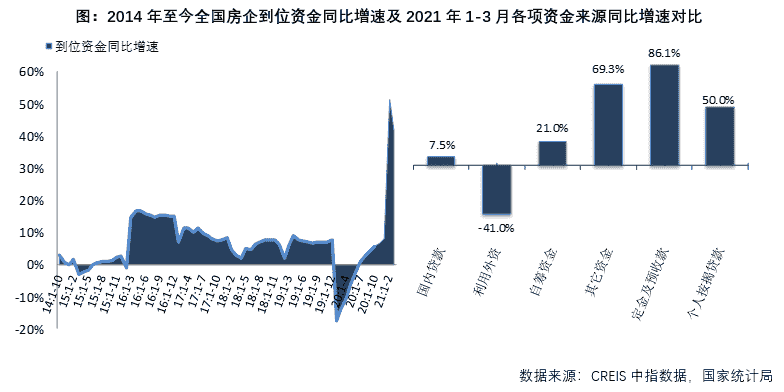

3、资金来源:房企到位资金保持较快增幅,定金及预收款同比增幅最大

房地产开发企业到位资金:房地产开发企业到位资金为4.7万亿元,同比增长41.4%,比2019年1-3月增长21.9%,两年平均增长10.4%。

国内贷款:国内贷款为0.7万亿元,同比增长7.5%,上年同期为同比下降5.9%;占比为15.2%,比上年同期下降4.8个百分点。

自筹资金:自筹资金为1.3万亿元,同比增长21.0%,上年同期为同比下降8.8%;占比为27.4%,比上年同期下降4.6个百分点。

定金及预收款:定金及预收款为1.8万亿元,同比增长86.1%,上年同期为同比下降22.4%;占比为37.4%,比上年同期提高9个百分点。

个人按揭贷款:个人按揭贷款为0.8万亿元,同比增长50.0%,上年同期为同比下降7.4%;占比为16.5%,比上年同期提高0.9个百分点。

中指精评

一季度,全国房地产市场整体保持较快的发展态势,受低基数效应影响,全国商品房销售面积和销售额同比均大幅增长,均创历史同期新高。东部和中部地区市场继续保持活跃,商品房销售面积和销售额增速领先其他地区。单月来看,3月全国商品房、商品住宅销售规模(面积和金额)亦创历史同期新高。一季度,房企及时调整经营策略,加大推盘营销力度,带动购房置业需求积极释放,部分城市市场热度不减。展望未来,一方面,热点城市政策仍有加码预期,部分城市政策效果的逐步显现,需求释放将更加理性、平稳;另一方面,中央严查经营贷、消费贷违规流入房地产市场,居民住房信贷监管不断从严,叠加去年低基数效应减弱,未来全国商品房销售规模同比增速将继续收窄。

供应端,在低基数下,一季度房屋新开工面积和房地产开发投资额同比增幅较大,其中房地产开发投资额创历史同期新高。单月来看,3月房地产开发投资额亦创历史同期新高;在1-2月新开工面积较少的情况,3月房企开工积极性有所提升,规模接近历史同期最高水平。另外,受重点22城供地“两集中”政策影响,当前大部分重点城市已发布第一批住宅用地公告,多数将在5月集中竞拍,短期或一定程度影响房企的开工节奏,但整体上,房企开工投资积极性仍较高,开工规模或将保持高位。

本文来源:中指研究院《2021年1-3月全国房地产开发经营数据解读》