各线城市新房市场成交量大涨 二手房成交最超越前4年同期水平

在刚刚过去今年一季度,房地产市场表现如何?

3月31日,中指研究院、等多家机构公布的数据显示,一季度楼市、地市继续维持去年底的交易热度,房企销售额再创新高,各线城市新房市场成交量大涨,二手房成交最超越前4年同期水平。

但在开年以来各地调控政策收紧之下,二季度房地产市场将迎来“小阳春”还是拐点?

新房成交同比增四成

基于低基数及各地集中推盘,一季度新房市场成交量大涨。

行业数据显示,今年一季度,66城新房成交量同比增长近一倍,与2019年同期相比,增幅亦达到40%。一线城市开局市场尤其活跃,延续2020年年底的集中放量势头。与2019年同期相比,2021年一季度一线城市新房成交套数增长58.5%,二线城市增长32.6%,三四线城市增长43.8%。

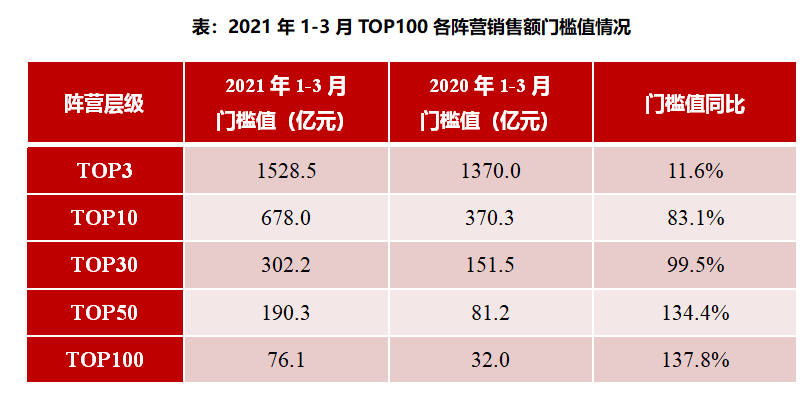

一季度,百强房企销售亦大幅增长。《每日经济新闻》记者统计发现,1-3月“碧万恒”合计销售5231亿元,TOP10房企合计销售超万亿元。一季度已诞生5家千亿房企,比2020年同期增加2家,超百亿房企已达76家。

在需求旺盛、营销加码的双重作用下,1-3月各梯队房企门槛值次第升高:TOP3房企门槛值增长11.6%至1528.5亿元;TOP10房企门槛值增长83.1%至678.0亿元,但增长最快的是TOP30、TOP50和TOP100,分别上升99.5%134.4%和137.8%。

数据来源:中指研究院

数据来源:中指研究院

对此,中指研究院企业事业部研究副总监刘水对《每日经济新闻》记者表示:“首先这些中型房企大多年销售额为几百亿左右,有强烈的规模增长和快速发展诉求,需要使自己尽快成长为千亿的头部房企,进而提高市场竞争力、提高市场地位;其次,这些企业的处境比较微妙,加速扩规模加快一步就能成为头部企业,稍慢一步松懈就会掉队进入中小企业行列。”

值得注意的是,进入2021年,房企开始发力“战略合作”,其中不乏头部房企扩宽产业范围,布局新市场的举措。

如中交集团与万科集团在深圳签订战略合作协议,双方将在土地开发、城市综合体、物业管理、产业园区、冰雪度假等领域开展深入合作,补齐产业链;世茂海峡与上坤集团广东区域达成战略合作,共同投资拓展粤港澳大湾区及广西市场;融创则开始涉足酒店行业,与华住成立合资公司共同布局高端酒店市场。

刘水认为,“对于市场来说,一方面不同企业间加大合作,比如有资金的企业与有土地资源企业的合作,相当于加速了市场要素流动,能提高资源要素配置效率;另一方面,大企业之间强强联合,提高了竞争力,会加速资源要素及市场份额向大企业集中,进而能提高市场集中度。而对于企业来说,能优势互补、扬长避短,增强竞争力,提高市场份额。”

二手房成交创单季新高

数据显示,全国重点18城今年一季度链家二手房成交量创2017年以来单季成交新高,较去年四季度增长14%,约为去年同期的2.6倍。,比2020年4季度增长了14%。由于2020年一季度疫情影响下基数较低,因此一季度二手房交易量同比去年上升了120%。特别是一线城市整体市场热度较高,1月深圳、北京二手房成交量环比增速在30%以上,上海环比增长也达到了20%。

中指研究院指数事业部研究总监曹晶晶向《每日经济新闻》记者指出,“多方面因素共同推动了热点城市二手房市场的活跃,如“就地过年”使热点城市置业需求释放前移、学区房关注度阶段性走高拉动的二手房置换链条明显活跃、前期相对宽松的信贷环境叠加信贷收紧预期的推动等。同时,短期热点城市新房供不应求,挤压需求退至二手房市场也是一个重要原因。

在巨量成交的推动之下,全国二手房价格继续环比上涨。行业监测的重点35城二手房价格指数3月保持环比上涨1.4%,从2020年12月以来已累计上涨3%,一线城市房价涨幅更是领跑全国。

“高烧不退”的市场也引发了调控进一步收紧和更严厉的金融监管。其中深圳“二手房指导价”政策调控效果显著,新政当周,深圳二手房成交即进入低谷,较新政前下降70%,整个一季度成交量环比下降20%,同比下降4%;价格指数环比涨幅则在1月后持续收窄,至3月止涨。

在“121新政”之下,上海二手房成交量环比微降,其中春节后成交量较春节前下降23%;3月价格指数环比涨幅收窄至3.6%,已是连续两个月收窄;北京尽管一季度成交量环比增长20%,但春节后明显有所下降,市场调整趋势开始出现。

另一方面,一季度以来金融监管收紧了口子,北上广深及海口、杭州、西安、成都等城市对经营贷违规进入房地产市场进行严格审查。此外,多地、多家银行也在悄然上调房贷利率,针对房地产“定向加息”直接为一线城市购房热度降温。3月60个城市平均首套、二套房贷款利率较去年12月分别提高6个、7个基点。

一线城市市场受到抑制,而核心二线城市则继续热度高企,合肥一季度二手房成交量环比增长约60%,成都、武汉环比增幅在30%左右,西安环比增长10%。进入3月,各代表城市成交量均创2019年以来历史新高,并且二手房价格指数保持上涨且涨幅扩大。

值得注意的是,北方多个城市经历了约3年左右调整期后,已经开始迎来市场周期性修复。一季度廊坊二手房成交环比增长约30%,3月成交量仅次于2017年一季度高峰;青岛一季度二手房成交量环增约20%,价格指数在3月止跌转涨。此外济南、烟台的二手房成交量分别环比增长27%、15%,二手房价格指数保持平稳上涨,市场整体平稳修复。

“步入二季度,上述因素对二手房市场的支撑度将持续走弱,大规模宅地出让将缓解热点城市新房市场的焦虑,进而导致二手房市场整体节奏放缓。另外,短期学区二手房的追逐也将逐步降温。”

曹晶晶指出,综合来看,预计二季度热点城市二手房整体成交热度将有所下降,但整体成交规模仍将居相对高位。在区域格局方面,随着置业理性情绪逐步回归,预计热点城市楼市运行将更加平稳,市场热点或将下沉至发达城市群内核心城市周边较强的三四线城市,部分中西部二线城市经历了较为深刻的周期调整后,目前周期已逐步走出底部,短期市场也存在一定空间。

供地新规下房企如何拿地

据中指研究院数据,1-3月,TOP100企业拿地总额5588亿元,拿地规模同比增长22.7%。保利发展、融创中国和绿城中国占据榜单前三位。TOP10企业1-3月新增货值总额5874亿元,占TOP100企业的32.9%,市场集中度显著。

但进入3月,政策面发生了一定的变化,继去年下半年“三道红线”融资新规后,土地市场又迎来一项重要政策——22座重点城市宅地供应“两集中”新规(即集中发布出让公告、集中组织出让活动)。

据中指院统计数据显示,这22城2020年商品房销售面积占全国的比重为24.3%、销售额占全国商品房销售额39.9%;住宅用地出让金占全国宅地出让金的37%。据此可见,占比接近成成的22座城市,在供地“两集中”新政下将呈现另一种市场格局。

22座重点城市中,杭州、北京、苏州、广州、上海等城市显然更受头部房企青睐。今年1-3月,50家代表房企拿地面积TOP10城市中,杭州继续以累计优势占据首位。TOP10城市中,区域较为分散,除杭州、苏州、温州和南京为长三角城市外,其余6城市涉及成渝、中西部、京津冀等多个城市群。

数据来源:中指研究院

数据来源:中指研究院

受土地供应“两集中”政策的影响,3月份典型企业拿地规模均受不同程度影响。区域深耕型企业如滨江集团、广州地铁等单月拿地金额受政策影响较大;保利发展、中海地产等全国化布局企业受影响较小,3月拿地额均超100亿元。

行业专家表示:“区域深耕型企业要看位于哪些地方。房企从拿地布局来看,还是青睐一二线城市。集中供应是短期集中释放多幅待售地块,会导致资金往优质区域流动,如果深耕这些区域城市的房企可能会受到多路资金挤压,竞争会比较激烈。相反,如果是激烈程度不高的三四线城市,压力不会太大。”

“具体来看,一些大型房企,以滨江为例,也是区域深耕有心得的企业,市场应对力不弱。供地新规则大家都需要适应,这点对所有企业都是公平的。企业有足够的土地储备,即便短期有影响也是相当有限的。”卢文曦说。

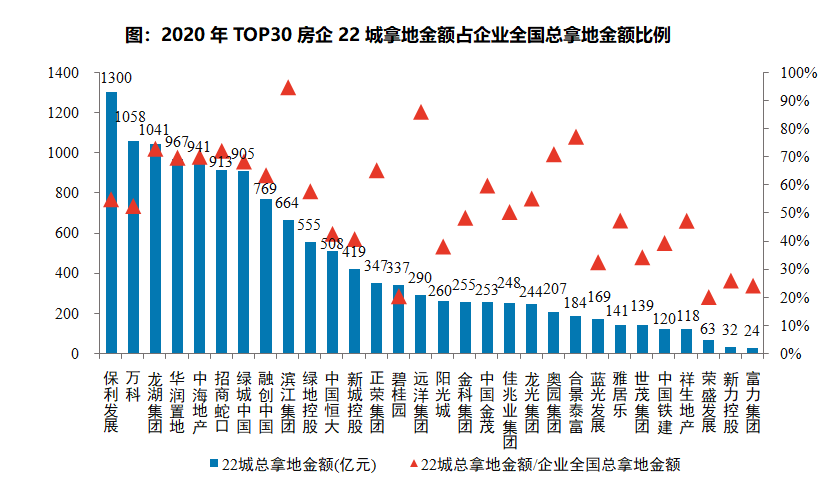

回顾2020年各企业的拿地情况,保利发展在22城拿地金额最高达1300亿元,万科、龙湖、华润、中海、招商蛇口、绿城等企业均超900亿元;从具体企业在22城拿地金额占比来看,滨江集团最高达到94.7%,远洋、合景泰富、龙湖、招商蛇口、奥园、中海等企业占比超过70%,这些企业在22城战略布局较为集中,未来将成为22城的重要参与者。

“更多大企业强强联合,市场集中度将加速提升,小企业机会将更少。”刘水分析称。

卢文曦则认为,“中小房企仍有一定拿地机会。集中供地下,再大的房企不可能兼顾所有地块,总有兼顾不到的地方,那么此时中小企业就有拿地机会。给予中小房企一定开发产品机会也是丰富市场产品,防止大房企垄断市场,也对楼市稳定健康运行有利。”