解析物业增值服务:航母型企业占尽优势,小型物企何时迎来春天?

近日,碧桂园服务、融创服务、新城悦服务、世茂服务、恒大物业、佳兆业美好先后披露了2020年财报。

从各家年报看,“增长”仍是上市物业服务企业的主基调。但《每日经济新闻》记者分析上述6家典型物业企业年报后发现,一些企业营收与利润同比例增长,另一些企业的利润增速则几倍于营收增速。不难看出,当物业服务行业仍处在“规模为王”的时代,非业主增值服务成了上市物业服务企业之间产生巨大分化的“核心武器”。

中指研究院物业事业部常务副总经理牛晓娟在接受记者采访时表示,“非住宅业态利润空间高于住宅业态,增值服务利润空间高于基础物业服务。因此,如果物业服务企业的增长依靠住宅业态和基础物业服务,那么其利润的增速就要慢于其营收增速;如果物业服务企业的增长主要依靠非住宅业态和增值服务,那么其利润的增速就要高于其营收增速。”

物企纷纷发力增值服务

受疫情影响,2020年社区增值服务一方面横向铺面,各物业服务企业开始拓展健康、保险、虫控等业务;另一方面则凭借母集团优势纵向深耕,在社区生活服务、资产管理服务等相对成熟的业务中加强布局。

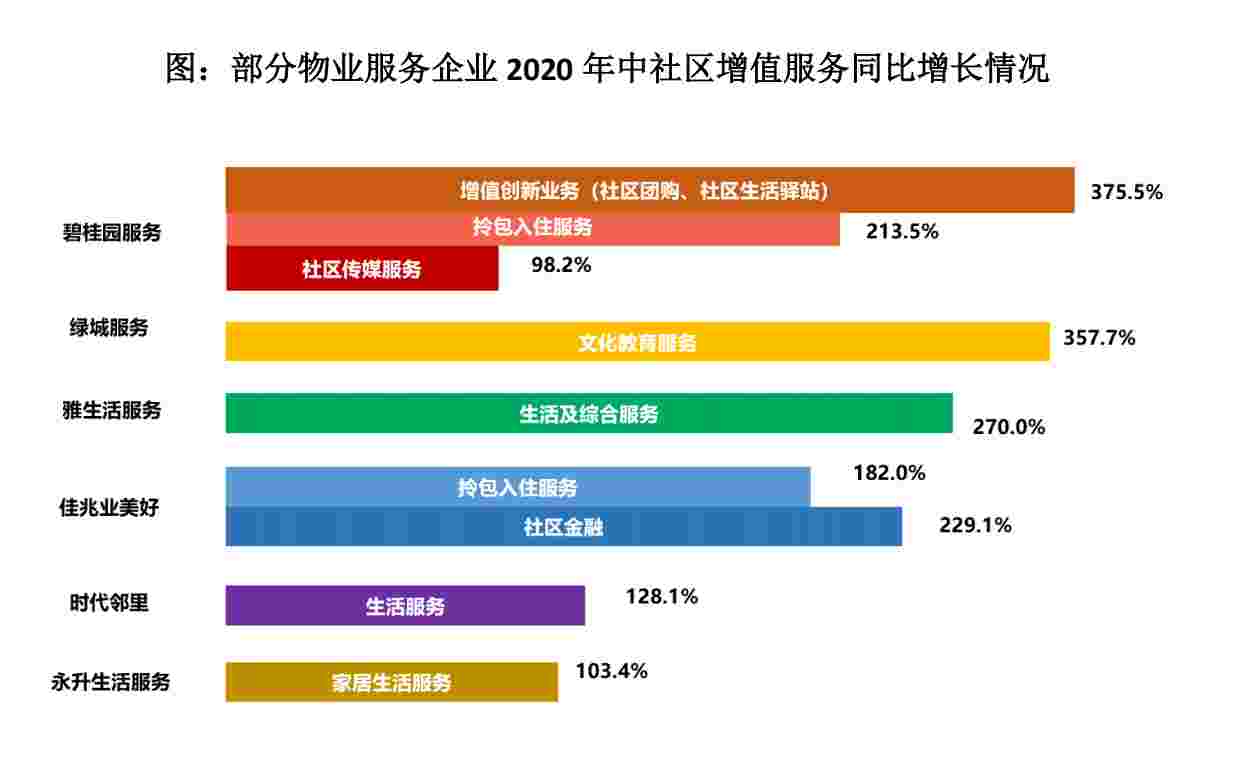

从上市物业服务企业社区增值业务布局来看,生活服务类、空间运营类及资产管理类业务成为重点发力的方向。到2020年中期,碧桂园服务、绿城服务、雅生活服务、时代邻里等企业已经在拎包入住、生活服务、家居服务、文化教育等业务收入实现了增长较快,同比增幅均在100%以上。

“从这几家典型上市物业企业的主要财务指标增速来看,多数在规模和面积都保持了高速增长。”牛晓娟指出,“佳兆业美好和恒大物业的在管面积增速相对较慢,在25%以下,但营收增速都在35%以上,这说明这两家公司的单位面积创收能力增加,其中一项重要的原因是大力布局和发展增值服务。”

据中指研究院测算,已经发布2020年年报的恒大物业、碧桂园服务、融创服务为例,三家企业的利润增速均超“在管面积”增速的2倍以上,其中恒大物业尽管在管面积增加20.9%为六家企业中最低,但其利润增速128.3%、经利润增速高达184.5%,实现了“井喷式”增长。

财报显示,恒大物业社区增值服务同比增长120.6%至12.64亿元,非业主增值服务收入也同比增长36.1%至29.23亿元。执行董事、副总经理王震在业绩会上透露,未来的发展重点包括房产中介、保险经纪、家装美居以及社区团购四大业务板块。其中房产中介业务被恒大管理层视为“2021年社区增值服务中非常重要的支柱”。

增值服务的高速增长似乎让恒大物业的“野心”更大了,据媒体报道,恒大甚至立下了“军令状”:每季度净利润都要较去年全年净利润的1/4增长50%以上。

但新城悦服务和世茂服务的利润增速则未能大比例超越在管面积增速,特别是新城悦服务,在2020年在管面积68.6%的增速(远超恒大物业及碧桂园服务)的前提下,其营收增速和利润增速仅为41.6%和46.8%。

数据来源:中指研究院

数据来源:中指研究院

航母型物企增值服务溢价

一方面,管理面积增加能够推动业主增值服务的客户基数显著增长,进而产生规模经济效益;另一方面,航母型物业服务企业能够从需求、产品、渠道等多维度推进,开发贴近业主真实需求的增值服务产品,促使增值服务产品的渗透率不断提升。

而增值服务溢价,在目前阶段更依赖于开发商母公司背景,航母型物业服务企业的优势显而易见。

以碧桂园为例,其社区增值服务包括到家服务、家装服务、社区传媒服务、增值创新服务、房地产经纪服务及园区空间服务。2020年上述六大板块业务收入同比增长约100.1%,占总收入比例提升至约11.1%,占整体毛利比例提升至约21.3%,成为碧桂园服务利润第二大来源业务板块,毛利率保持稳定约为65.1%。

牛晓娟分析认为,航母型物业服务企业的优势,一是源自有强大的开发商母公司背景,可以获取充足的非业主增值服务项目,目前其服务对象主要还是开发商母公司,市场化程度较低;另一方面,部分增值服务所需专业程度(资质)、资金等门槛较高,大型物业公司具备开展条件,例如社区增值服务中的房屋经纪业务、社区金融服务等都需要相关资质和人才;第三,增值服务中的社区团购、社区空间运营等依赖较大的业主基数、较广的渠道,这对于业主数量多、管理项目较多的大型物业企业的开展社区增值服务更容易达到理想的效果。

此外,大型物业服务企业能发挥规模效应,可以通过标准化流程控制服务质量、通过较高的项目密度摊薄成本,通过品牌优势获取增值服务溢价。

来源:中指研究院

来源:中指研究院

小型物企何时迎来春天?

“航母型物业服务企业的优势也就是小型物业服务企业的劣势。”

牛晓娟强调,由于增值服务在内容和定价上都比基础物业服务更加灵活、利润空间更高,因此“小而美”的物业服务企业正在经历专业资质限制、客户规模扩张有限等多重障碍和挑战。

时代邻里作为中小物业服务企业的典型,尽管2020年借助频繁发力收购交出了一份靓丽的成绩单,但从财报看,截至2020年12月31日,其增值服务的毛利率降至51%,比2019年下滑4个百分点。

“一方面,中小物业服务企业没有强大的开发商母公司背景,无法获取充足的服务项目;另一方面,诸如社区增值服务中的房屋经纪业务、社区金融服务等,都需要相关资质和人才,而中小物业服务企业不具备开展条件。因此,业主数量较少、管理项目少的中小物业企业开展社区增值服务很难形成协同效应。”但牛晓娟也指出,对于中小物业服务企业来说,开展增值服务也可以同样带来利润的增长,这是增值服务本身的特性所决定的。

值得一提的是,《中国物业管理行业2020总结及2021展望》为未来物业服务企业发展提供了新的思路,其中提及,科技的应用是企业未来发展“降本增效”的重要手段。通过围绕业主需求搭建业主端PP,引入本地优秀生活服务供应商,借助线上化将丰富的增值服务与业主高效“连接”,形成用户消费画像,充分利用“人+场”的优势,构建基于信任的增值服务,形成更精准、高效、便捷的生活服务生态圈。