中指院发布2021年房企百强研究报告:头部房企阵营趋于固化

2021年3月18日,由中指研究院主办的“2021中国房地产百强企业研究成果发布会暨第十八届中国房地产百强企业家峰会”在北京召开,会上发表了《2021中国房地产百强企业研究报告》。

报告显示,2020年,全国商品房成交金额实现同比增长8.7%,百强企业把握城市轮动复苏机遇,打造适销产品,加大营销力度,实现了规模稳步增长,销售总额超十万亿,市场集中度进一步提升。

01销售总额增长12.8%,市场份额提升至63.2%

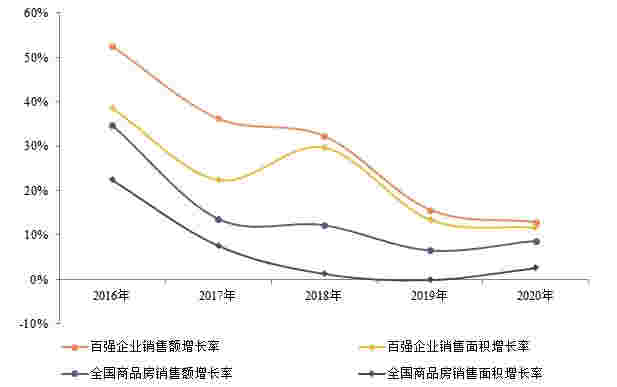

百强企业2016-2020年销售增长情况

2020年,全国商品房销售额为173613亿元,同比增长8.7%,增速较上年上升2.2个百分点,销售面积为176086万平方米,同比增长2.6%,增速较上年上升2.7个百分点。

2020年,百强企业快速适应市场变化,把握城市复苏机会加大推盘,联动线上与线下资源,助力项目快速去化,销售规模稳步提升,销售总额超十万亿元,销售总额、销售面积分别达109771.6亿元、79634.7万平方米,同比增长12.8%和11.6%,增长率分别高于同期全国增幅4.1、9.0个百分点,继续跑赢大势。

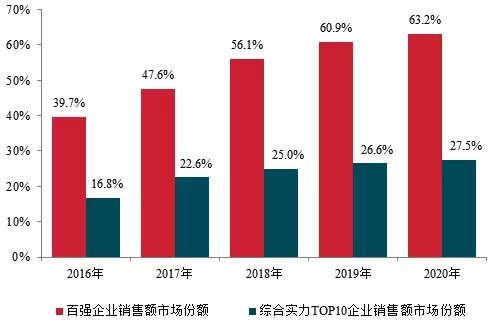

百强企业及综合实力TOP10企业2016-2020年市场份额

百强企业市场份额小幅扩大,行业集中度持续提升。2020年,百强企业销售额市场份额上升至63.2%,较上年提高2.3个百分点,但增幅继续回落。其中,综合实力TOP10企业销售额市场份额为27.5%,较上年提高0.9个百分点。

02百强企业头部阵营趋于固化,部分房企销售表现亮眼

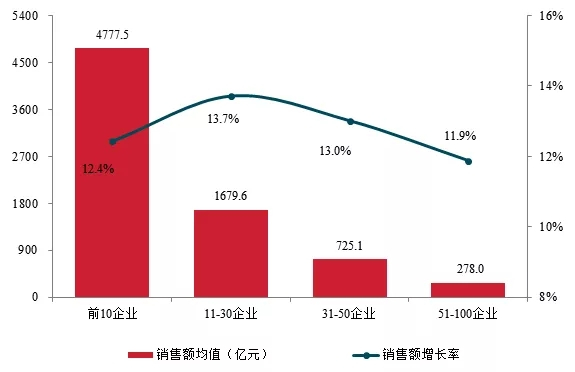

百强企业不同阵营2020年销售额及其增长率均值情况

百强企业阵营分化的同时,各阵营也呈现不同的发展特点。一方面,头部房企已出现明显规模断层,阵营相对固化。百强企业在6000亿元、4000亿元及2000亿元左右均出现了明显的规模断层,这说明头部房企凭借自身综合实力和资源优势已形成了较强的规模壁垒,整体阵营也相对固化。

另一方面,不同阵营销售表现分化加剧。百强前10企业因其布局的全国性和均衡性,虽能有效降低区域市场波动带来的风险,保证销售业绩的稳定增长,但其未来发展速度也会慢慢趋同于全国增速,2020年销售额增长率均值12.4%,高于全国增速3.7个百分点;11-30企业及31-50企业规模意愿依旧较强、竞争更为激烈,通过把握城市群窗口期,加大推盘快速回款,实现了销售业绩的较快增长,销售额增长率均值分别为13.7%和13.0%,高于全国增速5.0个百分点和4.3个百分点,其中,佳兆业、新力、合景泰富等多家百强企业销售业绩突破千亿大关。

百强企业发展策略着重强调规模稳健增长、提升效益、防范风险等几个方面:

①追求业绩规模的稳健增长,恒大2021年合约销售目标为7500亿元,较2020年销售金额同比增长3.7%;世茂2021年销售目标为比2020年增长超过10%,即3300亿元。

②提升管理水平,向管理要效益,华润置地将通过科技赋能、金融创新、组织变革和激励三大引擎驱动发展;绿城在保持规模增长的同时,将更加关注经营效益、管理效率、人均效能等;阳光城努力在规模增长、利润提升、负债改善中进行平衡,向管理要效益。

③优化债务结构,筑牢资金安全防线,恒大2021年有息负债目标下降1500亿元;万科抓紧回归绿档,围绕回款及现金流制定目标。

与此同时,百强企业更加注重产品与服务品质,通过差异化产品提升核心竞争力,绿城继续把产品力和服务力作为核心竞争力;龙湖仍将以“空间即服务”战略为指引,从客户视角出发,提供有生命的空间、有温度的服务。

结语

2020年末,中央经济工作会议明确指出,“坚持房子是用来住的、不是用来炒的定位,因地制宜、多策并举,促进房地产市场平稳健康发展”。2021年,百强企业应紧跟国家政策,精准把握市场机遇,优化管控模式,提升企业核心竞争力,引领行业高质量发展。

更多详情请点击:2021中国房地产百强企业研究成果发布会暨第十八届中国房地产百强企业家峰会