理财魔方:中国智能投顾路在何方?

智能投顾行业自2008年诞生以来,已经过去了12年。就目前来看,海外的智能投顾行业已不再是一个独立的行业,或者说,从来没有过这样一个独立的行业。我们能看到的,是传统财富管理行业的快速智能投顾化。相比较而言,国内由于传统买方投顾业务的不成熟,智能投顾的发展更曲折、也更复杂一些。

1.居民财富无处可去,未来只能选择浮动收益为主的理财方式

(1)居民的收入增长放缓,被动收入的增加越来越重要

经过30年的高速成长,中国人积累了巨量的财富。但随着高速成长时代的结束、中等成长速度时代的来临,居民靠主动收入来大幅增加财富的时代正在结束,相对应的,财产性收入对居民财富增长的重要性越来越高。国民总收入增长率在上世纪90年初高达30%左右,但随着高速成长的结束,国民总收入的增长率也一路下滑,近五年收入增长率基本都在10%左右,最新2018年的数据是9.37%,不如从前。

(2)浮动收益类标准化资产成为理财的主要方向

各类固收理财市场的收益率持续下滑,已经很难承担帮助居民财富增加的重任。2008年至今,银行定期存款1年利率从4.14%下降到1.5%、理财产品1年期预期收益率从最高11%下降到4%左右、信托产品1年期预期收益率从9%左右下降到7%左右,所有类别固收产品的收益率都在持续下降。传统理财模式已经不适用。

因此,居民资产迅速向标准化浮动收益资产转移。或者说,浮动收益理财时代正在快速来临,如美国上世纪80年代和90年代一样。

2.浮动收益率理财时代的特点决定了买方投顾化是财富管理行业的未来

传统的理财模式,以固定收益类资产为主。固定收益类理财相对简单,因为收益确定,理财机构只需要把产品卖出去即可。

浮动收益理财模式有三个自身特点,目标导向、个性化、伴随式。

目标导向、个性化、伴随式的三个特征,决定了财富管理行业的未来,站在客户立场上、协助特定的客户解决特定的理财需求的业务模式,即买方投顾。买方投资顾问是财富管理行业的未来。

3.中国的传统财富管理机构是真“传统”,担负不起理财行业转型的重任

中国的传统财富管理机构,其业务体系存在几个弊端:

(1)重固收,轻浮动

以传统财富管理机构中的佼佼者招商银行为例,查询其官网列明的在售产品,63个理财产品中,高风险评级的平衡型产品共15个,其余为低风险评级的稳健型或者谨慎型产品。固收或类固收理财占比76%。其他机构占比更高。

(2)重销,不重管

无论是考核、激励机制,还是业务培训模式,甚至内部的理财文化,都是为销售服务。站在客户立场、建立合理理财方案、伴随客户成长、最终实现客户理财目标等这些浮动收益理财的基本逻辑,在当下的大部分传统理财机构里都是天方夜谭。

(3)重前台,轻中台

无论是银行还是第三方财富管理机构,在驱动决策、驱动客户服务的中台体系建设上,都十分吝啬。相比较而言,它们更愿意花钱来奖励销售行为,建立促进销售的销售支持系统。

4.智能投顾,是买方投资顾问业务的唯一可能

鉴于客户需求在前,而传统理财机构又不堪重任,智能投顾才是买方投资顾问业务的唯一可能路径。上述判断原因如下:

(1)需求在前,时间紧迫

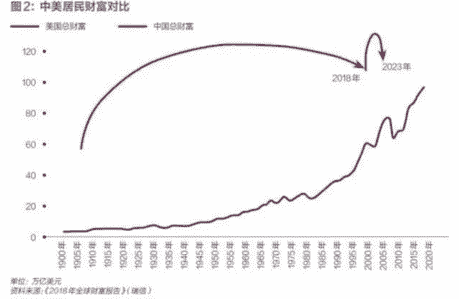

根据瑞信的研究报告,中国在2000年时,居民财富状况还只是美国1905年的水平,而到2018年则已经赶上了美国2000年水平,预估在2023年达到美国2007年-2008年水平。我们观察到美国居民财富在这些年中的结构改变,认为中国居民财富的浮动收益化可能会比美国更快。

(2)缺乏人员积累

中国的财富管理行业从业人员,数量不够,且以销售为主,截至2018年数据,中国个人投资者大约是1亿人左右,而浮动收益投资顾问的人数只有4万人左右,加上银行以销售为主导的传统理财服务人员,人均投顾数量也非常低,远不能满足市场需求。而美国截至2017年,仅以公募基金为对象的理财服务人员就达到近5万人。

(3)人工投顾没有大规模快速培训的可能性

浮动收益理财人员,其培养过程相对漫长。美国从《1940年投资顾问法》开始规范性地出现理财行业,行业及其从业人员的培养历经70余年。

(4)传统的人工投顾,合规与可靠性管理仍然是解决不了的问题

中国的上一轮投顾业务实践,事实上是以失败告终。根本原因是,以人作为服务主体,在量价敏感的品种(股票)作为服务标的,及理财服务缺乏合理收入来源的情况下,业务往往走向变异。而几粒老鼠屎往往坏了一锅汤,导致中国的买方投顾业务迟缓于财富管理行业的整体发展。