西安:城市基本面稳固向好发展 疫情结束市场将逐步恢复

当前西安楼市已处在稳步调整通道,短期在新型肺炎疫情影响下,售楼处关闭、中介机构暂停营业,置业需求延缓入市,房地产市场交易规模短期将出现回落,规模下行将更多地集中在今年上半年,特别是一季度。但疫情的影响只是暂时性、阶段性的,且西安城市基本面稳固向好发展,在千万常住人口规模的支撑下,以及经济、产业、交通等利好的基础上,预计二季度市场或将逐步恢复。

市场

当前已处稳步调整通道,成交规模明显下滑

当前市场已处于稳步调整通道

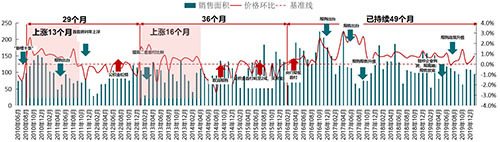

以房价环比划分市场周期来看,西安本轮市场周期自2016年初以来已持续49个月,且房价长期处于上涨阶段。

2016年6月,西安出台“楼十条”,推动楼市去化,宽松的政策环境叠加棚改货币化安置,推动西安进入房价快速上涨时代。

2017-2018年,西安逐步实施限购、限售、摇号买房及暂停企业购房等政策,房价步入低位震荡调整时期。

2019年西安在继续收紧公积金政策的同时,提高限购年限、增加购房社保缴纳年限、扩大限购范围(首次将临潼纳入限购范围内),当前市场已处于稳步调整通道。

图:2010年以来西安住宅成交量和成交价格环比

数据来源:CREIS中指数据,fdc.fang.com

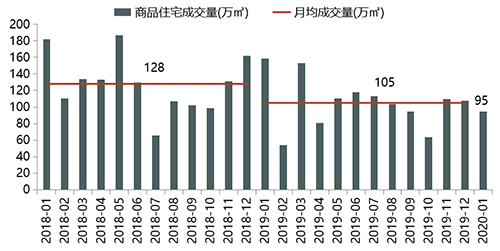

短期市场成交规模明显下滑

2019年西安房地产政策保持从严态势,下半年住宅市场明显降温,成交规模下降,全年商品住宅累计成交规模为1266万㎡,同比下降18%。2020年1月,受传统春节假期、供应量缩减、新冠病毒疫情影响,西安返乡置业行情受阻,市场成交显著下降。

根据中指院数据统计显示,1月西安商品住宅市累计成交94.74万平,同比下降40%,环比下降12%,短期市场成交明显回落。与此同时,库存及出清周期已连续6个月持续上升,截止2020年1月,西安商品住宅库存规模达726万平,出清周期拉长至7.6个月,较6个月前延长2个多月。

图:2018-2020年1月西安商品住宅月度成交及供应情况

数据来源:CREIS中指数据,fdc.fang.com

疫情影响

销售重心或将后移至下半年,上半年市场下调压力较大

线下售楼处及中介机构关停

短期置业需求延缓入市

据春节前期返乡置业调查报告显示,西安在返乡置业热门城市排名第三。但受新冠病毒疫情影响,线下售楼处及中介机构关停,西安返乡置业行情受阻,市民置业信心受影响,短期置业需求延缓入市。

根据中指调查近期在全国线上近3000份调研问卷分析结果显示:若无疫情,49%的参与调研民众在春节期间及接下来的一个月有购房计划;受新冠病毒疫情影响,超七成居民有延迟置业计划,短期置业需求延缓入市倾向明显,且近九成民众认为疫情对置业信心有影响,其中超过一半民众认为影响很大。

销售重心后延或成定局

上半年市场下调压力较大

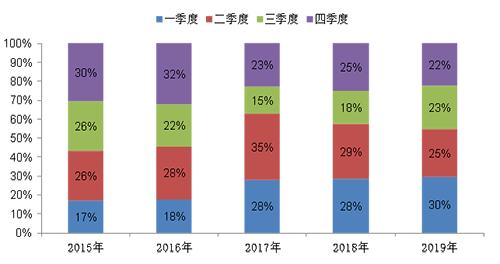

从近三年西安市商品住宅市场成交数据来看,西安商品住宅市场成交主要集中在上半年,近三年上半年商品住宅成交占比在六成上下,一季度成交占比均接近30%。2020年受疫情影响,线下售楼处及中介机构暂停开放,且复工延迟或有限复工,2月市场销量下滑或已成定局。

若按疫情防控模型预测来看,疫情将在4月左右结束,线下售楼处及中介机构、工程项目复工或将延缓或受限,短期新房供应量或将出现阶段性减少,叠加短期置业需求延缓入市影响,上半年市场下调压力较大,销售重心或将后延至下半年。

图:2015-2019年西安市各季度成交套数占比变化

数据来源:CREIS中指数据,fdc.fang.com

未来趋势

城市基本面稳固向好发展,疫情结束后市场将逐步恢复

虽然当前环境确实会对西安房地产市场产生一定影响,但疫情的影响只是阶段性的,决定房地产行业发展的关键是城市经济、产业、人口、交通、政策等因素。近两年,西安楼市已处在稳步调整通道,加之城市基本面稳固向好发展,西安房地产市场中长期将步入平稳发展态势。

经济:GDP保持中高速增长

城市消费活跃度较高

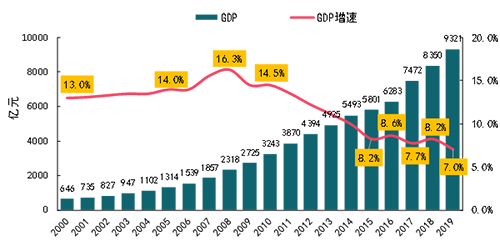

据初步统计结果显示,西安市2019年GDP突破了九千亿大关,同比增长7.0%,高出全国GDP增速(6.1%)0.9个百分点,在全国经济下行压力较大的背景下,西安市经济发展仍保持在中高速的增长区间内,经济发展韧性十足。

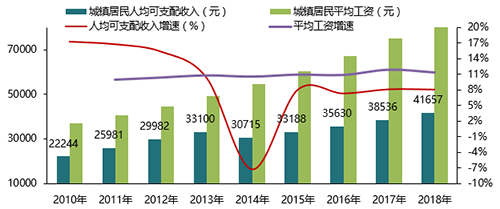

伴随经济的快速发展,西安居民人均可支配收入及城乡居民储蓄余额持续上升,居民支付能力都不断提高。根据中国城市商业魅力调查结果显示,2019年西安城市人活跃度指数居全国第七,是年轻人指数最高的6个城市之一,消费多样性、消费潜力及消费活跃度等多项指标居全国前列,城市消费活跃度较高。

图:2000-2019年西安市GDP及同比增速

图:2010-2018年西安市城镇居民平均工资水平及人均可支配收入

产业:西安现代产业体系加快升级

三产就业加速聚集人口

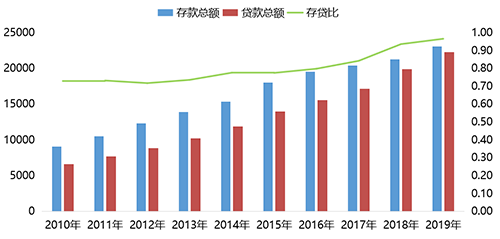

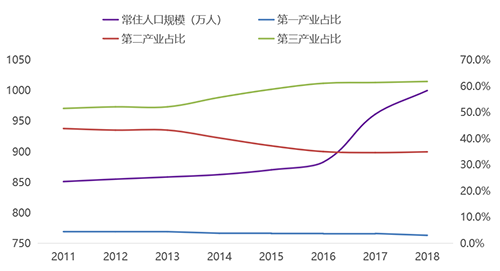

从西安宏观金融运行来看,西安资金贷存比呈持续上升态势,贷款资金利用率不断提升,新增贷款主要流向电子及通信设备制造业、计算机及办公设备制造业、服务业等产业领域,加速升级西安现代产业体系,产业结构不断优化(截止到2018年底三次产业结构比例达到3%:35%:62%),第三产业占比已逐步提升至62%。

伴随三产占比提升,第三产业就业人数对人口增量的影响占据主导地位,加速聚集人口,城市人口吸附力进一步增强。

图:西安近十年资金存、贷额及贷存比

图:西安近九年产业结构及常住人口变化

人口:常住人口规模突破千万

潜在购房需求较旺盛

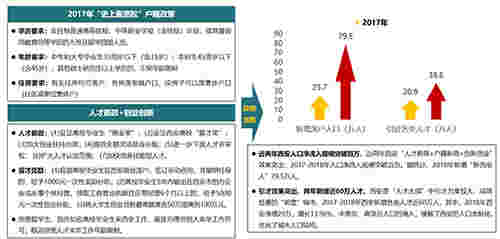

近三年西安人才新政+户籍新政+创新创业等政策效果明显,叠加城市产业、经济快速发展,西安人口持续净流入,2018年常住人口规模突破千万,潜在购房需求较旺盛。据统计数据显示,2018年新增新西安人79.5万人。各类人才净增29万,增长14%。中青年、高学历人口的涌入,缓解了西安的人口老龄化,优化了城市人口结构。由此可见,西安人口支撑力强,未来潜在需求较旺盛。

图:西安市人才政策及其效果

交通:城市交通内疏外拓

虹吸效应不断加强

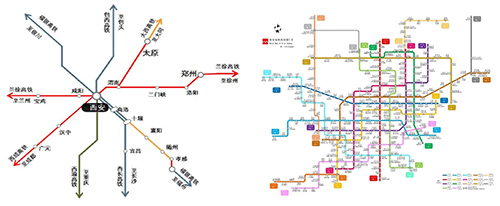

从对外来看,西安机场再扩建、“米”字型高铁建设将进一步增强西安城市外向性发展,扩大西安与全国城市、国际城市(地区)的联结度,强化西安的国家综合交通枢纽地位,带动城市价值潜力的提升,对周边小城市的虹吸效应进一步加剧;从对内来看,城市内部地铁、道路规划建设将有序引导城市向西、向北延展,推动产业、人口沿轨道、城市干道线路发展,促进城市郊区化发展,城市外围区域吸引力逐步增强。

图:西安市“米”字高铁及地铁(含规划)网络状况

市场:调控政策或将边际调整

二季度市场或将逐步恢复

当前,为有效应对疫情,2月12日西安土地政策边际放宽,允许企业分期缴纳土地出让金、变更出入价款缴纳期限、顺延土地评估和规划条件有效期,以缓解企业资金压力。在建成全面小康之年、防止大起大落基调背景下,预计西安楼市调控政策或将出现边际调整,以满足城市居民合理住房需求,但不会与中央层面“房住不炒”定位出现冲突。未来随着疫情逐渐被控制,被压制的需求将会逐步释放。若疫情4月份结束,在千万常住人口规模的支撑下,以及经济、产业、交通等利好的基础上,预计西安市场二季度或将逐步恢复。

应对策略

创新营销模式,把握投、融资机会

创新营销模式

提前制定全方位营销策略

为了应对疫情对营销端影响,多数房企开始转换营销模式,开启线上售楼处,加大线上销售渠道的推广力度,通过自有平台、自建APP、小程序、进驻电商平台等形式全面启动线上销售服务。但是将线上所获得的客群转换为线下交易,是非常大的一个痛点,需要创新营销模式及全方位的营销策略实现。

首先,需要创新营销模式,快速吸引或导入客户,例如:恒大运用金融+互联网思维,创新网络营销模式,通过交5000元定金,就能参与高回报投资游戏,快速吸引客户;富力推出“全民营销+网上售房+购房大优惠+无理由退房+差价补偿”等一整套组合的创新营销方式,吸引客户认购;

其次,保障客户重大权益,让客户买的放心,提高线下认购转换率。例如:恒大“最低价购房”权益、“无理由退房”权益;融创“无理由退房”权益,2月9日起至3月30日,线上下定房源30天可退可换特权,不收取任何费用;富力给予客户“无理由退房”和“差价补偿”两大权利,首付时间及“保价”期限延至6月底。

第三,持续维持客群关系,打好口碑营销。线上转换成线下交易过程中,应持续维持客群关系,给予客户持续关怀,增强与客户的粘性,并做好相应服务,打好口碑营销。

把握投、融资机会,积极融资、择机拿地

在疫情防御期间,部分城市土地招拍挂暂停或价格将有所降低,但经济下行及疫情防控,对地方政府财政收入与支出带来了一定的挑战,为缓解财政收支压力,疫情防御期间或疫情结束初期,部分城市或将释放出优质地块吸引房企拿地。

建议房企根据自身情况,设置拿地合理价格区间,择机获取优质土地资源。

为保障经济发展活力,货币金融环境将相对宽松,现阶段无论从境外和境内发债都有一轮机会。

房企可把握金融政策支持下的金融机会,积极融资,保持现金流的充裕。

未来,在产品设计和长期转型方面

重点关注社区医疗及社区健康

此次疫情或许不仅仅引起居民对房源类型和住宅需求发生变化,更引起了居民对医疗和信息及时反馈的关注,过去房地产产品强调学位和其他的资源的导入,经过这次疫情,社区医疗未来在房地产产品中的作用会越来越强。

建议房企在产品设计和长期转型方面重点关注社区医疗、健康方面。

最后,信心比黄金更重要。在当下环境下,房企应保持积极信心,练好内功,做好营销、投资等多方面的准备,响应政府的号召,顺利地度过疫情的考验。