谁家粮食够过冬——房企流动性风险展望

日前,中指院金融事业部主持召开了“地产金融携手共抗疫情线上交流会“。会议上,金融机构及房企分别阐述了在这个特殊时期各自的运行策略,以及如何提前做好准备,在自保的同时共同维护行业稳定。

会上,金融机构主要表达了以下几方面内容:

1资金供应方面:仍然认为房地产是高收益且风险较低的行业,因此金融机构仍会提供充足资金进行配资;

2市场偏好:一季度经济整体下行,房地产行业销售情况预期较差,这种情形下流动性水平高的企业更受投资者青睐;

3融资渠道:受疫情影响,政府出台了相关金融政策,融资限制有所松动,因此房企要抓住窗口期,充分利用发债、非标等方式进行融资。

4融资成本:央行降准是趋势,当前贷款利率较低,房企应借机补充加强融资力度。

综合看来,金融机构对地产行业仍保持了乐观积极的态度,也有意愿协助房企从融资方式、规模、成本等方面解决资金问题。但疫情对经济的重创不容忽视,上半年销售回款力度不强已成为大家的共识,为了降低风险,金融机构更偏好选择资金流动性表现好、布局受疫情影响小的企业。

根据企业公布的2020年1月销售金额显示(截至2月9日),上市房企中有一半以上销售额同比下降,降幅从0.44%~60.19%不等,其中不乏Top10的知名房企。交流会上,多家房企预期随后的2、3月销售仍然不好,线上销售模式也不尽如人意,因此资金回流问题已成为当前房企重点防范的风险。

多家房企一月销售额下滑,流动性风险需引起关注

本文利用中指风险测评SaaS工具,对205家上市房企的流动性进行了监测与评价,以期描绘当前行业的流动性风险概况;同时通过对典型企业的流动性风险的考量,评估其投资价值。

选取了财务风险项下的现金充足程度风险指标(满分10分,7.5分以上企业抗风险能力较强,6.5-7.5企业抗风险能力良好,6.5以下企业抗风险能力较弱),考察企业的流动性风险。

从2020年一月份的得分结果来看,205家上市企业中66.34%以上的企业为整体抗风险能力良好,55.12%的企业现金流的充足风险处于可控水平。

从系统得分来看,企业的现金充足程度得分的均值为6.72,中位数为6.78,整体来看现金充足程度尚可;

从基本财务数据来看,样本企业最新一期的经营性现金流净额为负的企业有83个,大部分是由于短期内投资项目过多;

表1为流动性指标统计。整体来看,房地产企业整体的现金较为充足,但部分企业可能因为早期投资力度过大、急于冲击规模,导致现金压力较高。

表1205家上市房企流动性指标统计 数据来源:中指风险测评系统、中指数据库

数据来源:中指风险测评系统、中指数据库

本文利用中指风险测评SaaS工具,对已公布1月份销售额的上市房企流动性进行分析;同时选取了三家典型企业的进行流动性风险具体分析,评估其投资价值。

本文选取了财务风险项下的资产质量指标,该指标由资产流动性和现金充足程度构成,主要考察企业的资产的流动程度、以及现金流的规模和稳定性等。

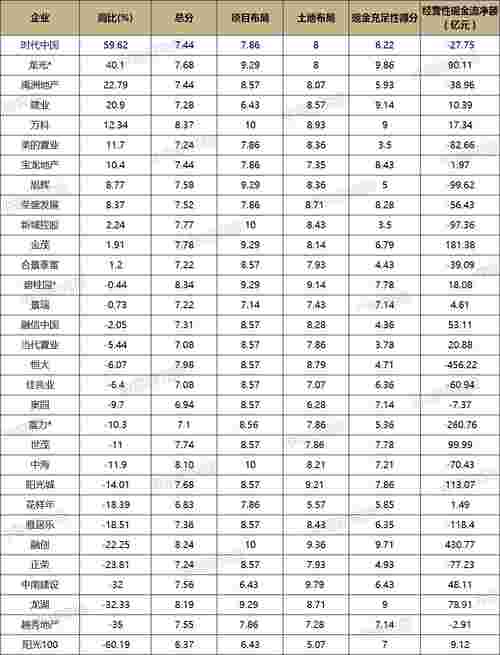

表2为已公布销售额企业的风险总分、分项风险得分及相关财务指标数据统计。在31家企业中,有19家1月份销售额同比出现了不同幅度的下降,其中降幅在10%以内的7家,10%-30%的8家,30%以上的4家。虽然多家企业出现了销售下降,短期内经济下行已成定局,销售回款难以恢复常态,但不同企业流动性风险程度仍有不同,需区别分析。

表2各房企公布2020年1月销售额及中指风险测评得分 数据来源:Wind数据库、中指数据库、中指风险测评系统*披露权益销售额的企业

数据来源:Wind数据库、中指数据库、中指风险测评系统*披露权益销售额的企业

典型案例分析

从销售额增长率为负的企业中选取三家进行重点分析:

01龙湖集团

抗风险能力较强的龙湖集团尽管在2020年1月份销售表现不佳,但从中指CREIS数据来看,主要是因为企业一月份的在售项目有相当一部分在重庆、武汉、成都等中部受疫情影响较重的城市,楼市在短期内有所降温。

从企业近三年来拿地情况来看,3.57%拿地在湖北地区,这部分投资的短期现金回流将会受到影响,但从整体来看,企业多布局于一二线和具有发展潜力的二三线城市,长远来看现金流还是较为充沛;从企业2019年第三季度的的现金资源来看,龙湖集团2019年前三季度资产负债率由6月底的74.7%降至69.5%,流动比率由1.51升至1.67倍,现金资源599亿元,实现营业收入490.4亿元,除税后净利润95.91亿元,净利率接近20%,资源较为充沛。

除此之外,龙湖在资本市场上也一直备受青睐,刷新民营房企“最长年期”和“最低利率”双料纪录,已经基本拿到了如头部央企般“超值”的资金。

02当代置业

当代置业1月份销售额20.15亿元,同比下降5.44%,而2019年、2018年1月销售额分别为21.31亿元、21.06亿元,相比之下销售额带来的资金流入与同期相比波动幅度不大。从中指风险测评SaaS工具结果来看,当代置业的资产质量得分5.18,属于抗风险能力较弱范畴,主要为历史三年由于营运资本调整导致的经营性现金流大幅流出所致,但其流动性资产,特别是货币资金较为充足。

从布局来看,当代置业的项目分布得分为8.57,土地储备得分为7.86。中指CREIS数据显示,2019年当代置业项目销售在二线及以上城市占比约为65%,因此短期内产品销售仍主要集中在变现能力较好的一二线城市,短期回款风险较低。2019年当代置业新增土储建筑规划面积中约69%分布在三四线城市,约31%分布在湖北境内(其中武汉占比约42%),均为受疫情影响较大地区,经济恢复仍需一段时间,因此中长期存在一定需求下降压力,未来现金回流情况需加强关注。

从2019年全年销售额分布来看,当代置业在一季度销售占比不高,仅占全年的14.8%;而年中、年末两个时间段为销售集中时段,5、6月销售额占全年的25%,11、12月销售额占全年22%。因此1月份销售暂时下降的影响可控,企业可借机重点加强营销,培养客群,借助二季度经济回暖与销售旺季相结合,在年中发力,及时补充资金。

总体来看,当代置业短期流动性风险不大,自有货币资金较为充足,销售分布区域多为一二线城市,回款预期较好;受疫情导致的经济放缓影响,中长期来看土地布局带来的风险较大,需对其长期流动性进行及时监测。

03富力地产

富力地产1月份销售额同比下降10.3%,在已公布销售数据的企业中降幅中等。其资产流动性得分为6.22,属于抗风险能力较弱范围。

布局方面,2019年富力地产项目分布得分8.57,近70%销售收入来自于二线及以上城市,属于受疫情影响较小地区,因此虽然一月份有一定销售下滑,但短期内可较快恢复到既有水平,销售回款预期较好。2019年富力地产土储得分7.86,新增土储建筑规划面积中三线及以下城市占比达77.6%,一二线配置较少。在当前形势下,土储质量有一定程度的下降,未来销售回款能力需关注。

需要格外关注的是富力地产在今年6月底前到期偿还债券达214亿人民币,而其偿债能力风险得分仅为5.83,属于抗风险能力较弱范围,其中流动性还本付息能力最弱,主要是由于其近年来经营性现金流持续为负所致,另外其现金及现金等价物的总资产占比仅为5.8%,因此短期内即将到期的债务将给企业带来较大的资金压力。

总体来看,富力地产的在售项目布局尚好,短期内销售回款有一定保障,但较高的短期偿债压力、较弱的资金保障,以及三四线为主的土地布局带来的中长期货值下降,使得企业流动性抗风险能力较差。

虽从一月份各企业公布的销售额业绩来看,过半企业同比有所下滑,但就流动性风险来说,还需结合其土储、销售布局等方面来分析短期风险是否会有所上升。对于大规模布局于影响严重及三四线城市、短期具有较高偿债压力的企业,其短期内的现金流风险有所上升,需要引起金融机构的关注。