波折上市路:8年未融资 一心奔赴资本市场

四年前,嘉银金科就开始寻求上市,但其在进击资本市场这条路上可谓一波三折。

北京时间5月10日晚,在Uber轰轰烈烈上市最后出现破发的消息掩盖下,有一家P2P平台也悄然在纳斯达克资本市场挂牌上市,并且股价大涨。这家公司就是你我贷母公司嘉银金科,股票代码为“JFIN”。

嘉银金科上市首日开盘价为11美元,较发行价10.5美元上涨4.8%,且在开盘后股价继续上涨,最高涨66.7%,最终以16.15美元收盘,涨53.8%。按当天收盘价计算,嘉银金科总市值为8.64亿美元。

嘉银金科终于如愿以偿地上市了,也成为2019年首只赴美上市的互金股,但好看的股价背后也有隐忧。四年前,嘉银金科就开始寻求上市,但其在进击资本市场这条路上可谓一波三折。

波折上市路:8年未融资,一心奔赴资本市场

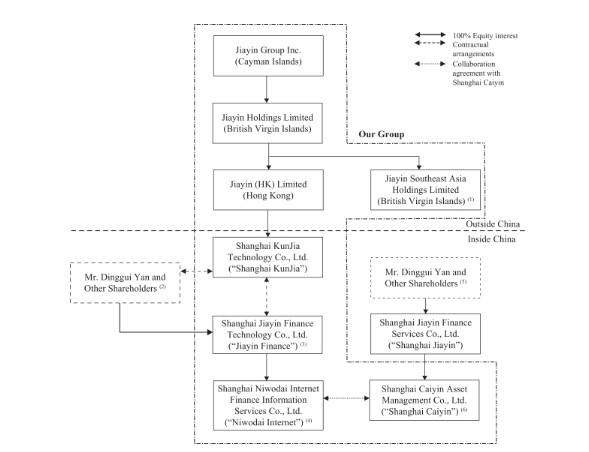

嘉银金科主营业务系提供网络借贷中介信息服务、云数据管理服务、风控技术系统输出服务等,其主要是通过子公司你我贷为借贷用户提供信息公布、借贷撮合等网络借贷中介信息服务。

公开资料显示,你我贷从2011年成立至今,未有过融资记录,其目标也很明确,就是上市。

2015年4月,嘉银金科有意借壳A股上市公司熊猫金控上市,但交易最终流产。受挫后,2015年12月,嘉银借壳复仁科技(于2016年2月更名为嘉银金科),成功登陆新三板,同时成为新三板第一波也是唯一一波互联网金融挂牌企业中的一员。

但新三板并不是嘉银金科的最终归宿。在2017年互联网金融行业上市潮时期,嘉银金科实际控制人严定贵通过多次增持港股上市公司中国支付通股票,最终以持有29.8%的股权成为实际控制人,后又任该公司执行董事。当外界都以为嘉银金科可能会曲线登陆香港资本市场时,嘉银金科却转战美国资本市场。

2018年3月,嘉银金科从新三板摘牌,并于当年12月向美国证券交易委员会(SEC)提交IPO申请材料,但此次申请也不顺畅,遇上美国联邦政府最长停摆期,最终上市进度遭到延误。停摆结束后,嘉银金科又于2月22日第二次更新招股书。

嘉银金科对资本市场的渴求,刚开始可能是对资金的需求;但后来又出现新三板成交量低迷、流动性低等情况,以及新三板新规对互联网金融企业的限制;如今,行业监管日益趋严、头部企业竞争不断加剧、网贷备案进展迟缓使整个行业存在很多不确定性,嘉银金科迫切登陆资本市场,一是需要缓解公司经营压力,二是需要定心丸。

但上市,意味着要赤裸地展现自己。从嘉银金科提交的招股书显示,公司存在借款逾期率高、出现不一致的财务报表、经营活动产生的现金流量净额为负等问题,甚至被质疑资不抵债。对此,嘉银金科会如何应对?

招股书透露出的问题

1、不一致的财务报表

根据招股书,嘉银金科2018年实现营业收入28.82亿元(4.19亿美元),同比增长28%;净利润为6.12亿元(0.89亿美元),同比增长13.4%。其2017年的营业收入和净利润分别为22.51亿元和5.40亿元。

然而嘉银金科在新三板上披露的2017年营业收入和净利润分别为15.30亿元和4.06亿元,与上述数据并不一致。

对此,嘉银金科方面回应猎云网称,一方面,曾经在新三板挂牌的嘉银金科与在美国纳斯达克递交招股说明书的公司主体不同,其财务数据不能互相比较;另一方面,国内上市公司的报表是遵循中国公认会计准则编制的,而纳斯达克上市公司的报表是遵循US GAAP编制的,两者会计准则不同,因此不能互相比较财务数据。

嘉银金科具体解释称,根据新三板公布的嘉银金科2017年报,嘉银金科(832031。 OC)拥有两家全资子公司,分别为:上海你我贷互联网金融信息服务有限公司、上海嘉银信息技术有限公司。而根据美国证券交易委员会(SEC)公布的嘉银金科招股说明书显示,嘉银金科(NASDAQ:JFIN)包含上海你我贷互联网金融信息服务有限公司、Shanghai Caiyin Asset Management Co。, Ltd。(音译:上海财殷)。

根据招股书显示,上海财殷是上海嘉银金融服务有限公司(简称“上海嘉银”)旗下全资子公司。据天眼查显示,上海嘉银旗下有一家全资子公司上海财殷资产管理有限公司,该公司与上海财殷有可能为同一公司。

上海财殷为你我贷提供贷款担保业务。根据招股书披露的“与上海财殷达成协议”显示,上海财殷将向你我贷支付全部逾期金额,并授权你我贷从风险准备金中提取该金额,你我贷也可能要求上海财殷在某些情况下偿还全部未偿还的贷款和服务费用。

嘉银金科在招股书内称,公司聘请上海财殷提供贷后管理服务,并管理公司2018年4月28日之前推出的贷款投资者保障计划。

按照嘉银金科的说法,因为赴美上市的主体增加了上海财殷这家公司从而导致2017年财务数据不一致。

猎云网发现,也正是投资者保障计划这一项,使得嘉银金科的财务数据发生了巨大的变化。

2、资不抵债?还有现金流收紧?

按照一些媒体的说法,嘉银金科2017年和2018年的所有股东权益出现赤字,所以资不抵债。实际上,根据金融行业的资产负债率指标要求来看,负债大于资产属于正常现象。

另一方面,嘉银金科主要负债是由投资者保障计划产生,该项目在2017年和2018年的数据分别为30.17亿元和15.47亿元,但这一项只是计提,并不代表会实际产生。如果不计这项资金,嘉银金科在2017年和2018年的所有股东权益实际为为10.85亿元和-1.05亿元。抛开行业属性,嘉银金科只在2018年出现资不抵债。

根据招股书,2018年7月嘉银金科引入了独立的第三方担保公司,其贷款担保服务和管理投资者保障计划将交给该公司。上海财殷的撤出,使得嘉银金科2018年的总资产和总负责出现折半锐减,以及现金流大量收缩。

同理,若不计算上海财殷2018年给你我贷做担保的业绩(主要表现在投资者保障计划和其他担保责任等),嘉银金科2018年的总资产变化不大,总负债大概为8~9亿元;而新三板上披露的2017年的总资产与总负债分别为6.78亿元和3.14亿元;对比2018年和2017年这两组数据,其实相差不算太大。

然而,上海财殷退出管理投资者保障计划对嘉银金科现金流却产生极大的影响。

退出后,嘉银金科在2018年的现金及现金等价物从2017年的6.06亿元减少至0.41亿元;有限的现金从2017年的1.55亿元减少至0.42亿元(招股书显示,此资金主要是投资者保障计划的资金)。就算加上现金流量表上的投资者保障计划的负债1.47亿元(此部分资金包含上海财殷垫付及收回逾期借款的净值),嘉银金科在2018年期末现金及现金等价物与有限现金的总余额也就2.36亿元。该公司在新三板披露的2017年期末现金及现金等价物余额为4.46亿元。

相对来说,嘉银金科在2018年的现金流出现骤减,如果未来其用运营资金进行垫付逾期借款,营收又没更大突破、逾期率再飙升,那公司现金流将更加吃紧。

为缓解资金压力,嘉银金科旗下你我贷也已于2019年4月增资4.5亿元;另一方面,上市融资也将为其缓解一定的资金压力。

3、高逾期率及借款利率

投资者保障计划资金主要用于垫付逾期借款和服务费用,若这项资金出现大量支出,则主要原因是你我贷平台的逾期率上升。

根据你我贷平台披露的最新运营数据显示,截至今年4月底,你我贷平台的逾期金额为3.24亿元,逾期笔数44.63万笔,累计代偿金额36.71亿元。

根据招股书显示,你我贷静态M3+逾期率在2017年Q3曾出现过高达20%,虽然到2018年逾期率有所降低,但逾期率仍高达14.5%。逾期这块终将是拖累平台的最大支出,截至2019年4月30日,你我贷还有待还余额159.0亿元,如果你我贷逾期率继续加大,再回过头看嘉银金科目前的现金流,其对于资金的需求就显得更加迫切。

有业界人士称,你我贷在2017年逾期率飙升主要是当年大量开展现金贷业务,后受到现金贷政策影响,高利率的同时是高逾期。

因高借款利率,你我贷也曾被投诉过。在2018年8月,有用户在黑猫投诉平台上投诉称,你我贷的实际借款利率已经超过了36%。据监管相关规定,网贷的综合借贷成本不得超过36%。

嘉银金科对猎云网表示,你我贷目前综合借款利率均在国家法律和监管要求的上限以内。借款到账后有48小时冷静期,若客户觉得费用不合理,在48小时内退还借款,则不发生任何利息及服务费用。该信息已经在借款前进行了充分告知,并给予客户反悔的权利。

上市后怎么走?

除了上述问题,嘉银金科曾在新三板挂牌时就披露过存在实际控制人控制不当的风险。

根据招股书显示,嘉银金科实际控制人严定贵直接持有嘉银金科58%的股份,并通过上海金木水火土投资中心(有限合伙)间接持有该公司27%的股份,合计控制该公司85%的股份。公司实际控制人对嘉银金科经营决策可以施加重大影响,若未来其利用持股优势,通过行使表决权直接或间接影响公司的经营决策、关联交易、人事、财务等事项,可能会损害公司和少数权益股东利益。另外,嘉银金科给出的应对措施是制定了较为完善的内部控制制度,法人治理结构健全有效。

但其仍存在公司内部控制风险,嘉银金科提到,公司管理层规范运作意识及相关制度执行和完善均需一定的过程,因此,公司短期内仍可能存在公司治理不规范、相关内部控制制度不能有效执行的风险。

关于运营资金不足的风险,嘉银金科提到,公司未来计划积极拓展的各项创新业务需要大量资金支持,运营资金不足会导致公司产生业务规模增长受限的风险。

另外,对于担保借款人逾期问题,嘉银金科还引进B类投资人,给普通投资人(A类投资人)的债权作担保。对B类投资人的要求是起投额为100万元,且具有较高的风险承受能力。

目前,嘉银金科已成功上市,但旗下你我贷平台还在备案中,对于未来,还有很多未知数。