通联数据:2019年宏观经济及资产配置—股市、楼市见底了吗?

2018年的中国经济面临内外的多重挑战,资本市场也跌宕起伏,2019年,贸易战能否缓和?中央提出的“六稳”目标能否实现?大类资产又有哪些投资机会?通联数据研究团队对2019年宏观经济及资产配置做了分析和展望,供各位投资者参考。

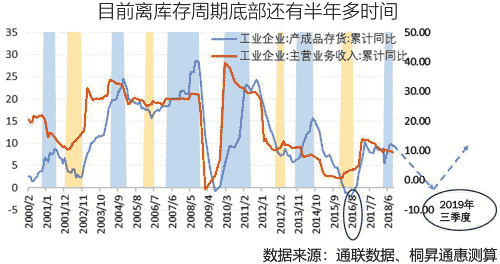

1、经济下行底部或在明年三季度

对于目前的经济下行周期,我们认为,从小周期来看,这一轮周期下行的底部,可能在明年的年中到三季度;从大周期来看,新的大周期的开启,则是以新的技术更迭作为前提条件。要开启一个新的技术迭代周期,可能还需要一段时间,至少差不多是2020年以后,而本次的新技术,很可能就是人工智能或者机器人的技术。

2、从“三驾马车”看,明年依然不乐观

我们先来看生产的情况,因为生产比较火热就说明经济比较好,反映生产的一个重要指标是工业增加值。工业增加值在未来半年左右的时间还会是一个缓慢下行的态势,可能波动幅度不会太大,就是温和放缓。

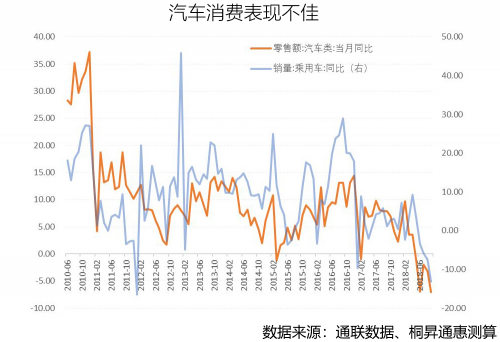

从消费来看,我们认为明年整体的消费情况可能还是比较疲软。

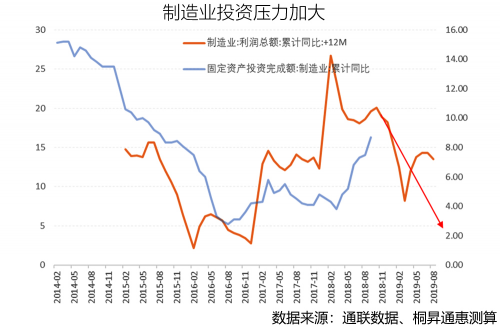

从投资来看,通常看制造业投资、地产投资和基建投资三类。制造业投资今年以来有改善,我们判断未来制造业投资可能不会持续的上升;地产投资来看,明年整体来讲可能是一个平稳或者小幅回落的状态;基建投资是经济的稳定器,实际上今年基建投资在前三个季度一直是下行,最近一两个月才看到一些改善迹象。此外,很多经济学家喊不要投基建,最好还是减税,因为减税的效果会更长久一些,如果减税后税收减少,基建支出增加,所以明年的财政压力是比较大的。

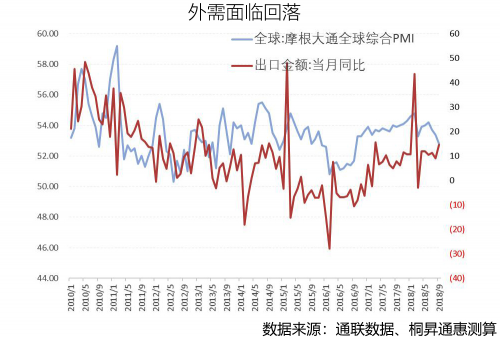

关于进出口,G20会议有一个相对不错的结果,但是整体来看,进出口并不会因为这次贸易战的缓和而有明显的改善。明年海外市场的经济增长也会下台阶,对我们的出口会有负面影响。

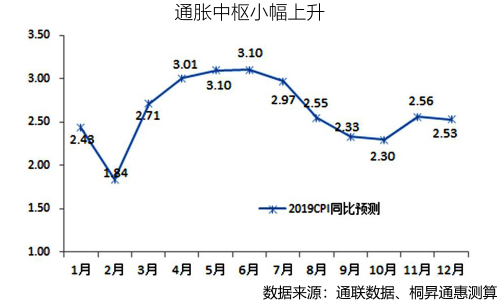

通货膨胀方面,明年的整体通胀不会很高,但是猪肉价格可能会有比较明显的上涨。

3、明年的资产配置如何做?

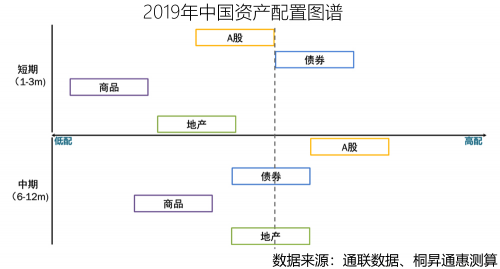

对于个人的资产配置,大致分为四类,分别是股票、债券、商品和房地产。

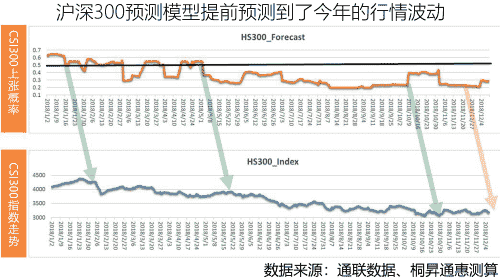

市场情绪方面,短期内最大的不确定性来源于两方面:贸易战是否会继续缓和,以及,民企纾困政策能否落到实处。目前来看,贸易战有了三个月的缓和期,民企方面的消息很多,不过至少要看到民企债券违约告一段落,才是纾困见到成效之时。A股市场短期内可能还是震荡寻底,不再往下大幅杀跌,也不会马上就大涨。从半年到一年的中期来看,所有资产类别里面,最乐观的还是A股。

对于个人投资者来说,债券相当于一个理财产品,比货币基金的收益高一些。短期来看,经济下行,债券应该是比较好的配置方向。我们的利率估值模型显示,利率已经位于经济隐含中枢下方,开始透支经济下行的预期。

商品来说,未来一段时间,我们认为工业品会是一个下跌的趋势。需求短期内仍然会下行,供给侧改革放松的前提下,工业品价格未来会维持弱势格局。但是商品里面比较好的就是黄金,美国经济见顶迹象开始出现,美元未来将走弱,对黄金价格利好。未来一段时间,黄金/黄金股应该是一个大概率能赚钱的投资品种。

房地产市场,整体来讲,我们对明年房地产市场的判断是“走入冰点,之后走出冰点”的一个过程。供给方面,房地产政策实际上出现了一些放松的迹象,比如房地产企业的融资放开了,推盘回笼资金压力下降,未来供给节奏可能放缓;需求层面,这一两个月房贷利率折扣开始有全面的松动。供需结构,正朝着有利于房价企稳的方向变动。如果是刚需的话,明年应该是比较好的买房时机。

整体而言,我们对于明年的市场维持谨慎乐观态度,投资者对明年的收益预期应该适当降低。