小资钱包4.0版本即将启动智能财富管理新引擎

据国家金融与发展实验室发布的《互联网理财指数报告》预测:到2018年底,中国互联网理财规模将达到5.36万亿,到2020年或将达到15.5万亿。

作为中国互联网金融智能财富管理的开拓者,小资钱包即将开启4.0时代。在严守监管要求的同时,小资钱包4.0版本通过将人工智能技术和大数据以及严密的风控保障系统相结合,打造出了一个全新的生态链金融科技服务平台,将为用户提供更加安全、开放、高效的科技金融服务。

小资钱包创立于2015年8月8日,通过三年探索与发展,终于迎来了本次具有历史意义的一次创新变革。小资钱包作为信息中介服务平台,在保障用户资产安全的前提下,将用户的利益最大化。小资钱包CEO潘博艺先生表示“小资钱包4.0版本的核心优势在于对用户的服务上,我们的价值观是从用户的角度出发,将用户的安全感、幸福感、体验感落实到产品和服务里,致力于成为用户最贴心的智能科技服务平台。”

合规与创新两手都要抓,两手都要硬!

■ 严守合规底线

2018年风险防控已经成为互联网金融行业的头号大事,在监管的严格要求及各相关政策的指引下,小资钱包一直严守合规底线。

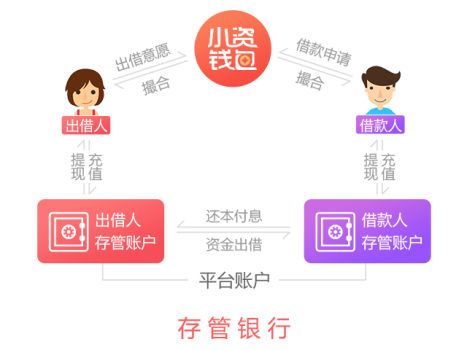

小资钱包是最早一批上线银行直接存管的互联网金融平台,出借人每一笔资金的流向轨迹真实、清晰、可查,杜绝资金被挪用的风险。

小资钱包也是最早一批进行国家信息安全等级保护三级认证的平台。

在信息披露方面,小资钱包上线了信息披露专栏,详细披露平台运营数据、风控体系、收费标准等信息。

根据P2P相关政策的规定,除了以上监管要求的基本要素以外,我们还做到了:合同电子签章、借款不超上限、借款人信息透明、同城灾备防范、上线反欺诈、反洗钱系统等一系列迎接备案的充分准备。

■ 用智能科技服务用户

小资钱包4.0时代的到来,大大提升了广大用户的安全感、幸福感和体验感。

金盾大风控系统:严格筛选优质借款人,让用户更有安全感。

小资钱包4.0配置了自主研发的金盾大风控系统,从借款人贷前审查、贷后管理、逾期催收三方面严控借款人风险。贷前金盾大风控系统通过大量的数据积累及大数据分析,建立了超过1000个维度金融属性特征变量的风控模型,对借款人进行全面信用风险评估审查。贷后金盾大风控系统会进行借款人行为跟踪分析,结合人工进行全流程监控,更加提升了发现问题的及时性。金盾大风控系统在逾期催收方面即将接入仲裁保护系统,对逾期借款人进行快速仲裁处理。

智能借贷撮合系统:提升出借效率和收益,让用户更有幸福感。

小资钱包4.0配置了自主研发的智能借贷撮合系统,更能从出借人行为中分析理解用户的需求。出借用户的基本情况各异,需求千变万化,而对应的资产在期限、收益率、风险上也各有特点。智能借贷撮合系统依托先进的大数据分析技术和智能算法,在充分了解了投标者对风险、流动性、收益等的需求后,会根据不同出借者,不同的风险、流动性和收益偏好,计算每一位用户的资金流动行为和概率,建立不同的资金流动性模型,结合不同借款人的借款周期、历史回报率等多维度因素。通过模型和算法将用户的资金匹配到更适合自己的资产,从而更加提升了出借用户的出借效率和收益。

全新操作系统:清晰简化的操作流程,给用户更好的体验感。

小资钱包4.0对操作系统进行了全面改进升级,从外观上、流程上都更加清晰简化,能够给用户带来更愉悦的出借体验。让我们拭目以待!