深圳小微金融:已严格落实网贷行业的限额规定

单一借款人在同一平台个人不得超过20万元、企业不得超过100万元作为P2P网贷平台合规的重要指标,一直深受行业内关注。

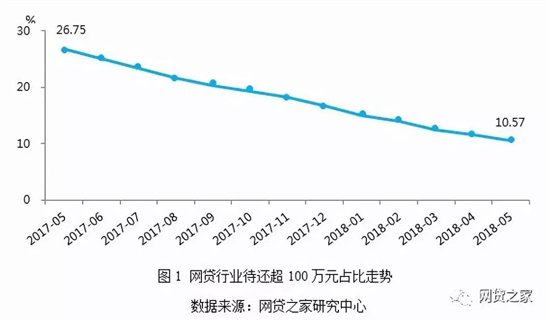

近日,网贷之家最新发布的《2018年5月网贷平台借款限额合规性监测报告》。对共计506家网贷平台借款限额合规情况进行监测与统计。

通过统计结果发现,随着平台进入备案整改的持续进行,不少平台处理存量超额业务,网贷行业的借款限额合规性进一步好转,如下图所示。数据显示,2018年5月待还金额超100万元的累计金额占比为10.57%,同比下降了16.18个百分点。

通过统计分析发现,2018年5月单月单一借款人累计成交超100万元的占比为7.57%,同比下降了20.19个百分点,新增大标情况出现了较为明显的改善。

以小微金融为例:

小微金融早在今年3月就已经将平台所有大额借款标业务处置完毕,严格落实了相关限额规定。目前,平台上企业借款超过100万、个人借款超过20万的借款标的数量和占比均为零。

据悉,目前在深圳地区的所有P2P平台中,小微金融的备案进展也是走在前列,处于备案合规第一梯队,基本上已处于备案监管状态。

具体来说:

1、整改进度:今年1月19日,深圳金融办发布了《深圳市网络借贷信息中介机构整改验收指引表》,一共有106条整改要求。目前小微金融已经完成了106条中的104条,余下银行存管及三级等保2条阶段性完成。

2、限额问题:小微金融在今年3月就已经剥离大标业务,目前不存在超限额的借款主体。

3、信披方面:目前小微金融已经上线了信披板块,按监管要求严格披露所有信息。

4、银行存管方面:小微金融已于2017年8月10日与上海银行深圳分行签订《网络借贷信息中介机构存管合作协议》,目前已完成技术对接、监管账户开立等所有工作,等待正式上线。目前,上海银行正式回函:待小微金融通过备案后,可上线银行存管系统。

很多人误以为银行存管上线是平台备案的前置条件,实际上这种解读不准确。根据银监办发[2016]160号《网络借贷信息中介机构备案管理登记指引》第十四条,对于备案指引“发布前就已设立并开展经营的的网贷信息中介机构,其银行存管与备案登记的先后顺序是“备案通过后与银行业金融机构签订资金存管协议”。因此从“备案指引”的角度来讲,小微目前与上海银行的存管协议已经足以去申请备案,备案的前置条件并非是银行存管上线。

5、三级等保:小微金融于2017年9月14日与深圳市网安计算机安全检测技术有限公司签订了《信息系统等级保护咨询服务合同》。深圳市网安计算机安全检测技术有限公司已参照等级保护三级的标准对小微金融完成了安全评估与测评,并出具了《信息系统安全等级咨询报告》。

报告结论:“小微金融互金系统”符合三级等保安全要求。经小微金融与深圳市公安局网监分局沟通,小微金融完成备案登记后,凭《信息系统安全等级咨询报告》即可作信息系统定级备案。

6、会所、律所的报告:小微金融已与盈科律师事务所和大信会计事务所合作,目前正在等待律所和会所出具报告中。