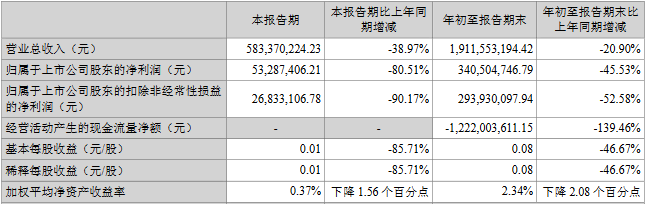

通信行业:光通信与连接器景气向上

通信行业整体增长平稳,Q3盈利能力环比改善。2022年前三季度,通信行业营收19188.88亿,同比增长10%,净利润1636.12亿,同比增长12.15%。行业营收利润增速相比去年同期小幅放缓,主要受宏观经济环境和各地局部疫情反复影响。2022Q3行业整体营收6341.15亿,同比增长8.32%,净利润490.83亿,同比增长7.35%。剔除运营商和中兴后,行业营收1694.80亿,同比增长5.67%,净利润102.74亿,同比增长15.74%,收入利润环比Q2小幅增长,单季度净利率6.06%,季度环比改善。预计随着复工复产推进,下游需求逐步回暖,上游原材料供应紧张缓解成本回落,Q4业绩有望持续向好。

运营商增长稳健,新兴业务占比提升,资本开支结构变化。2022年前三季度移动/电信/联通营收增长11.5%/9.6%/8.0%,净利润增长13.3%/5.2%/20.4%,B端新兴业务分别增长40.0%/16.5%/30.0%,天翼云、联通云收入均同比翻番,预计全年云业务合计突破千亿元,公有云市场份额迅速提升。22H1中移动资本支出920亿元,其中算力网络200亿元,预计全年480亿元,同比增长26%;中电信资本支出417亿元,其中产业数字化投资101亿元,占比同比提高9.3pct至24%,预计全年提升至30%;中联通资本支出284亿元,其中算力网络46亿元,同比翻倍,计划全年算力规模提升43%,云投资提升88%。运营商投资重点向B端市场及算力网络倾斜,未来将平稳缩减资本开支规模。收入结构优化以及降本增效推进,盈利能力提升,低估值高股息配置价值凸显。

连接器与光通信景气向上,通信+新能源第二增长曲线发力,宏观与疫情因素使得细分领域分化。三季度分板块来看,云视讯(营收yoy+35.04%,净利润yoy+54.73%)、光模块器件(营收yoy+23.79%,净利润yoy+24.27%)与光纤光缆景气向上,连接器(净利润yoy+67.86%)业绩增速大幅提升,消费类场景中泛IOT模组(营收+11.26%,净利润+1.73%)、控制器需求短期承压,海缆受行业因素影响短期交付与确认延期,但在手订单充足。成本端来看上游大宗、芯片短缺缓解与价格逐步平稳回落,人民币汇率变化有利于出口型业务,短期汇兑增厚了利润。建议关注运营商CAPEX结构性变化,以及通信公司向新能源、汽车等景气领域拓展的第二增长曲线机会。我们预计连接器和光纤光缆将随着规模效应体现,利润率有望持续提升。通信+新能源领域,海缆、储能(逆变器、温控)、光伏支架等有较大成长机会。

投资建议:2022年前三季度通信行业整体经营稳健,Q3盈利能力边际改善。产业趋势上5G由投资拉动向AIOT应用与终端创新驱动转变,运营商稳步增长,关注运营资本开支结构性变化,把握通信+新能源拓展第二增长曲线的成长机遇。重点关注:(1)光缆与海缆:中天科技、亨通光电、东方电缆、长飞光纤。(2)汽车智能化:科博达、瑞可达、鼎通科技、徕木股份、和而泰、华测导航等。(3)物联网:移远通信、美格智能、广和通、移为通信等。(4)光器件:天孚通信、中际旭创、新易盛、腾景科技等。(5)通信+新能源:意华股份(光伏支架)、英维克(储能温控)、科华数据(逆变器、系统)、拓邦股份(储能)等。(6)军用通信:七一二、上海瀚讯、铖昌科技、盛路通信、海格通信等。(7)运营商:中国移动、中国电信、中国联通。