板块轮动加快 如何布局?“金九银十”还能期待吗?

来源:华夏基金

9月行至半程,市场在阶段性企稳后,走势稍显纠结,目前暂未形成清晰的主线,近几天的反弹也没有伴随放量,今日成交额继续缩量至7700亿,依然是存量资金博弈的格局。在这个过程中,部分资金市场存在调仓或者切换的需求,使得板块轮动犹如电风扇,盘面的复杂程度令人头晕眼花。

事实上,随着备受关注的8月重磅经济金融数据陆续发布,从最新的经济金融指标来看,结构性亮点频现。

首先,年内通胀风险弱化。

8月CPI环比-0.1%,同比+2.5%,前值为+2.7%,在年内首次出现同比涨幅的回踩;8月PPI环比-1.2%,同比+2.3,而前值为+4.2%。(来源:Wind)这两大指标均低于市场一致预期,表明年内通胀风险弱化。

从宏观层面来看,CPI通胀的显著缓和属于积极因素。虽然出口增速和短期疫情防控方面的不确定性会在一定程度上约束基本面预期,但是通胀的缓解不仅对应着实体压力减轻,货币政策的空间也有望打开,5年期LPR调降的可能性仍然存在。

其次,8月社融超预期改善。

8月社会融资规模超预期新增2.43万亿元,较7月多增1.67万亿,较去年同期少增0.56万亿元;其中,8月新增人民币贷款1.25万亿元,同比多增390亿元。(来源:Wind)

虽然不及去年同期,但8月社融在上月“冰点”的基础上出现了改善,降息和基建融资带动信贷有效需求回升,主要拉动项为新增人民币贷款和表外融资。

而新增人民币贷款方面有两个动向:一是中长期贷款占比整体增加,二是企业的中长期融资需求恢复势头明显强于居民部门。

由此可知,尽管当前居民对房地产市场的信心仍然有待提振,但实体企业中长期贷款已经开始好转。说明企业在新一轮稳增长政策发力之下,拿长线资金的意愿提升,对于经济逐步复苏、股市稳定预期也提供了积极的信号。

(来源:国信证券)

那么,在结构性分化明显、操作难度加大的背景之下,A股“金九银十”还值得期待吗?A股应该如何布局?哪些方向值得重点关注?

接着看,带你好好捋一捋。

1

如何看待A股的短期走势?

目前来看,A股处于利好利空交织的震荡盘整期,但从调整幅度、市场情绪、指数估值与股债性价比三方面来看(详见《站上3200点,A股短期企稳?可以开始乐观一些了吗?》),8月以来的短线调整可能已经来到了尾声。

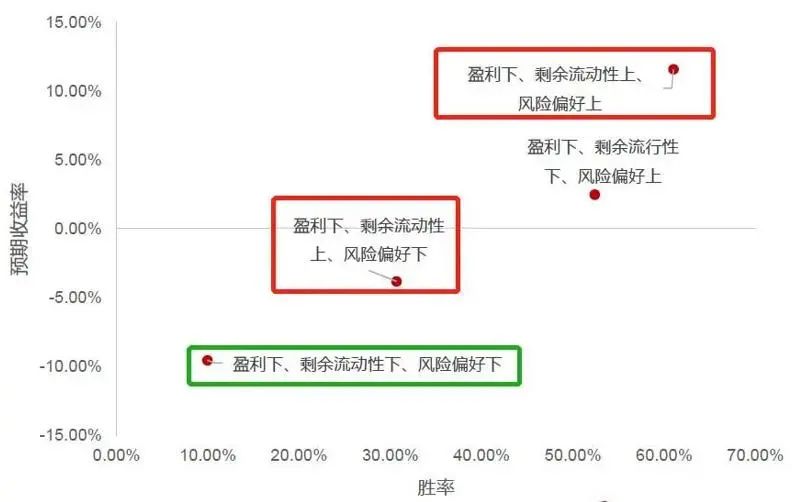

事实上,从我们常用的“企业盈利、剩余流动性、风险偏好”三因素的角度出发进行分析,也可以支撑上述结论。

(来源:华夏基金,2022.9)

企业盈利方面,预计二季度将是A股全年盈利的底部,三季度有望反弹,呈现弱复苏的格局;

剩余流动性方面,流动性环境好于预期,8月M2同比增长12.2%,在7月的高位基础上继续上升0.2个百分点,显示市场流动性较为充裕;

风险偏好方面,目前已经底部企稳,整体易上难下。

由此可知,目前的三因素组合较为利好后续市场的整体表现,短期的做多窗口可能已经打开。

值得一提的是,投资者比较关心的风格切换问题,在目前的剩余流动性环境下,成长转价值的拐点可能尚未到来,成长风格仍然是阶段性主线。

(来源:华夏基金,2022.9)

以史为鉴,剩余流动性的拐点一般会领先成长/价值风格切换拐点4个月左右。从目前的情况看,这一拐点在今年年内尚难出现。

2

当前市场在犹豫什么?

阶段性企稳之后,A股的走势整体偏纠结,主要原因在于部分投资者仍然存在两方面担忧。

一是经济复苏的节奏。

虽然经济和盈利触底回升的趋势确立,但是地产形势和疫情反复的确对经济复苏的进程产生了一些扰动,而大家又总是把“股市是经济的晴雨表”挂在嘴边,于是对市场的走势心存疑虑。

但是,短期的经济增速对股市的确有影响,但这其中的相关性却并没有想象中的那么强。

比如说,在近乎单边熊市、大盘全年下跌24.6%的2018年,GDP增速实际上达到了6.7%;而遭受新冠疫情冲击的2020年,GDP增速回落近10年最低的2.2%,上证指数却大涨13.9%。

原因在于,资本市场的定价是比较有效的,已经在现行的股价中计入了对于经济的悲观预期。而经济复苏偏弱,更需要政策的托底和发力,流动性环境也较为宽松。

从历史经验来看,即便盈利下行,只要剩余流动性和风险偏好同时向上,市场也有望取得较好的胜率和收益率。

(来源:华夏基金)

二是海外市场波动对A股的扰动。

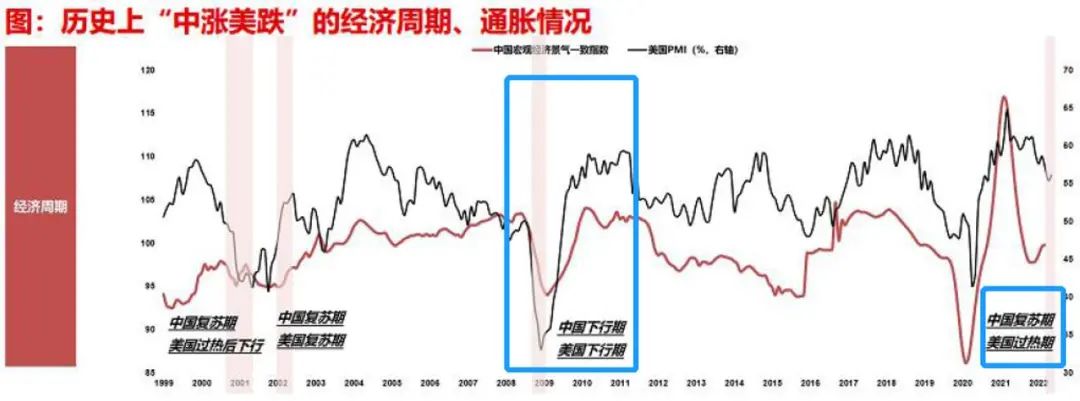

有投资者担忧美联储“加息缩表”,以及海外衰退预期是否会对下半年的A股造成较大冲击。有悲观的观点将下半年的情况与2008年美国“次贷危机”对A股造成的影响进行对比,认为美国经济衰退带来的冲击可能会被复制。

但事实上,彼时中美经济周期是共振向下的,与当下存在差异。

(来源:《历轮中美股市错位有何异同》,长江证券)

目前美国通胀飙升,市场已经开始交易美国经济衰退的预期;而我国正处于流动性较为宽松的环境,政策托底经济意图明确,经济弱复苏的格局较为清晰。

当然,海外经济放缓可能会对我国出口产业链带来一定的压力,需要重点关注。

而且从历史经验来看,“不同步”之下的“A股涨、美股跌”也早有先例,2000年以来共发生过3次,分别是2000年9月-2001年6月、2002年1月-2002年7月、2008年10月-2009年3月,平均持续时间为125天,期间上证指数平均涨幅20%,而标普500平均跌幅为19%。

而且,短期来看,外围市场的扰动已经有所消化。

首先,美国短期加息已经被充分预期和定价,市场预期9月美联储加息75BP的概率已从40%升至91%,期间美股、布伦特原油期货、黄金已经经历了回调。

其次,随着原油等价格的持续回落,美国高通胀有望边际缓和,后续加息的幅度与节奏大概率边际放缓,美债收益率上行和汇率贬值对A股估值的压制将边际放缓,情绪改善和外资流出放缓下国内股市流动性可能边际改善。

(来源:东北证券)

与此同时,如果四季度盈利和经济增长如期复苏,那么A股往后看仍然有望展现“以我为主”的韧性。

3

哪些方向可以重点关注?

目前来看,短期市场板块轮动较快,经常出现“一日游”行情,短期难以出现行业的持续占优。

而当下结构混乱的背景是,经济复苏力度较弱,以新能源为代表的成长赛道的景气度开始受到质疑,同时以煤炭为代表的低估值、高盈利、高分红且有一定稳定性的资产开始受到青睐,本质上也是风险偏好较为谨慎的体现。

基于中报ROE景气度,景气排名靠前的行业主要集中在新能源和周期上游板块,相关一级行业包括:电力设备新能源、煤炭、有色金属、石油石化、基础化工。

同时值得注意的是,家电板块景气触底特征明显,排名明显提升。

(来源:华夏基金,2022.9)

在这一背景下,我们在结构选择上重回周期+成长的应对策略,但都需要提升对估值的要求。

对于成长方向,保持对景气度要求的同时,提升对性价比的要求。

新能源车盈利预测上调的同时,估值进一步收缩,性价比接近今年4月底部位置。光伏性价比较上月有所改善,盈利预测继续上调。半导体内部分化加剧,板块总体明显下调盈利预测,但半导体设备的盈利预测仍在上调。军工中报后盈利预测有所下调。

从总体性价比的角度看,当下成长方向排序为新>光>半。

对于周期方向,重点集中在估值修复逻辑,因而需要筛选具有价格韧性的低估值方向。

综上,从行业比较的角度进行分析,对于接下来的配置建议是:

基于景气和性价比逻辑,成长板块可以关注:新能源车、汽车零部件、光伏、半导体设备

兼顾盈利韧性及估值,周期方向可以关注:煤炭、海运、有色金属

此外,中报景气方向兼顾估值的逻辑,可以关注家电,特别是白色家电的配置机会

最后还是提醒大家,在当前这样板块频繁轮动的背景之下,千万不要频繁调仓、追涨杀跌。对于自己长期看好的、前景也比较明朗的板块,要尽量克服波动和诱惑,保持定力。定投和股债平衡等平滑波动的策略在当下的环境中相对更容易执行。而如果持仓的基本面走坏或是投资逻辑被证伪,也不妨借助板块的轮动进行一定的优化。

但牢记一个原则:适度分散持仓,不要一把梭哈、重仓押注,因为“混沌期”的操作思路重在“稳”,要沉得住气。而无论什么时候,投资中最重要的事情之一就是,不要让自己陷入赌徒的境地。

(文章来源:华夏基金)