凌雄科技重头业务毛利率低 借款结余5.4亿偿债能力弱

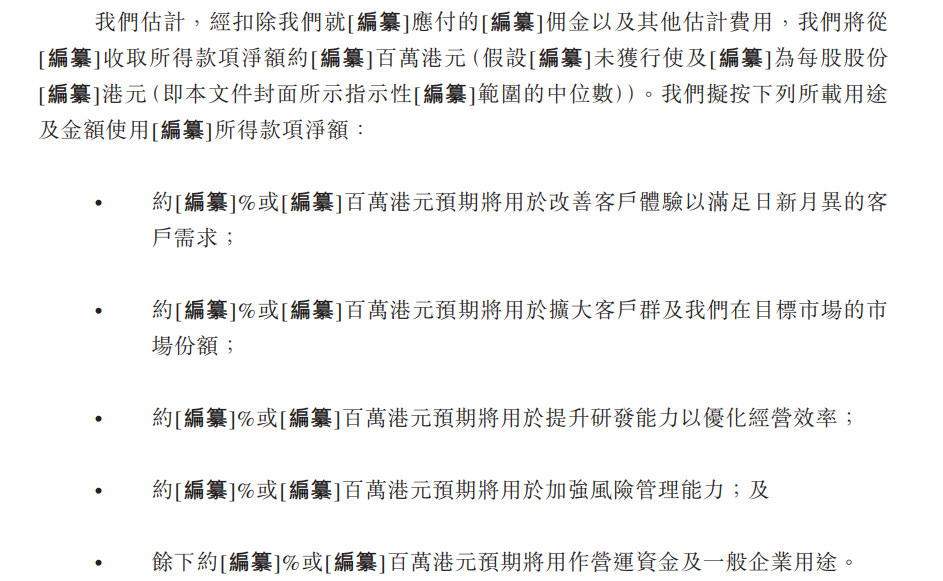

中国经济网编者按:4月8日,凌雄科技集团有限公司(以下简称“凌雄科技”)递表港交所,独家保荐人为海通国际。募集资金预期将用于改善客户体验以满足日新月异的客户需求;扩大客户群及在目标市场的市场份额;提升研发能力以优化经营效率;加强风险管理能力;及将用作营运资金及一般企业用途。

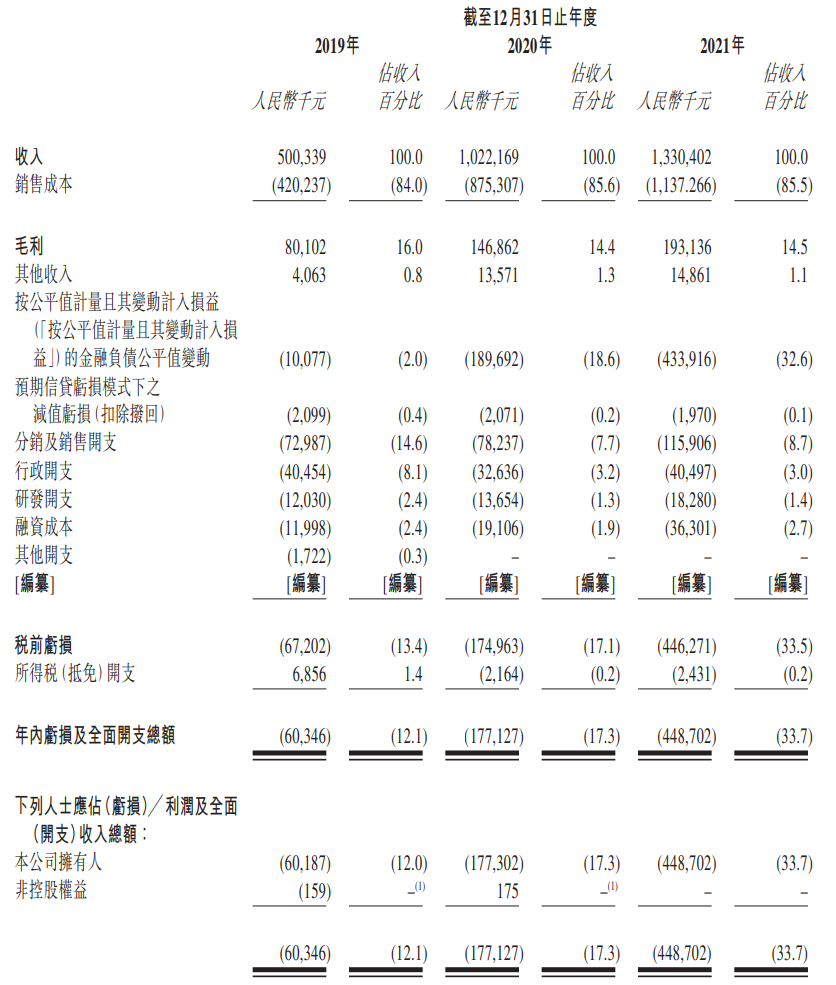

2019年、2020年、2021年,凌雄科技的收入分别为5.00亿元、10.22亿元、13.30亿元;年内亏损及全面开支总额分别为6034.6万元、1.77亿元、4.49亿元;经营活动所得现金净额分别为5866.4万元、1.10亿元、2.79亿元。

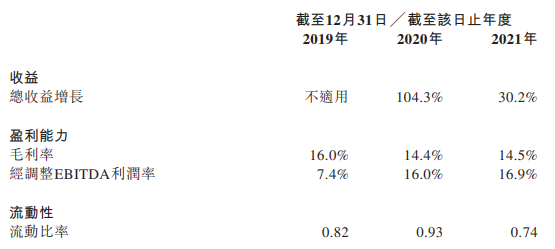

在往绩记录期,凌雄科技的收入快速增长,复合年增长率为63.1%。而2019年至2021年,凌雄科技年内亏损及全面开支总额合计6.86亿元。2020年和2021年,凌雄科技年内亏损及全面开支总额分别较上年增长193.52%、153.32%。

对于亏损的原因,公司表示主要由于按公平值计量且其变动计入损益的金融负债的公平值变动亏损。

截至2019年、2020年及2021年12月31日,录得按公平值计量且其变动计入损益的金融负债分别人民币2.57亿元、人民币6.07亿元及人民币11.17亿元。此外,截至2019年、2020年及2021年12月31日止年度,经参考估值报告,于合并损益及其他全面收益表就有关负债录得的公平值亏损,分别为人民币0.10亿元、人民币1.90亿元及人民币4.34亿元。

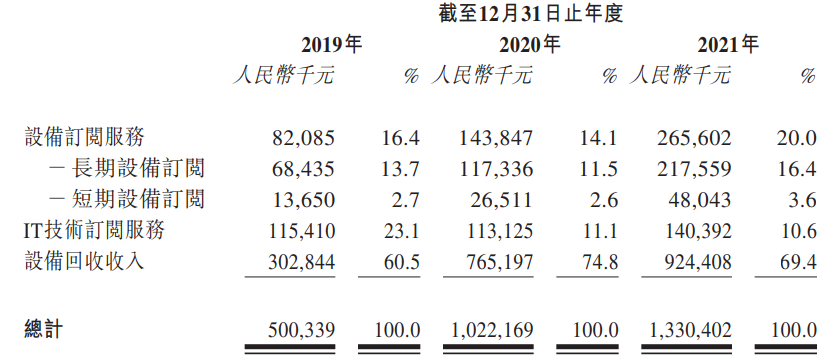

凌雄科技的设备回收收入占比六成以上。2019年至2021年,凌雄科技设备回收收入分别为3.03亿元、7.65亿元、9.24亿元,占比分别为60.5%、74.8%、69.4%。

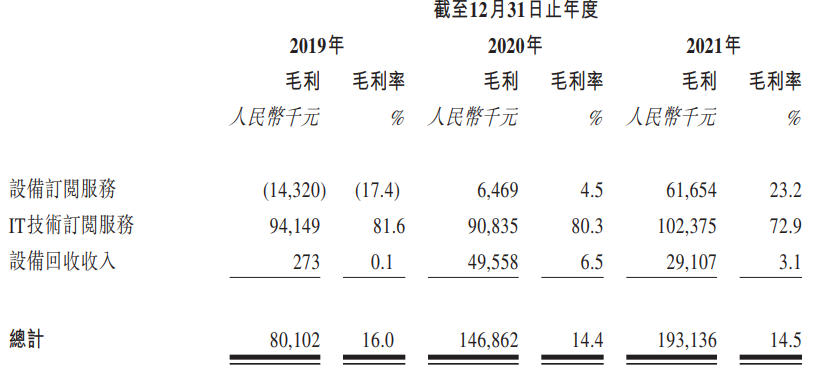

2019年至2021年,凌雄科技的毛利率分别为16.0%、14.4%、14.5%。其中,设备订阅服务毛利率分别为-17.4%、4.5%、23.2%;IT技术订阅服务毛利率分别为81.6%、80.3%、72.9%;设备回收收入毛利率分别为0.1%、6.5%、3.1%。

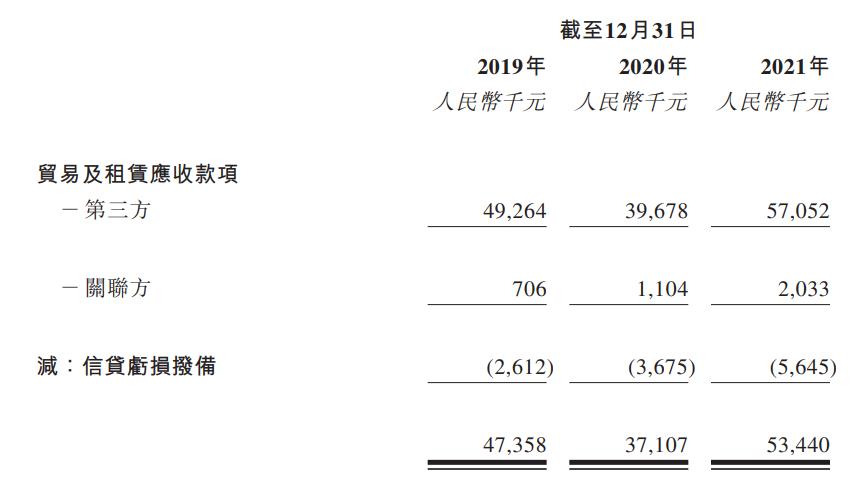

截至2019年、2020年及2021年12月31日,凌雄科技贸易及租赁应收款项分别约为人民币4735.8万元、人民币3710.7万元及人民币5344.0万元。公司的减值亏损拨备分别占贸易及租赁应收款项(总额)的5.2%、9.0%及9.6%。

于2019年、2020年及2021年,凌雄科技的分销及销售开支分别为人民币7298.7万元、人民币7823.7万元及人民币1.16亿元,分别占同年收入的14.6%、7.7%及8.7%。

2019年至2021年,凌雄科技研发开支分别为1203.0万元、1365.4万元、1828.0万元。

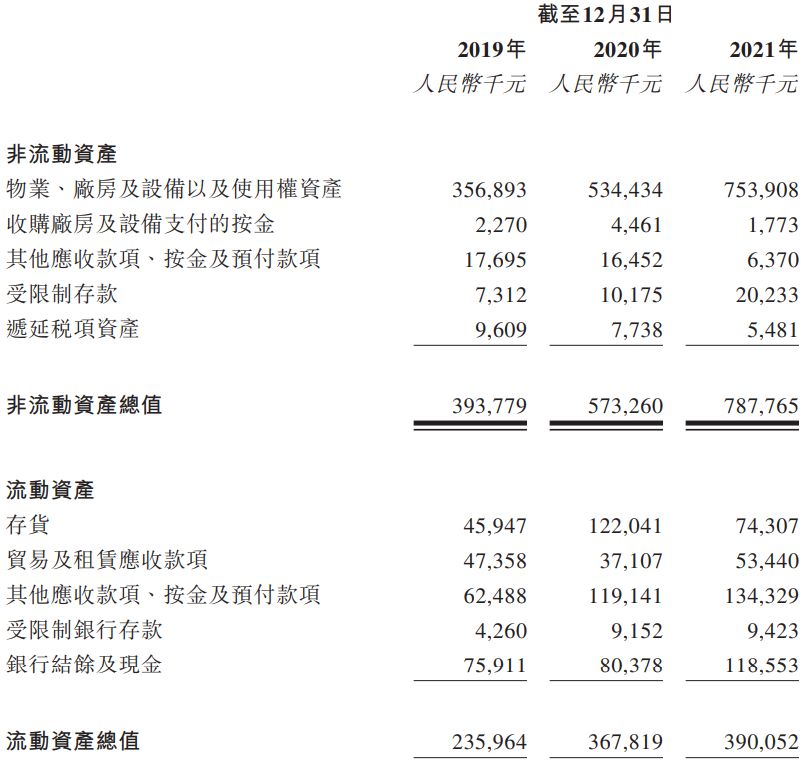

2019年末、2020年末、2021年末,凌雄科技非流动资产总值分别为3.94亿元、5.73亿元、7.88亿元,流动资产总值分别为2.36亿元、3.68亿元、3.90亿元,凌雄科技的资产总值分别为6.30亿元、9.41亿元、11.78亿元。

报告期各期,凌雄科技物业、厂房及设备的账面值分别约为人民币3.28亿元、人民币5.13亿元及人民币7.35亿元,分别占资产总值的52.1%、54.5%及62.4%,占比较高。

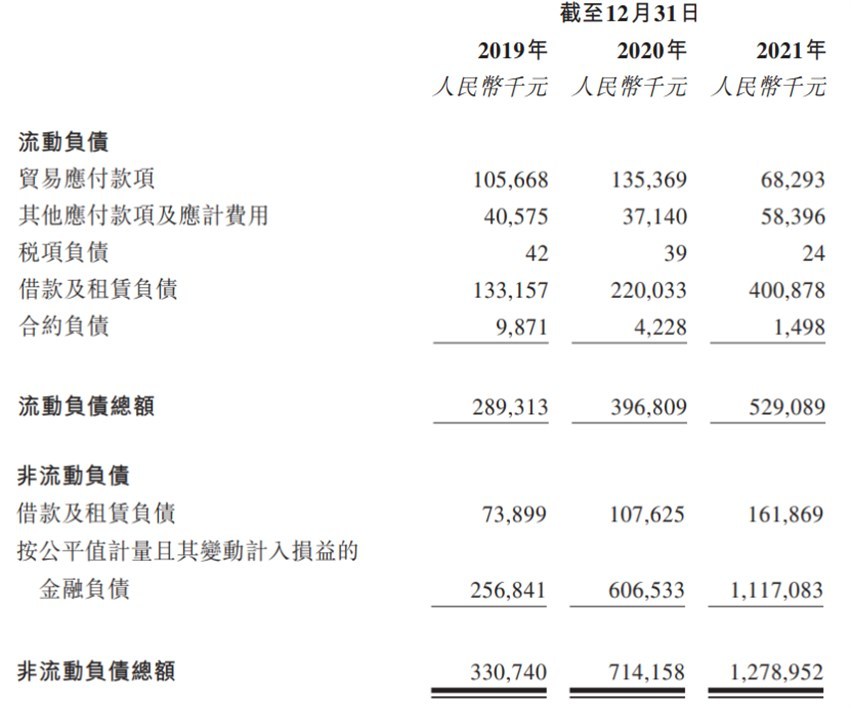

2019年末、2020年末、2021年末,凌雄科技流动负债总额分别为2.89亿元、3.97亿元、5.29亿元,非流动负债总额分别为3.31亿元、7.14亿元、12.79亿元。报告期各期末,凌雄科技的负债总额分别为6.20亿元、11.11亿元、18.08亿元。

截至2019年末、2020年末、2021年末、2022年2月末,凌雄科技的流动及非流动借款结余分别为人民币1.76亿元、人民币3.04亿元、人民币5.42亿元、人民币5.40亿元。

凌雄科技的流动比率较低。2019年末至2021年末,凌雄科技的流动比率分别为0.82倍、0.93倍、0.74倍。

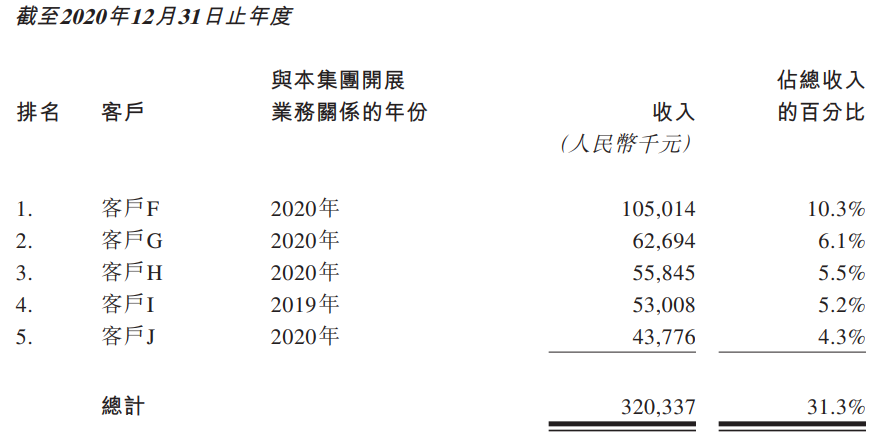

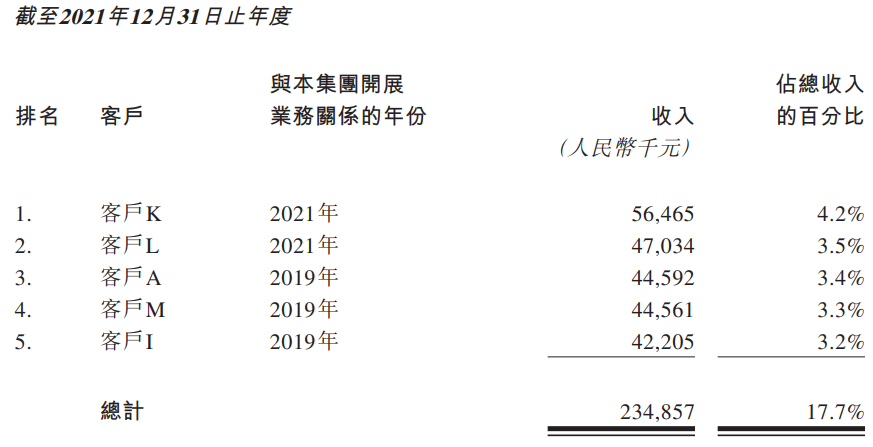

凌雄科技的五大客户主要从事制造、零售、IT相关服务及软件开发。于2019年、2020年及2021年,公司五大客户贡献的收入分别占总收入的21.0%、31.3%及17.7%,而同期最大客户分别贡献总收入的9.0%、10.3%及4.2%。

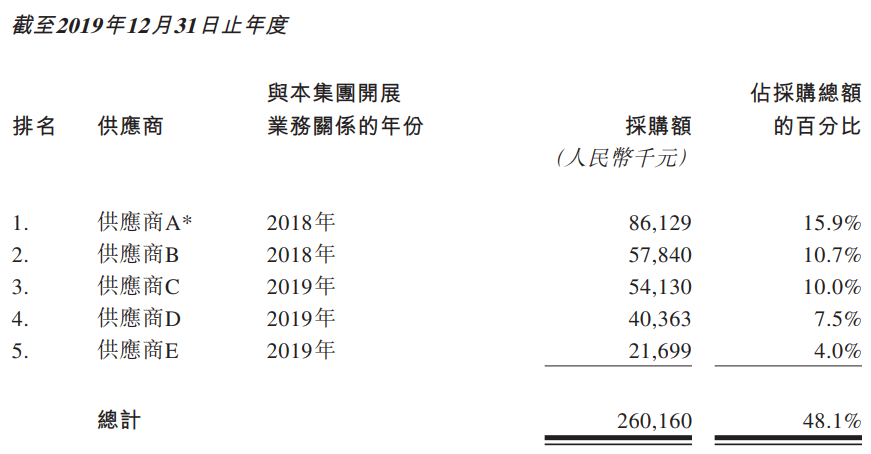

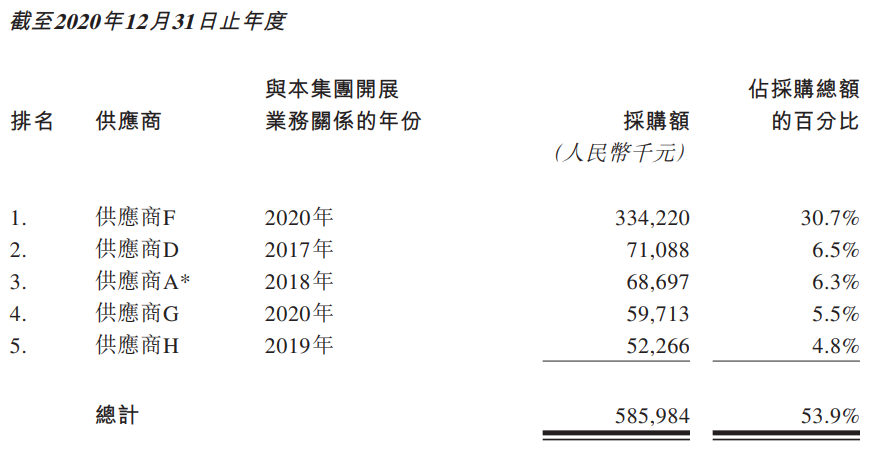

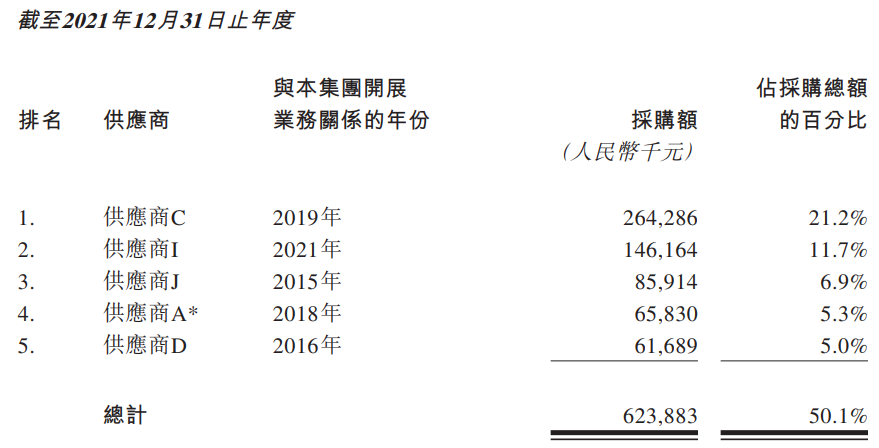

于2019年、2020年及2021年,凌雄科技五大供应商的采购额分别占采购总额的48.1%、53.9%及50.1%,而同期最大供应商的采购额分别占采购总额的15.9%、30.7%及21.2%。于往绩记录期,公司通常从五大供应商采购IT设备。

DaaS供应商拟港交所上市

凌雄科技以客户为中心的价值观指引公司提供低成本、高品质、量身定制的一站式综合解决方案。公司专注于满足企业对设备全生命周期管理解决方案的需求及提高企业的业务运营效率,提供一揽子数字化DaaS解决方案,包括设备订阅服务、IT技术订阅服务、基于SaaS的设备管理服务及设备回收服务。

公司自主研发的应用软件小熊U管家使客户能够管理其自有或公司向设备订阅服务客户提供的IT设备的采购、分配、维修、维护及处置。

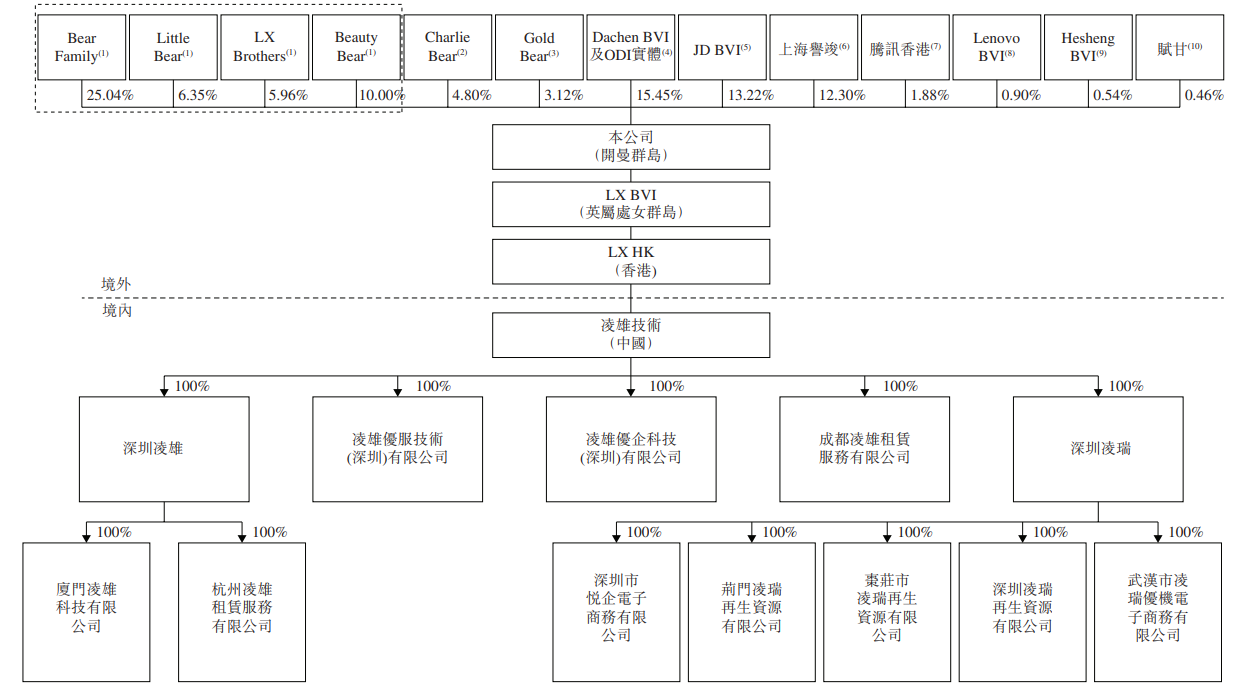

胡祚雄将通过Bear Family(胡祚雄全资拥有的投资控股公司);Little Bear(胡祚雄持有全部投票权的投资控股公司);LX Brothers(为公司雇员激励计划的境外雇员激励平台,其全部投票权在胡祚雄的指示下行使);及Beauty Bear(为董事会认为合适的雇员、顾问及咨询人士的未来利益持有股份的平台,其全部投票权在胡祚雄的指示下行使)控制公司已发行部分股本。因此,根据上市规则,胡祚雄、Bear Family、Little Bear、LXBrothers及Beauty Bear组成公司的一组控股股东。

在股权结构上,京东持有13.22%股份,腾讯持有1.88%股份,联想集团持有0.90%股份。

4月8日,凌雄科技递表港交所,独家保荐人为海通国际。募集资金预期将用于改善客户体验以满足日新月异的客户需求;扩大客户群及公司在目标市场的市场份额;提升研发能力以优化经营效率;加强风险管理能力;及将用作营运资金及一般企业用途。

亏损逐年扩大 三年合计亏损6.86亿

2019年、2020年、2021年,凌雄科技的收入分别为5.00亿元、10.22亿元、13.30亿元;年内亏损及全面开支总额分别为6034.6万元、1.77亿元、4.49亿元。

在往绩记录期,凌雄科技的收入快速增长,复合年增长率为63.1%。而2019年至2021年,凌雄科技年内亏损及全面开支总额合计6.86亿元。2020年和2021年,凌雄科技年内亏损及全面开支总额分别较上年增长193.52%、153.32%。

对于亏损的原因,公司表示主要由于按公平值计量且其变动计入损益的金融负债的公平值变动亏损。

截至2019年、2020年及2021年12月31日,公司录得按公平值计量且其变动计入损益的金融负债分别人民币2.57亿元、人民币6.07亿元及人民币11.17亿元。此外,截至2019年、2020年及2021年12月31日止年度,经参考估值报告,于合并损益及其他全面收益表就有关负债录得的公平值亏损,分别为人民币0.10亿元、人民币1.90亿元及人民币4.34亿元。该等金额亦计入合并财务状况表,及因此导致有关负债结余增加。

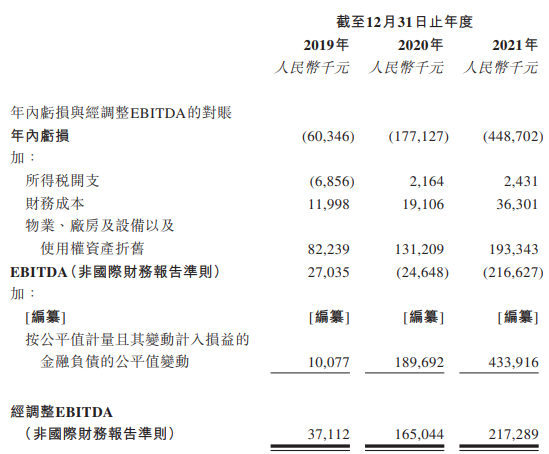

2019年、2020年、2021年,凌雄科技经调整EBITDA(非国际财务报告准则计量)分别达3711.2万元、1.65亿元及2.17亿元。

2019年至2021年,凌雄科技经营活动所得现金净额分别为5866.4万元、1.10亿元、2.79亿元。

设备回收收入占比六成以上

2019年至2021年,凌雄科技设备订阅服务产生的收入分别为8208.5万元、1.44亿元、2.66亿元,占比分别为16.4%、14.1%、20.0%;IT技术订阅服务产生的收入分别为1.15亿元、1.13亿元、1.40亿元,占比分别为23.1%、11.1%、10.6%;设备回收收入分别为3.03亿元、7.65亿元、9.24亿元,占比分别为60.5%、74.8%、69.4%。

凌雄科技表示,公司设备订阅服务产生的收入由2020年的人民币1.44亿元增加84.7%至2021年的人民币2.66亿元,主要是由于公司的销售及营销努力令设备订阅客户数目由2020年的6671名大幅增加至2021年的10030名;及企业为满足增长的业务需求而增加设备订阅令订阅的IT设备数目由2020年的347951台增至2021年的455357台。

IT技术订阅服务产生的收入由2020年的人民币1.13亿元增加25.5%至2021年的人民币1.40亿元,这与公司设备订阅服务的收入增长一致。

设备回收收入由2020年的人民币7.65亿元增加20.8%至2021年的人民币9.24亿元。该增长是由于公司的采购能力提升,以及因淘汰IT设备上游供应商由2020年的277名增加至2021年的317名而令可得的淘汰IT设备增加。因此,出售的淘汰IT设备数目由2020年的约599000台增加至2021年的约857000台。

2020年毛利率下滑

2019年至2021年,凌雄科技的毛利率分别为16.0%、14.4%、14.5%。其中,设备订阅服务毛利率分别为-17.4%、4.5%、23.2%;IT技术订阅服务毛利率分别为81.6%、80.3%、72.9%;设备回收收入毛利率分别为0.1%、6.5%、3.1%。

凌雄科技称,设备订阅服务的毛利率由2020年的4.5%上升至2021年的23.2%,主要是由于公司从订阅设备中赚取更多的订阅收入。

IT技术订阅服务的毛利率由2020年的80.3%下降至2021年的72.9%,主要是由于公司招聘更多技术人员,旨在以更快速地回应的方式满足客户需求。

设备回收服务的毛利率由2020年的6.5%下降至2021年的3.1%,主要是由于就中标淘汰设备支付的采购价格较高;及公司旨在与若干互联网行业领先公司发展长期业务关系而以较低价格向其出售公司的淘汰设备。

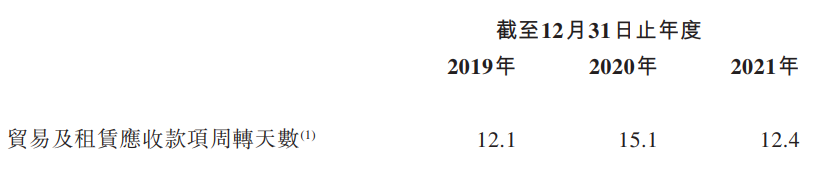

2021年末贸易及租赁应收款项5344万

截至2019年、2020年及2021年12月31日,凌雄科技贸易及租赁应收款项分别约为人民币4735.8万元、人民币3710.7万元及人民币5344.0万元。

截至2019年、2020年及2021年12月31日,公司的减值亏损拨备分别占贸易及租赁应收款项(总额)的5.2%、9.0%及9.6%。贸易及租赁应收款项周转天数由截至2019年12月31日止年度的约12.1日增至截至2020年12月31日止年度的约15.1日,并降至截至2021年12月31日止年度的约12.4日。

凌雄科技称,公司的贸易及租赁应收款项由2019年的人民币4735.8万元减少至2020年的人民币3710.7万元,主要由于客户合约应收款项由截至2019年12月31日的人民币10.0百万元减少69.0%至截至2020年12月31日的人民币3.1百万元,此乃由于公司努力向客户收回逾期款项。公司的贸易及租赁应收款项由2020年的人民币3710.7万元增加至2021年的人民币5344.0万元,主要由于所有业务分部的交易金额随公司业务扩张而增加。由于公司努力加强对贸易应收款项的管控,往绩记录期内公司的应收款项周转天数维持相对稳定。

2021分销及销售开支1.16亿元

于2019年、2020年及2021年,凌雄科技的分销及销售开支分别为人民币7298.7万元、人民币7823.7万元及人民币1.16亿元,分别占同年收入的14.6%、7.7%及8.7%。

凌雄科技称,公司的分销及销售开支由2020年的人民币7823.7万元增加48.2%至2021年的人民币1.16亿元,主要由于公司增聘销售及营销员工,导致销售及营销团队的薪金及福利增加;及向公司业务伙伴支付的客户获取开支增加,这与公司业务扩张一致。因此,公司的分销及销售开支占收入的百分比由2020年的7.9%小幅上升至2021年的8.6%。

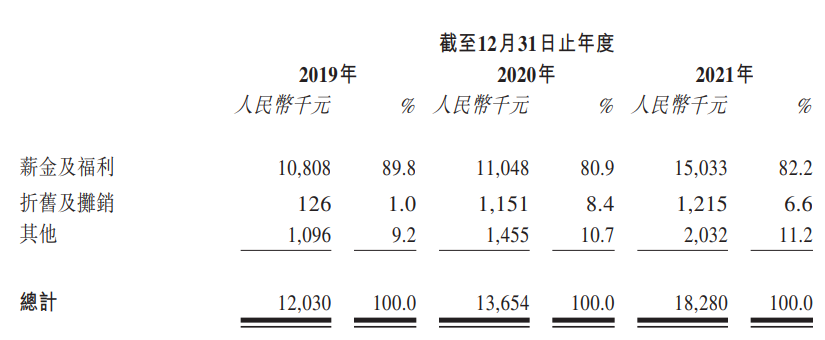

2021年研发开支1828万元

2019年至2021年,凌雄科技研发开支分别为1203.0万元、1365.4万元、1828.0万元。

凌雄科技称,研发开支由2020年的人民币1365.4万元增加33.9%至2021年的人民币1828.0万元,主要是由于开发DaaS解决方案的研发人员人数及向研发人员提供的具竞争力的薪酬不断增加而令薪金及福利增加。于2021年,公司研发开支占收入的百分比保持稳定。

物业、厂房及设备占资产总值的五成以上

2019年末、2020年末、2021年末,凌雄科技非流动资产总值分别为3.94亿元、5.73亿元、7.88亿元,流动资产总值分别为2.36亿元、3.68亿元、3.90亿元。

报告期各期末,凌雄科技的资产总值分别为6.30亿元、9.41亿元、11.78亿元。

于2019年、2020年及2021年12月31日,凌雄科技物业、厂房及设备的账面值分别约为人民币3.28亿元、人民币5.13亿元及人民币7.35亿元,分别占资产总值的52.1%、54.5%及62.4%。

2019年末、2020年末、2021年末,凌雄科技流动负债总额分别为2.89亿元、3.97亿元、5.29亿元,非流动负债总额分别为3.31亿元、7.14亿元、12.79亿元。

报告期各期末,凌雄科技的负债总额分别为6.20亿元、11.11亿元、18.08亿元。

2022年2月末借款结余5.4亿

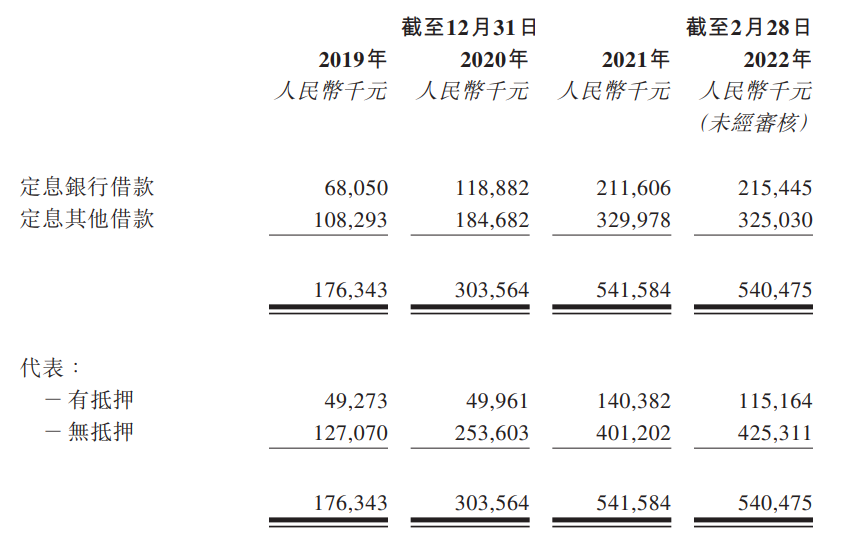

截至2019年末、2020年末、2021年末、2022年2月末,凌雄科技的流动及非流动借款结余分别为人民币1.76亿元、人民币3.04亿元、人民币5.42亿元、人民币5.40亿元。

截至2022年2月28日,公司有账面值约为人民币2.15亿元及人民币3.25亿元的借款,包括无抵押及无担保银行及其他借款约人民币5.9百万元;无抵押及有担保银行及其他借款约人民币4.19亿元;有抵押及有担保银行及其他借款约人民币1.15亿元。

凌雄科技的未结算借款总额由截至2019年12月31日的人民币1.76亿元增加至截至2020年12月31日的人民币3.04亿元,并进一步增至截至2021年12月31日的人民币5.42亿元,主要是由于公司的业务扩张导致融资活动增加,用以支付于往绩记录期采购的IT设备。截至2021年12月31日,公司的借款由自有IT设备作抵押。

截至2019年、2020年及2021年12月31日止年度,集团借款的实际年利率分别介乎5.6%至15.5%、5.4%至15.5%及5.2%至12.8%。

流动比率较低

2019年末至2021年末,凌雄科技的流动比率分别为0.82倍、0.93倍、0.74倍。

凌雄科技表示,公司的流动比率由截至2019年12月21日的0.82倍增至截至2020年12月31日的0.93倍,主要由于流动资产的增加超过流动负债的增加。流动资产的增加主要是由于存货增加人民币76.1百万元;及其他应收款项、按金及预付款项增加人民币56.7百万元。

公司的流动比率由截至2020年12月31日的0.93倍减少至截至2021年12月31日的0.74倍,主要是由于流动负债的增加超过流动资产的增加。流动负债的增加主要是由于流动部分借款增加人民币1.77亿元,以筹集资金支持公司的业务扩张计划。

2021年五大客户贡献的收入占比17.7%

凌雄科技的客户主要包括主要在中国从事电子商务、软件开发、教育及培训、零售、制造及外包服务等业务的公司,其中,公司的五大客户主要从事制造、零售、IT相关服务及软件开发。

于2019年、2020年及2021年,公司五大客户贡献的收入分别占总收入的21.0%、31.3%及17.7%,而同期最大客户分别贡献总收入的9.0%、10.3%及4.2%。

公司于往绩记录期的五大客户大部分来自设备回收服务,原因是彼等的订单规模较大,且于交货时确认收入,而来自设备订阅服务的收入于整个订阅期间确认。

2021年五大供应商的采购额占比50.1%

凌雄科技的供应商主要包括在中国经营技术制造及IT相关服务等新经济行业的公司,其中,公司的五大供应商经营技术制造及IT相关服务等业务。

于2019年、2020年及2021年,凌雄科技五大供应商的采购额分别占采购总额的48.1%、53.9%及50.1%,而同期最大供应商的采购额分别占采购总额的15.9%、30.7%及21.2%。于往绩记录期,公司通常从五大供应商采购IT设备。