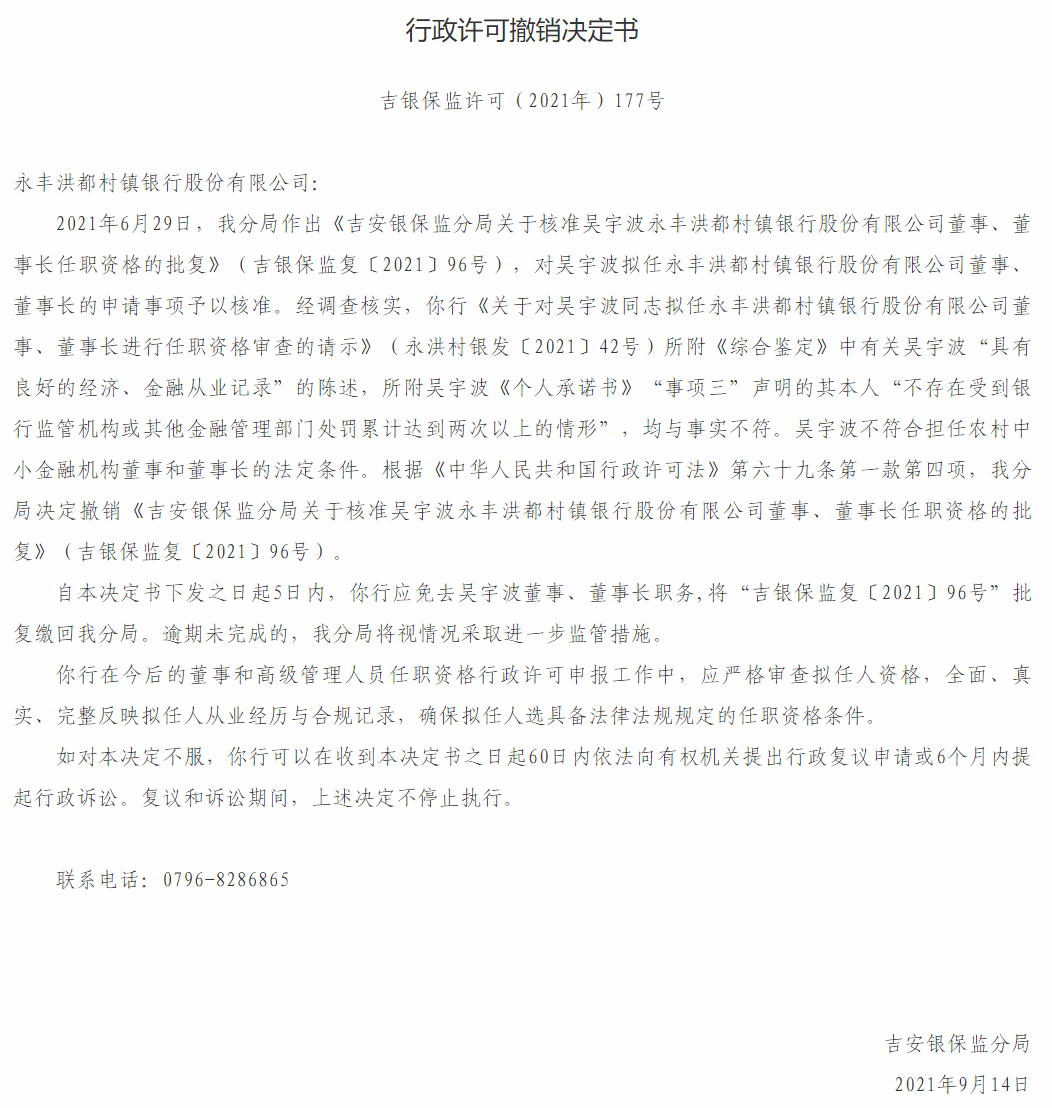

腔镜手术机器人正在加速国产替代

作为机器人产业皇冠上的“明珠”,单价超2000万元的腔镜手术机器人正在加速国产替代。在9月13日落幕的世界机器人大会上,两家国产腔镜手术机器人企业展出了自家产品,与进口的达芬奇同台竞技。

一位对手术机器人感兴趣的北京某三甲医院普外科医生也来到了大会现场,操作试用了其中一款国产产品,他对经济观察网表示,现在许多外科医生对达芬奇的认可度很高,只是因医院采购限制、内部资源分配等因素导致很多医生用不上。他认为,如果未来上市的国产腔镜手术机器人的精准性、质量稳定性能与达芬奇达到同一水平,同时价格相对优惠,让更多医院和患者用得起,市场潜力将会被极大地释放。

所谓腔镜手术机器人是指协助医生完成微创手术的一套医疗设备,医生通过控制台可以让机器人的机械臂模拟人的双手进入患者体内进行手术,具有精细、滤抖等特点,可用于普外科、妇科、泌尿外科等复杂性的疾病手术中。

在腔镜手术机器人领域,美国直觉外科公司(IntuitiveSurgical)生产的达芬奇手术机器人处于绝对的领先地位,2020年其占据了全球腔镜手术机器人82.9%的市场份额。同时,单台超2000万的价格,也树立起了这个行业的现行门槛。

目前,在国内政策激励等因素推动下,经过多年技术积累,多款国产腔镜手术机器人临近获批上市关口,中金公司在最近发布的行业报告中预测,2021年开始,将陆续有国产腔镜手术机器人进入市场。这意味着达芬奇在国内市场的绝对优势地位即将迎来本土企业的冲击。

正在港股申请上市的微创医疗机器人研发的图迈,已进入注册申请阶段,同时该企业已组建商务运营团队,由原达芬奇机器人大中华地区销售负责人出任首席商务官,酝酿产品上市。威高、康多和精锋的相关产品已进入注册临床试验阶段,此外,术锐知识产权部门相关负责人对经济观察网表示,其研发的单孔腔镜手术机器人预计明年拿到审批证。

面对国产产品的崛起,达芬奇代理商直观复星市场部工作人员表示,未来国产产品上市可以与达芬奇一起将市场“蛋糕”做大。但达芬奇上市以来积累了丰富的病例数据,有利于产品的不断优化和迭代,并形成技术壁垒,同时达芬奇主要覆盖国内大型三甲医院,与国产产品的目标市场或许并不一致。

被誉为国产腔镜手术机器人第一人的天津大学教授王树新曾对媒体表述他对国产化的理解,他认为基层医院对手术机器人的需求甚至比发达地区三甲医院更迫切,通过国产化降低成本是让手术机器人服务到基层医院的关键。

与王树新合作研发的中南大学湘雅三医院副院长朱晒红曾介绍,国产手术机器人的手术费用是进口手术机器人的五分之一,将更好地惠及普通患者。在今年世界机器人大会上,苏州康多市场部人员也表示,国产产品价格会更低,尽管具体定价尚无法确定,但至少可以省去进口关税的成本。

一家独大的市场

在国内手术机器人领域,腔镜手术机器人占了近75%的市场份额。据弗若斯特沙利文分析,2020年中国腔镜手术机器人市场规模约20.6亿元。直观复星引进的美国直觉外科公司的达芬奇手术机器人几乎占据了国内全部的市场,据直观复星市场部人员介绍,达芬奇在全国已累计完成近25万台手术。这款2000年问世的腔镜手术机器人,目前在全球市场均处于绝对的优势地位。

北京某三甲医院普外科医生认为达芬奇腔镜手术机器人对外科医生有非常大的吸引力,它最大的益处是可以减轻手术中的体力劳动,延长医生的职业寿命。在一些高难度、复杂性的外科手术中,无机器人辅助的情况下,医生常常需要站上好几个小时,比如一场胰腺癌手术,一位经验丰富的高年资医生至少也需3小时才能完成,这对医生是很大的体力消耗。许多外科医生因常年高强度工作患上下肢静脉曲张、颈椎病等常见职业病。而通过机器人,医生坐着就可以完成手术,且使用熟练后,手术时间甚至可缩短一半,极大降低了医生的劳动强度。

同时,这位医生认为,手术机器人还可以提升手术安全性,降低误伤几率。减少人手抖动的误差,高清显微的手术画面可以识别极细的神经、血管。以往,许多外科医生过了55岁后,因为身体原因很少再上手术台,但现在,这些医生通过手术机器人也可以很好地完成手术。

这位医生对腔镜手术机器人的认可并非特例。长期关注手术机器人行业的点石资本执行董事李乐群认为,经过多年的市场教育,国内医生对于腔镜手术机器人已经有较高的认可度,只要有机会,绝大部分医生可能都愿意去尝试用腔镜手术机器人。

从患者端来看,也有人愿意为机器人付费。江苏无锡的沈女士是一名胃癌中期患者,最近在医生推荐下选择使用达芬奇做手术,尽管个人需要比普通手术多支付25000元费用,但她考虑到医生介绍的淋巴结清扫得更干净、创伤口小、恢复快等因素,她愿意买单。

不过,达芬奇在国内的装机量和手术渗透率仍然偏低。据弗若斯特沙利文的资料,截至2020年底,中国仅安装了189台腔镜手术机器人,手术渗透率仅0.5%,与此相比,美国同期已安装3727台,手术渗透率达到13.3%。

李乐群认为,目前国内腔镜手术机器人市场相当于10年前的美国市场,主要受限于设备价格偏高、许多地方的服务价格未纳入医保等因素,导致市场规模较小。未来,随着国产腔镜手术机器人的上市,价格服务体系的完善,中国腔镜手术机器人市场会快速增长。中金公司也预计,到2030年中国腔镜手术机器人市场规模将达到400亿元。

不过,除了价格等因素外,腔镜手术机器人的装机量还需要遵循国家大型医用设备配置规划,获得配置许可。例如按照“2018-2020年大型医用设备配置规划数量分布表”,内窥镜手术控制系统(手术机器人)在2018-2020年间全国的规划数为225台,对应到每个省市都有具体的规划数量。

国产化能否改变“强者恒强”

国产腔镜手术机器人产业的发展与政策驱动密切相关。自21世纪初开始,国家高技术研究发展计划(863计划)资助了多个腔镜手术机器人相关的研发项目。在最初阶段,这些项目主要由天津大学机械工程学院、哈尔滨工业大学机器人研究所承接,这两所大学也由此成为国内腔镜手术机器人产业的核心人才输出基地。以2013年通过科技部验收的“腹腔微创手术机器人系统研究”项目为例,有关报道曾介绍该项目培养了博士和硕士研究生21人。

目前市场上步伐最快的几家国产腔镜手术机器人公司与天津大学、哈尔滨工业大学的研发团队有着密切联系。以威高集团的妙手手术机器人为例,在863计划支持下,2014年天津大学的王树新团队研制出了“妙手S”系统,是国内最早进行临床的手术机器人系统,2015年天津大学与威高集团签署微创手术机器人联合研究中心合作协议,此后“妙手S”系统以专利授权的方式转让给威高。

天津大学、哈尔滨工业大学的研发人才也成为行业投资者投资决策时重要的参考因素。李乐群认为,如果企业研发团队具备这两所高校以及上海交大等高校相关研究所的经历,或者接触过达芬奇机器人的研发工作,会更有竞争力。

政策对国产腔镜手术机器人的支持是持续的。“十四五”规划明确提出要突破腔镜手术机器人等核心技术。6月新修订的《医疗器械管理条例》也鼓励提高国产产品市场占有率,加快推进医疗器械产品进口替代。

在政策利好下,腔镜手术机器人成为黄金赛道。除了前述几家企业外,博恩思、金山科技、杭州术创、淄博科智星机器人等多家公司也在开展相关技术的研发。

腔镜手术机器人的国产替代,一方面将打破进口产品的垄断地位,同时也可能是调控国内医疗资源分配的一种方式。

尽管目前达芬奇在技术上已经得到许多外科医生的认可,但其社会效益还未达到人们的预期。“机器人的引进对手术方式带来了极大的变化,但还未对中国根本的医疗问题带来改变。对社会而言,最重要的不是大型医院有了更好的手术方式,而是将大型医院的术式、疾病处理方法,通过人工智能等方式下沉到下级医院、基层医院,让人们更方便获取医疗资源。”在机器人大会上,一位医疗行业人士感叹,先进技术应该赋能基层医疗,但现实情形却相反,先进技术强化了大三甲医院与下级医疗机构的差距。他认为,未来随着相关设备价格的下降,现状将有所改变。

在医院内部,目前腔镜手术机器人的应用尚未如理想预设那样赋能年轻医生。“一般是科室主任级别的医生才有资格使用,这实际也是提升医生个人技术能力的一种方式,普通医生一般很难接触到。”北京某三甲医院普外科副主任医师介绍。