千亿市值百济神州之谜:成立11年从未盈利 冲刺科创板或成首家三地上市药企

中国网财经9月13日讯(记者 杜丁)日前,百济神州(HK:06160)发布的港股半年报显示,上半年公司总收入达到7.56亿美元,是去年全年收入的2.5倍。

虽然收入大幅增加,但还是未能实现盈利。由于研发、销售以及行政等开支超过10亿美元,百济神州上半年的亏损额依然高达4.18亿美金。

在生物医药行业,百济神州无疑是一个特殊的存在。成立11年一直处于亏损状态,近5年亏损已超220亿。数据显示,2016年到2020年期间,百济神州的归母净利润从亏损1.19亿美元一路跌到了亏损15.97亿美元。

随着亏损幅度逐年增大,越来越多的声音质疑公司的未来发展。对此,百济神州在回复中国网财经提问时表示,“公司预计将持续积极促进已获批产品销售扩张、在研产品的获批和产能扩充,以提升公司盈利能力,有望实现良好股东回报”。

谜团一:连亏11年何时转正?

公开信息显示,百济神州成立于2010年10月,主要研发肿瘤创新药,公司于2016年、2018年分别在美国纳斯达克和港交所双重上市。

今年7月底,百济神州又提交了上交所科创板IPO的注册稿, 如果百济神州能成功登陆科创板,将成为首家实现在美股、港股、A股(科创板)三地上市的医药企业。

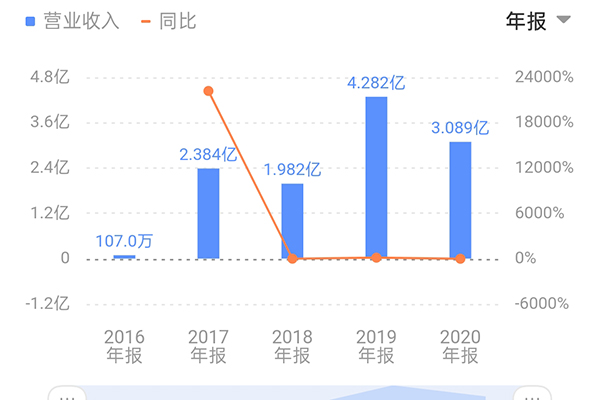

财报显示,2016-2020年,百济神州的营收分别为107万美元、2.38亿美元、1.98亿美元、4.28亿美元和3.09亿美元;归母净利润分别为-1.19亿美元、-9310.50万美元、-6.74亿美元、-9.49亿美元、-15.97亿美元。近5年累计亏损高达34.5亿美元,折合人民币约为223亿元。

此外,2018年-2020年,百济神州经营活动产生的现金流量分别为-42.00亿元、-55.46亿元和-51.80亿元。

对此,业内人士表示,作为一家研发型的生物医药企业,前期持续亏损也不足为奇,但若长此以往,资金链将难以为继;又或者研发成果无法顺利完成商业化转化,产生盈利,百济神州也将陷入经营困境。

百济神州在回复中国网财经时则表示,目前公司正在积极推进已获批产品的商业化与医保准入,包括布鲁顿酪氨酸激酶(BTK)小分子抑制剂百悦泽 (BRUKINSA)、抗 PD-1 单抗百泽安、PARP 抑制剂百汇泽;商业化阶段授权产品包括瑞复美、维达莎、ABRAXANE、安加维和倍利妥。

百济神州称,公司在中国的商业化团队规模超过2000人,覆盖超过1000家医院;美国商业化团队规模超过100人。公司2017年度、2018年度、2019年度以及2020年度药品销售收入金额分别为人民币1.65亿元、8.65亿元、15.36亿元以及21.20亿元。“随着公司自主研发产品的上市销售活动的开展,及授权销售产品销售收入的增长,公司药品销售收入金额整体呈上升趋势。”

尽管公司尚未盈利,百济神州一直跻身于中国生物制药行业市值龙头行列。截至2021年9月13日,百济神州在港股的总市值高达2591亿港元,在美股的总市值则为326.9亿美元。

谜团二:持续亏损每年数十亿研发费用钱从何来?

记者注意到,即便是在持续亏损的情况下,百济神州的研发投入水平始终处于一个非常高的位置。

数据显示,2018年至2020年,百济神州的研发费用金额分别为45.97亿元、65.88亿元、83亿元,几乎是目前国内上市企业研发投入最高的企业,堪称国内“最烧钱”药企。

对此,2019年9月5日,香港J Capital Research(美奇金)发布做空报告,直指百济神州“虚构收入、研发支出畸高”等。这份做空报告使得百济神州在两天之内蒸发超过80亿港元市值。

今年上半年,百济神州研发继续投入6.76亿美金,同比增长了14.57%。细分到季度来看,2021年Q2百济神州研发投入创造了近六个月最高。

而对于研发投入过高的质疑,百济神州在回复中国网财经时表示,“从研发费用具体构成看,临床试验费占最大比重,这与公司全球化发展战略密切相关。”百济神州称,随着产品管线的拓展与推进,公司目前正在超过35个国家和地区管理超过100项正在进行的临床试验,其中包括超过25项III期或潜在注册可用的临床试验,总入组患者及健康受试者超过12000人,其中海外入组超过5700人。“相比于仅在中国进行的临床试验而言,在海外进行的全球性临床试验,往往需要较高的成本和投入,公司开展的大规模全球临床试验,是研发费用高的主要原因。”

谜团三:股东关联方既是最大客户又是重要供应商?

据媒体报道,2017年,百济神州曾向新基瑞士发行约占公司当时股份总数5.6%的股份,新基瑞士由此成为公司的股东。

但随后新基瑞士却又变身成为百济神州的最大客户,在2017年,百济神州有九成的营收都来自于新基瑞士。此外,新基瑞士还是百济神州的重要供应商,对此,媒体质疑称,这样一种多重关联关系,很容易让人联想到财务操纵或者利益分配上的“猫腻”关系。

对此质疑,百济神州称,2017年7月5日,发行人与新基瑞士签订股份认购协议。于2017年8月31日,发行人以每股普通股 4.58 美元,或每股美国存托股份59.55美元的价格向新基瑞士定向发行32,746,416股普通股,总交易价格为1.5亿美元。

发行完成后,新基瑞士持有发行人32,746,416股普通股,约占发行人当时已发行股份总数的5.6%。新基瑞士2017年对百济神州持股比例大于 5%,为公司关联方,于2018年1月,公司完成后续增发后,导致新基瑞士对公司的持股比例低于5%,新基瑞士于上述增发完成12个月后不再视同公司的关联方。

百济神州并称,2020年年度报告期内公司向新基瑞士收取技术授权费和研发服务费、采购药品的定价根据商业谈判而来,价格公允,不存在利益输送,“公司也均已经在《招股说明书》‘第七节 公司治理与独立性’之‘九、关联(连)交易情况’之‘(一)主要关联交易’中完整披露上述交易,新基瑞士持股比例降低系公司完成后续增发所致,不存在关联交易非关联化的情形。”