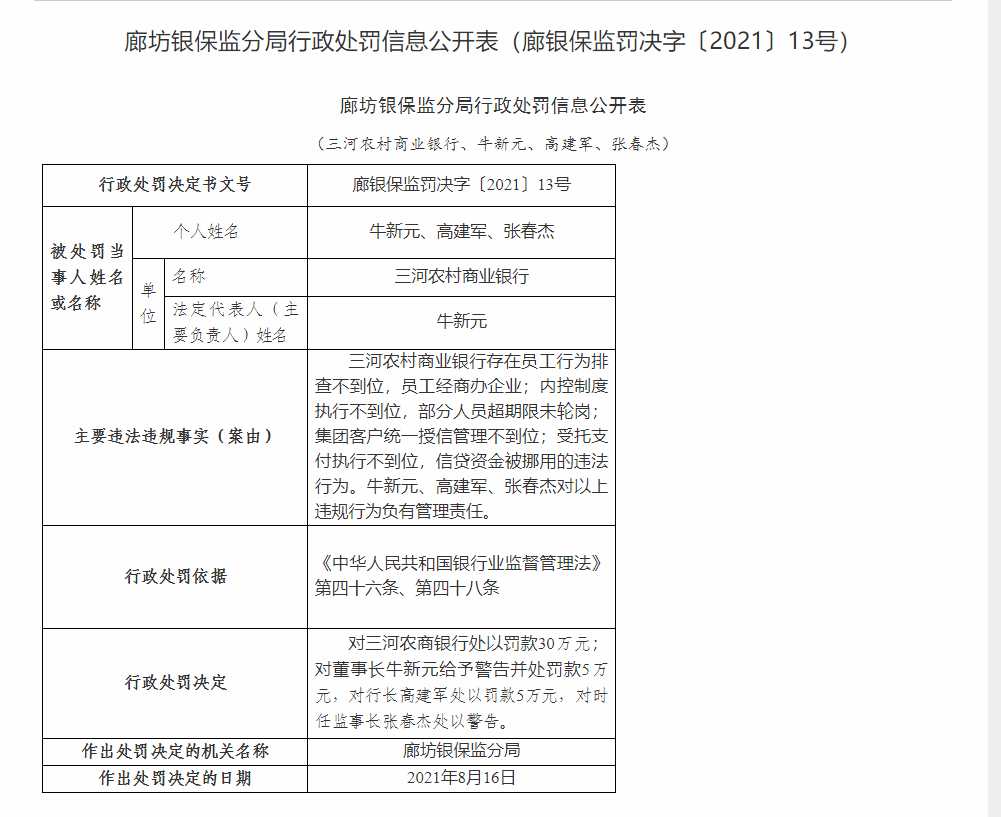

建筑装饰行业:新业务+稳增长 看好低估值建筑蓝筹

建筑央企/国企新能源、新材料、矿业、双碳等新业务重估潜力大。建筑央企/国企凭借自身产业链优势地位,资金、客户、品牌实力,向产业链上下游延伸潜力大,新能源、新材料、矿业、双碳等新业务快速发展,贡献明显提升,在当前市场环境下价值有望重估。具体来看,化工新材料:中国化学己二腈、硅基气凝胶等项目预计明年投产,“技术+实业”第二成长曲线加速重估。新能源:中国电建受益新能源工程及抽水蓄能快速发展,在手16GW电力运营资产(80%清洁能源)重估潜力大。隧道股份披露旗下上海能建集团参与设计施工加氢站项目已超46座,在国内处领先地位。矿业:中国中冶海外镍钴等资源丰富,上半年资源板块利润达11亿元,大幅扭亏;中国中铁铜钴矿产能国内领先,上半年资源业务利润达15亿元,大幅增长110%。“双碳”:中国中冶、中钢国际为冶金工程龙头,中国化学为化学工程龙头,中材国际为水泥工程龙头,均受益“碳中和”背景下各自行业绿色、智能化升级趋势。此外在基建REITs、BIPV、分拆上市等方面,部分央企也在积极探索,并取得进展。

经济下行压力加大,稳增长预期明显提升。7月投资、消费、生产等主要经济数据不达预期,8月非制造业PMI47.5%(前值53.3%),大幅回落,均显示当前经济下行压力加大。结合7月底中央经济工作会议内容,下半年基建稳增长重要性加强,基建稳增长预期明显提升,政策边际宽松可期。据统计,今年已累计发行地方政府新增专项债1.84万亿,还有1.81万亿额度尚未使用,我们预计后续新增专项债发行节奏有望明显加快(8月发行近5000亿),促下半年基建行业整体景气度环比上半年有所改善,预计全年基建投资将实现温和增长。

新业务+稳增长,低估值建筑蓝筹有望迎来估值修复。当前建筑蓝筹估值处在历史最低区间,以建筑央企龙头为例,当前8大建筑央企板块整体估值PE(ttm)5.54倍,仅较最低点高出15%。2021H1央企合计新签订单同比增长23.4%,增速续创新高;其中多数企业上半年业绩较19年同期复合增速在10%以上,整体基本面保持稳健。在新业务加速发展,稳增长预期提升推动下,低估值建筑蓝筹有望迎来估值修复。

投资建议:重点推荐和关注:1)优质资产待重估的专业工程央企中国化学、中国电建、中国中冶、中材国际、中钢国际、中国能源建设,以及低估值基建央企中国建筑、中国交建、中国中铁、中国铁建。2)地方基建龙头四川路桥、山东路桥、上海建工、隧道股份等。3)优质基建设计龙头苏交科与华设集团。