三盛教育并购“后遗症”凸显:2020年净利同比下滑超6000% 营收持续下滑

中国网财经5月24日讯(记者 牛荷 实习生 杨瑞诗)从精密制造业转型为教育公司的三盛智慧教育科技股份有限公司(“三盛教育”,300282.SZ)一路走的并不顺利。

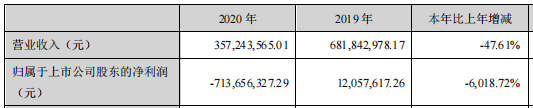

日前,三盛教育发布的2020年年度报告及一季度报告显示,2020年至今年一季度期间,三盛教育的净利润累计亏损超7亿元,且2020年营收同比下滑幅度近五成,净利润同比下滑幅度超6000%。

其实,三盛教育的业绩“颓势”早有迹象,2019年以来,公司净利润已开始下滑,尤其是去年,教育主业下降明显,其中“智慧教育服务”营收同比下滑超80%。

转型后业绩持续低迷

资料显示,三盛教育上市主体原为2003年9月成立的北京汇冠新技术股份有限公司(“汇冠股份”),专注研发红外触摸技术产品。2011年12月,在深交所创业板挂牌上市。

2016年,汇冠股份开始将业务重点转向教育领域。2018年5月23日,汇冠股份正式更名为三盛智慧教育科技股份有限公司,目前主营业务集中于以智慧教育服务、智能教育装备为核心的教育信息化领域,以国际教育等为核心的教育服务领域。

不过,记者注意到,三盛教育的转型并未给其带来明显的业绩改善。

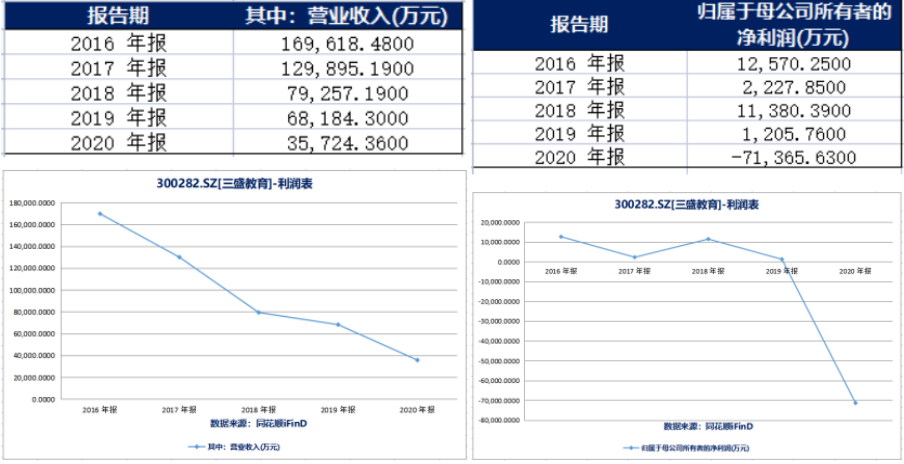

从营收来看,2016年以来,三盛教育的营收“直梯式”下滑,从2016年的峰值16.96亿元“缩水”至2020年的3.57亿元。从净利润来看,2016年以来,三盛教育的归母净利润呈“跳跃式”发展,在2018年短暂的回升至1.14亿元后,2019年又大幅下跌至1205.76万元,2020年跌至“冰点”,血亏7.14亿元。

同花顺iFinD数据显示,2016年至2020年,三盛教育的营收分别为16.96亿元、12.99亿元、7.93亿元、6.82亿元、3.57亿元;同期归母净利润分别为1.26亿元、0.22亿元、1.14亿元、0.12亿元、-7.14亿元。

三盛教育的营收(左图)和归母净利润(右图)(来源:同花顺iFinD)

三盛教育的营收(左图)和归母净利润(右图)(来源:同花顺iFinD)从营收和净利润的同比增长率来看,可更直观看出三盛教育近年来的业绩“颓势”。

同花顺iFinD显示,2016年至2020年期间,三盛教育营收的同比增长率分别为3.7%、-23.42%、-38.98%、-13.97%、-47.61%;归母净利润的同比增长率分别为212.77%、-82.28%、410.82%、-89.40%、-6018.72%。

三盛教育的营收同比增长率(左图)和归母净利润同比增长率(右图)(来源:同花顺iFinD)

三盛教育的营收同比增长率(左图)和归母净利润同比增长率(右图)(来源:同花顺iFinD)记者注意到,就三盛教育2020年业绩来看,无论是营收还是归母净利润,均跌至近年来的“冰点”,其中的“教育服务业”下滑明显。

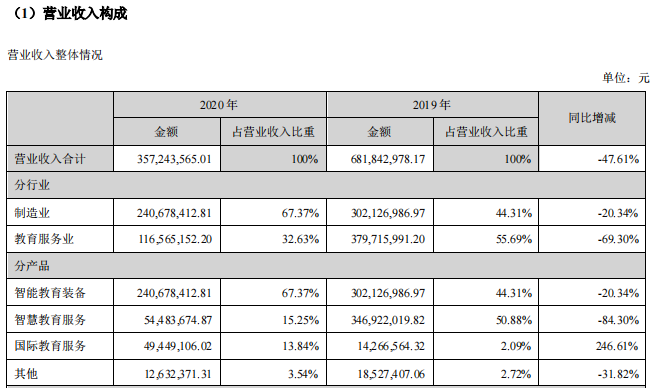

数据显示,2020年,三盛教育的“制造业”实现营收2.41亿元,同比下滑20.34%;“教育服务业”实现营收1.17亿元,同比下滑69.30%。

就具体产品而言,2020年,“智能教育装备”的收入为2.41亿元,占营收比重为67.37%,同比下滑20.34%;“智慧教育服务”的收入为0.54亿元,占营收比重15.25%,同比下滑84.30%;“国际教育服务”的收入为0.49亿元,占营收比重13.84%,同比增长246.61%;“其他”的收入为0.13亿元,同比下滑31.82%。

来源:2020年年报

来源:2020年年报三盛教育在2020年年报中透露,“2020年度亏损的主要原因为全资子公司恒峰信息技术有限公司(“恒峰信息”)的经营亏损和计提因收购恒峰信息所形成的商誉。”

来源:2020年年报

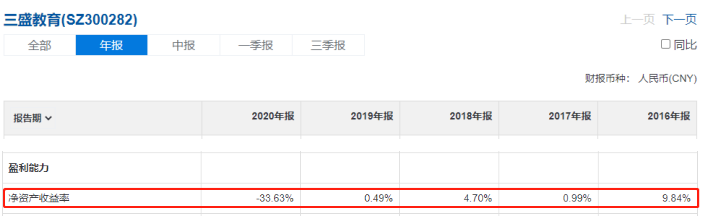

来源:2020年年报此外,2020年,三盛教育的盈利能力指标“净资产收益率”已跌至-33.63%。而2017年以来,其“净资产收益率”也仅在2018年达到4.70%,2017年、2019年均不足1%。

并购“后遗症”凸显

记者梳理发现,三盛教育在收购之路上加速狂奔,始于2016年。

同花顺iFinD数据显示,2016年起,三盛教育共计发生13起“收购购买”事项,4起“资产出售”事项。据记者统计,上述13起“收购购买”事项累计耗资超15亿元。

“资本运作明细”(来源:同花顺iFinD)

“资本运作明细”(来源:同花顺iFinD)尽管频繁进行并购,但从过往业绩来看,三盛教育并购的资产质量并不高。

其中,恒峰信息系三盛教育2016年为进军智慧教育领域所并购企业,主业是教育软件及智慧教育服务。2016年,汇冠股份(三盛教育前身)以发行股份及支付现金方式(共计8.06亿元)收购恒峰信息100%股权。最初收购时,恒峰信息曾承诺2016年至2018年的净利润的净利润(上述净利润指恒峰信息合并报表口径下扣非归母净利润,且该净利润应扣减基于“智慧教育云计算数据中心建设与运营”所产生的一切损益)分别不低于5200万元、6500万元和8100万元。

来源:关于恒峰信息技术有限公司2016年度业绩承诺完成情况的专项审核报告(2017年4月6日发布)

来源:关于恒峰信息技术有限公司2016年度业绩承诺完成情况的专项审核报告(2017年4月6日发布)这3年间,恒峰信息确实完成了业绩对赌。不过,对赌刚刚完成,恒峰信息就发生了业绩“大变脸”。

2020年,恒峰信息受新冠疫情对传统业务的冲击以及新业务模式尚未带来明显的财务贡献并引致计提减值准备等因素影响,合并范围经营业绩大幅下滑,营收为5441.24万元,同比下降84.35%;净利润为-1.01亿元,同比下降294.30%。

在2020年年报中,三盛教育表示,“恒峰信息积极转型并探索教育信息化2.0的盈利模式。新的教育信息化模式前期研发投入较大,虽然已有平台级的产品落地,但相关的商业模式尚处于探索过程中,还未形成成熟的盈利模式。”

恒峰信息仅是三盛教育并购的多家企业中的一个“缩影”。

据2020年年报,截至2020年12月31日,三盛教育共有子公司及其附属公司14家。其中,对三盛教育净利润影响达10%以上的参股公司除了恒峰信息,还包括广州华欣电子科技有限公司(“广州华欣”)、北京中育贝拉国际教育科技有限公司(“中育贝拉”)2家子公司。

2019年9月,三盛教育宣布以现金1.23亿元的价格收购中育贝拉51%股权。收购公告指出,中育贝拉2019年9月1日至2020年12月31日期间、以及2021年-2023年净利润分别不低于2400万元、2625万元、3280万元、4100万元。

但实际上,中育贝拉2019年净亏损215.87万元,2020年净亏损326.76万元。因未完成业绩指标,三盛教育2020年计提商誉减值准备2443.46万元。

此外,接连不断的并购也给三盛教育带来了巨额商誉。

同花顺iFinD数据显示,2016年至2020年,三盛教育的商誉分别为12.45亿元、6.84亿元、6.84亿元、7.17亿元、0.93亿元。虽2020年的商誉大幅降低,但2016年至2019年期间,其商誉值始终保持在“高位”。

商誉(来源:同花顺iFinD)

商誉(来源:同花顺iFinD)而持续的高商誉对三盛教育的经营业绩亦产生较大影响。

就去年而言,截至2020年底,三盛教育因收购恒峰信息形成的商誉余额为6.00亿元,计提商誉减值准备6.00亿元,这是其2020年经营业绩大幅下滑的原因之一。

记者关注到,这并不是三盛教育首次对恒峰信息做商誉减值。2019年,三盛教育已经对恒峰信息计提商誉减值7654.21万元。