300城商办用地投资聚焦二线城市,三四线城市占比显著下降

2021年,中指研究院结合在商业地产领域多年的研究积累与数据基础,启动“2021中国商业地产百强企业”研究,旨在发掘行业中综合实力强、运营水平高、成长潜力大的优秀企业群体,鼓励企业理性认识商业地产市场发展现状及规律,紧密跟踪市场变动趋势,在变革中积极创新,引领行业在新环境下实现持续、稳健发展。

根据中指研究院《2021中国商业地产百强企业研究报告》显示,经过过去几年商办用地的大量供应,尤其是部分三四线城市商办用地供应较多,形成大量商业供应,但多数三四线城市消费及办公需求较一二线城市存在较大差距,导致商业空置率高企,造成企业经营风险。近几年,头部房企拿地态度趋于谨慎,三四线城市拿地占比显著回落。

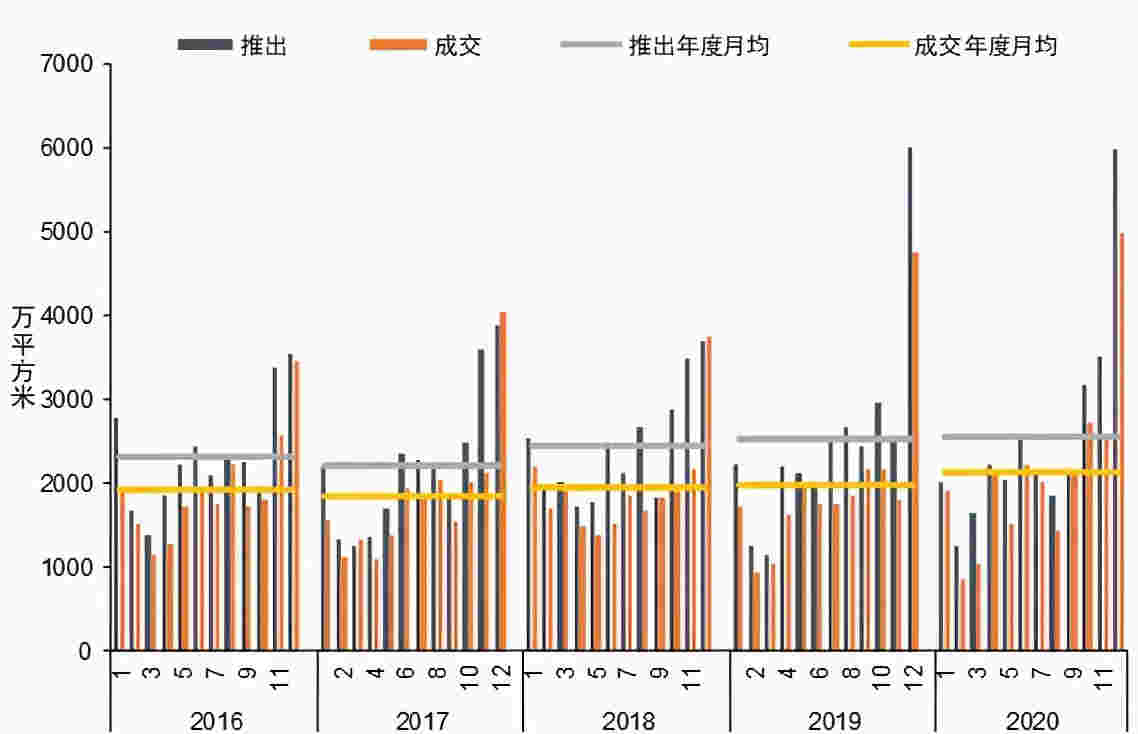

图2016-2020年300城商办用地推出及成交规划建筑面积

图2016-2020年300城商办用地推出及成交规划建筑面积

2020年全国商办用地推出及成交规模同比均增长。2020年,全国300城商办用地推出规划建面3.05亿平方米,同比增长1.2%,商办用地成交规划建面2.54亿平方米,同比增长7.7%。

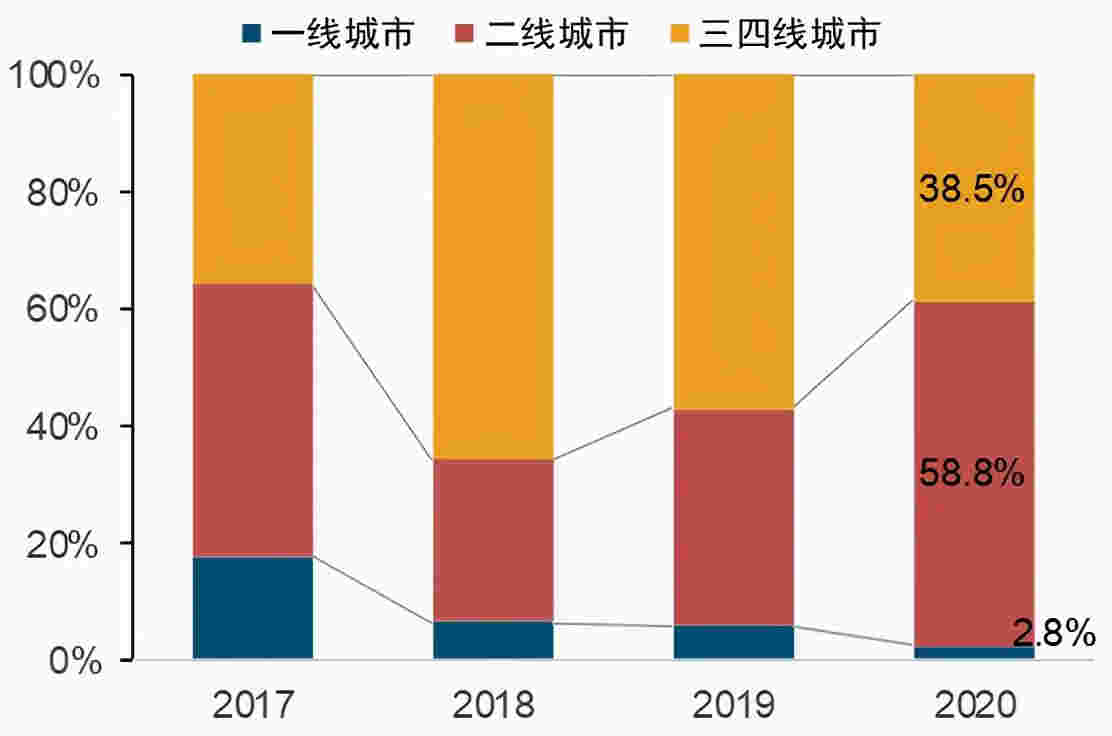

图2016-2020年300城商办用地各线城市成交规划建筑面积

图2016-2020年300城商办用地各线城市成交规划建筑面积

从各线城市来看:2020年,受低基数影响,一线城市商办用地成交规划建面同比增长87.0%;二线城市成交规划建面同比增长7.8%,保持平稳增长;三四线城市商办用地成交面积同比增长3.5%,增长放缓。

图商业地产百强代表企业新增商办用地分布(按规划建筑面积统计)

图商业地产百强代表企业新增商办用地分布(按规划建筑面积统计)

从新增商办用地分布看,百强代表企业在二线城市的新增纯商办用地比重持续扩大,2020年达到58.8%,金茂、宝龙等企业在二线城市纯商办土储持续增长。同时,百强代表企业在三四线城市的新增商办用地规模大幅减小,比重降低至38.5%。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。