金斧子张开兴:逆向思考,基金牛市下“好公司深调”会是崭新的机会

2021年,在关于美联储流动性迎来拐点、美股或将泡沫破灭陷入新一轮金融危机等言论甚嚣尘上之时,巴菲特致股东信如期而至,信中巴老爱国情怀一如往日:“今天,世界各地许多人创造了类似的奇迹,创造了惠及全人类的广泛繁荣。然而,在短暂的232年历史中,还没有一个像美国那样释放人类潜能的孵化器。尽管有一些严重的干扰,我们国家的经济发展一直是惊人的……我们坚定不移的结论是:永远不要做空美国。”

而伯克希尔哈撒韦公布的截至去年底的前十大持仓,依然与十年前、甚至二十年前巴菲特所推崇的充满“美国梦”与“美国精神”的经典价值投资案例相差无几,银行、消费、金融乃至通讯领域的龙头企业:

截至去年底,伯克希尔持股苹果(市值1204亿美元,持仓占比5.4%)、美国银行(市值313亿美元)、可口可乐(市值219亿美元)、美国运通(市值183亿美元)、威瑞森(市值86亿美元)、穆迪(市值71.6亿美元)、美国合众银行(市值69亿美元)、比亚迪(市值58.97亿美元)、雪佛龙(市值40.96亿美元)、Charter通信(市值34.5亿美元)。

巴菲特笃信“股市短期是投票机,长期是称重机”,同样坚定相信这一点的还有李录,在银行股低迷多年后,开始建仓国内的银行股,根据港交所的披露:李录通过他的喜马拉雅基金大约出资43亿港币在港股建仓邮储银行10亿股。巴菲特的长期持有和李录的低位逆向建仓让我们重新思考:究竟什么资产是值得投资的好资产?其实,答案是永恒的也是简单的,就是合适的价格持有优质的公司。

毫无疑问,2020年底到2021年初,A股抱团股的股价变脸给打着“价值投资”旗号高位接盘追涨的无论机构还是散户上了生动一课,价值永远是相对的概念,正如在2019年的《为什么80%的人做不了价值投资》里面我提到“2007年买入中国平安,10年之后也一样是一无所获。”2020年,我们也对机构抱团风险多次预警,从7月的《警惕上半年业绩新高的医药类公募基金!》到12月的《解读白酒机会:行业很好,大白酒香,小白酒险!》,同时也针对优质核心资产千载难逢的买入机会做出提示《互联网平台公司回调往往带来逢低布局的机会》,《此刻可抓住医药股回调后的逆向布局机会》,而从2018年至2020年,我们也开始了一系列的前瞻研判,希望为投资者多提供一些白菜价买茅台的机会:

2020年

《金斧子张开兴:二次疫情给了我们二次逆向思考的好机会!》

《金斧子张开兴:港美股有望跌出“黄金坑”,“中国资产”将成抗跌黑马》

《金斧子张开兴开盘前夕发声:逆向思考,抓住A股疫情可能的“黄金坑”机遇!》

2019年

《金斧子张开兴:熊转牛阶段,别放过任何一次回调机会》

《金斧子张开兴:深交所注册制细则即将推出,迎接新改革开放大红利!》

2018年

《金斧子张开兴万字长文:做周期的朋友不只是为了抓底部》

《一场重大改变悄然启动,金斧子张开兴解读科创板投资机遇》

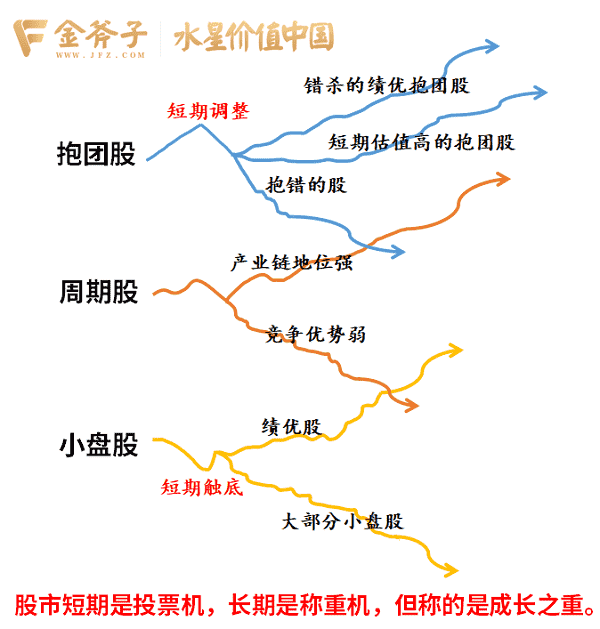

站在当前,回顾2019年以来的行情演绎,A股走完了从消费、医药、科技龙头带动的本轮基金牛市的牛一阶段;随着2020年末全球性包括中国的流动性宽松拐点担忧,2021年2月以来白马股估值大幅下杀,市场随即转向了业绩驱动,抱团股回调,低估值与顺周期板块反弹的牛二阶段。投资的有趣在于,市场总是在不断变化,可水依然继续往低处走:一部分独立思考的人深度挖掘低估值的高速成长的中小公司,一部分逆向思考的人意识到深度调整之后的大白马或许具备了重新上车的价值。

2021的牛年以来,A股市场走势跌宕起伏,经济复苏的超强预期下周期股,包括银行板块、中上游大宗商品、化工龙头、稀贵金属等走出一波超强上涨曲线,同时我也在《2021年结构性机会之关注“疫情修复”之后的文旅与消费!》中指出,去年受疫情影响较大的文化、娱乐、旅游、餐饮等板块释放需求,迎来较大利好,受经济复苏连锁反应影响,银行、地产也随之加入板块轮动上涨的行列。

我国经济复苏态势较好,货币政策逐步回归常态化,银行资产质量悲观预期持续改善,加上净息差降幅收窄,银行业基本面好转确定性高且改善空间较大。叠加目前银行板块相对估值仍处于历史低位,通胀预期也在一定程度上驱动估值改善。

而且最近沉寂已久的地产股突然爆发,一方面和政策利好有一定的关系,多地推出土地集中供应的政策可能会降低土地拍卖价格,从而有利于降低房企的成本,对于一二线房企形成重大的利好;另一方面,房地产板块整体的估值处于历史底部,无论是市盈率还是市净率,市销率都非常低,这吸引了一部分大资金的关注。

同样值得关注的是蓝筹白马的“卷土重来”,今天盘面上看,石油、钢铁、军工、保险等板块走强,酿酒、化纤、酒店餐饮、农业、食品饮料等板块走弱。个股方面,宁德时代、贵州茅台、中国中免、爱美客、海康威视、药明康德、比亚迪等机构抱团股再度大幅下挫,部分抱团股股价已经接近去年下半年的低点,一些今年业绩持续优异的白马股经过大幅估值下杀已经进入合适的“狩猎区”。

面对基金牛市不同阶段“城头变幻大王旗”,风格板块、轮动切换的频频调整,回归“用合适价格购买优质公司”才是好投资的本质。详情请阅读开兴之前提出的“基金牛市四阶段论”。

在此,金斧子投研中心建议投资者们务必要忘掉“大白马”、“周期股”、“小盘股”等标签,重新梳理你的股票、公募、私募基金们的配置计划,正如巴菲特所说“股市短期是投票机,长期是称重机,称的是真成长。”。开兴再次提醒,千万切记,不要因为大白马的短期回调崴脚了就从此认为人家不是白马了,也不要因为牛市中期出现的“爆牛”波动特点的就认为现在不是牛市了。

当下,金斧子投研中心推荐最佳股票与基金配置策略:

1,抄底深调的大白马以及相关基金。关键看未来业绩是否坚挺,估值是否合理,摔倒的白马依然是白马。

2,抱住低估行业龙头以及相关基金。挖掘股价被错杀,产业链地位强势、强者恒强效应明显的龙头企业。

3,寻找高成长小公司以及相关基金。放眼中小盘,挖掘独具爆发潜力的黑马股甚至十倍股。