仍在亏损中的尚德机构,为什么还说是一座金矿

最好的投资是抓住飞在风中的鸟。投资要面向未来,研究大趋势,就是在找风追鸟。

“未来三年,持续大力度投入教育业务,不考虑盈利。”字节跳动高级副总裁、教育业务负责人陈林的发言,意味着字节跳动正式打响了进军教育界的号角。

一面强势入局教育,一面招兵买马。今日头条大手笔高调招聘,此举加速了教育行业的人才争夺。

在线教育面面观

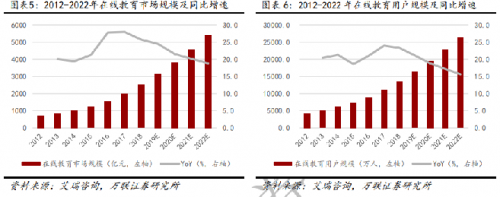

疫情期间,在线教育再次受到了空前关注,行业渗透率进一步快速提升,年复合增长率超过20%,远高于GDP同期增速,用户人数也急剧上升。

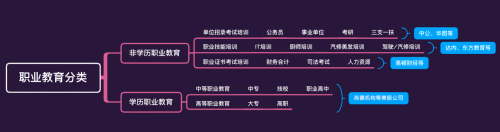

教育领域按用户年龄划分,可以分为早幼教、学前教育、K12教育、高等教育、职业教育、老年教育;按内容划分,可以分为语言教育、素质教育、学业教育、职业教育、兴趣教育等。

目前公认的教育培训行业最大的三个板块,学前教育、k12教育以及职业教育。其中,K12和职业教育是在线化程度最高,发展最迅猛的。

对投资者来说,在线K12最为人熟知的,是上半年接连被多次做空的跟谁学(GSX),以及从线下教育起家的好未来、新东方。除此之外,猿辅导、作业帮、网易有道等都已经成长为小巨头。

受疫情影响,潜力巨大的K12在线教育市场将继续迎来一片红海的竞争态势,国内在线教育市场经过多年发展期,品牌集中度已经相当明显,头部玩家的优势越来越大。

相比之下,在线职业教育的市场则长期处于低估值寡头竞争的状态。

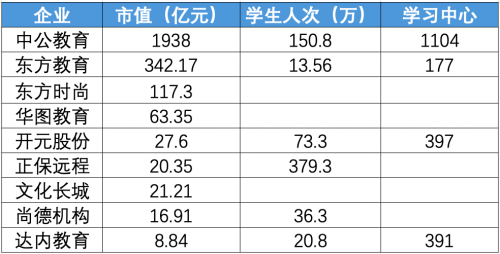

职业教育的特点是赛道较为分散,单个赛道的市场规模有限,诸多细分赛道里的公司都只是小具规模,行业龙头尚未形成,在线职业教育更处于一个快速成长期。职业教育目前超过千亿市值的只有A股的中公教育,而在线职业教育的代表,则是选择在美股上市的尚德机构。

为什么要说在线职业教育是一座金矿?恰逢新一轮的大学生就业潮来袭,周末在看社招的一些信息,有点感悟分享给大家。

职业教育行业基本面

说起职业教育行业,必须提及的就是当下的就业环境。

对于就业而言,有两个确定性的大趋势:1、机器替代人工,大量的人、技能不足的人会面临被替代的问题,职场有焦虑。2、人类整体的寿命不断延长,意味着一个人过早退休养老金会不够用,“银发族”再就业现象会比较普遍(日本已经比较普遍了)。

一边是机器替代人工,一边是老龄化与长寿化带来的对旧有生活模式的冲击。怎么办?

除了按需分配,促进更多的人会一项技能,强化“职业教育”会是一个成本较小的选择路径。那么,职业教育行业有没有什么投资机会?

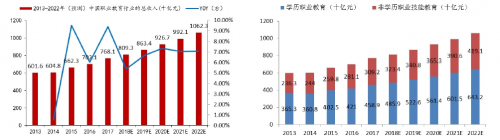

从行业规模看,职业教育市场目前总规模大概2688亿左右,相较于K12教育,职业技能培训各赛道竞争相对平静也避免了纯砸钱模式产生的红海,除驾考外,常见的IT、自考、金融财会、公务员、事业单位等职业培训市场规模均达到百亿级以上。

从行业竞争格局看,跑马圈地已然在行动。公开数据显示,2019年30+谋求上市的教育类公司里,职业教育公司最多,有10家职业教育企业异军突起。可以料想到的是,未来已经上市的企业,借助资本优势会加速规模扩张,抢占市场份额,不断提高护城河。

据艾瑞2019年数据,在整体职业教育同比增长13.3%的情况下,在线职业教育增速为23.3%,保持了更强劲的增速,2019年中国在线职业教育规模为393 亿元。 在线职业教育培训市场持续增长主要有以下几点原因: 1 线上整体宏观环境利好,国家重视职业教育发展; 2.新技术与教育的结合程度不断加深线上学习体验得以改善; 3.成人线上学习逐步成为常态 在线职业教育覆盖至三四线及以下城市; 4.知识付费意识越来越普及。

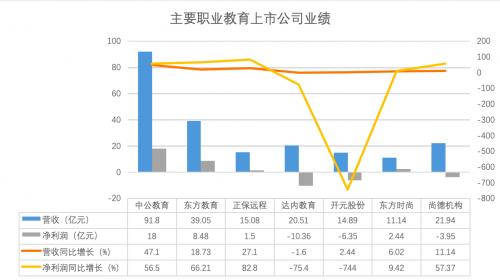

但在这样的整体环境下,相比较线下职业教育,在线职业教育仍然是一个价值洼地。如擅长线下校园布点的中公教育,2019年营收92亿,对应当前市值P/S为21倍;而2014年全面转型线上的尚德机构对应当前市值P/S却不到一倍。

后续我会对此简要分析一下。

被低估的职教市场迎来政策高光时刻

对于成人职业教育来说,最近迎来了高光时刻。

2020年2月,人社部、财政部发布《关于实施职业技能提升行动“互联网+职业技能培训计划”的通知》2020年5月,国务院发布《政府工作报告》提出:1)加强职业技能培训,增加对重点群体就业支持力度;2)今明两年职业技能培训3500万人次以上;2020年国家公务员考试13849个职位共计招考24128人,相较于2019年的招考人数(14537人)同比增长66%。

稳就业趋势下职业培训相关利好政策有望继续推进,职业培训市场政策红利持续发力。

在经济下行背景下,企业对高端技术人才要求标准提升,强化竞争优势将加大个人对职业教育的投入。而职业教育的目标人群主要是成年人,主动性强、付费意愿高,非常符合“互联网+”在线教育模式。

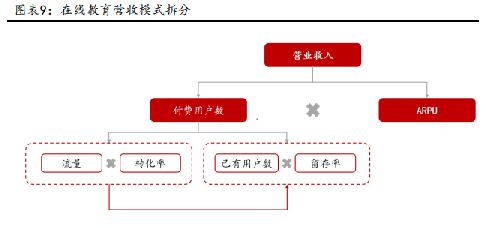

而对于职业教育公司而言,要想拓展利润,根据价值公式:营业收入=付费用户数*单个用户的贡献的价值(ARPU)。

主要有两个大的策略:

提升付费用户数。目前竞争态势下,一方面是渠道下沉。布局二三四线城市,而且这些地方基本属于供给能力比较差的,也有不少机会。另一方面是,拓展赛道,增加其他需求的用户以及用户群体。比如尚德机构之前主要做在线成人学历教育,在巩固了这一领域的龙头地位优势后,便开始针对同一群体(在职人士)做多品类扩张,包括一些短期的职业技能培训和兴趣培训,如心理培训、人力资源培训等,这将直接缩短收入确认周期,改善现金流情况。

提升用户价值。一方面是,结合用户的需求点,在原先自己的赛道中,完善和迭代产品和服务,加“量”、加价。另一方面是,在完善产品服务体系下,提升用户的留存、活跃。如尚德机构,在国内MBA培训体系成熟之后,并占据一定市场份额,形成品牌认知后,即与海外高校合作推出国际在线MBA,客单价从原先的一万元左右提升到最高可达十万。

从A股、港股、美股看职教概念股

我个人觉得行业还处于行业早期,因为,行业格局特别分散、还有很多服务体系流程不完善的地方,尚没有大的平台能够玩出一套机制,实现供给双方的共赢,这些都是未来行业龙头做大做强可以发力的地方。

景气之下,先看各家职业教育上市公司的营收。

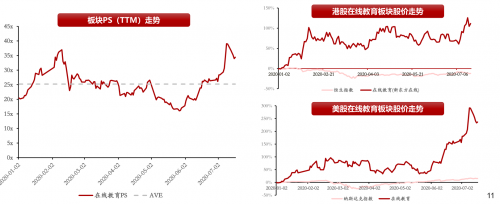

A股上市的中公教育、港股上市的东方教育,两大百亿以上巨头,没得说的,职教赛道中营收排行第三的是美股上市的尚德机构,FY20H1非学历职业培训板块PE(TTM)均值为73倍,港股当前估值为37倍,A股为110倍,存在市场分化。

Q2整个职教市场通过线上授课恢复考培率,进入6月疫情缓和,职业技能培训市场受益于就业强刚需,市场情绪高涨跑赢大市,而相对于A股和港股,美股职业教育市场仍处于被低估的价值坑位。

18年尚德机构成功登陆纽交所,成为国内成人在线教育机构赴美上市“第一股”。据悉,尚德机构成立于2003年,主营成人在线学历及职业证书培训,2014年从线下教育全面转型为互联网教育。IPO期间,尚德机构募集金额总计14950万美元,这让尚德机构成为中国教育企业赴美上市时市值最大的教育公司。

目前,美股职教主要有尚德机构、达内科技、正保远程三家,从数据对比发现美股职教概念好的投资标底并不多。

2019年达内科技实现营收20.5亿元,同比下降1.6%;毛利润8.8亿元,同比下降24.85%;净亏损10.4亿元,同比扩大75.3%。达内科技去年年末被曝出因拖欠年报收纳斯达克退市警告函,随后自曝在财务审计中发现2014-2018财年内多报约9亿元营收;2020年开年,达内先后公告CFO离职、CEO变动;无独有偶,正保远程也面临着盈利承压。2019年其全年营收达2.12亿美元,同比增长27.1%。但当年营销费用达6100万美元,同比增长37.44%——营销费用增速超过营收增速。净利润则一降再降,尽管2019年回升至2100万美元,但仍未达到之前的水准。

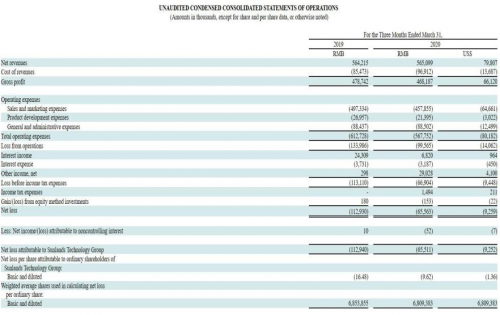

从最近的一份尚德财务报告中,尚德2020年Q1净收入为人民币5.65亿元,与2019年Q1的5.64亿元相比基本持平,亏损方面,2020年第一季度的净亏损为6560万元人民币,而2019年第一季度的净亏损为1.119亿元人民币,同比大幅收窄41.38%。

在线职业教育行业,前期投入时间长,技术搭建、教研打磨、运营、销售,无一不是花钱的活儿。但一旦时机成熟,将利用互联网规模效应,做到快速盈利。先亏损——规模化——盈利,也一直都是“互联网模式”的套路。毛利率和现金流水平可以说是判断公司造血的最核心指标。

尽管从财报上看还是亏损,但尚德的现金流和毛利率相比很多在线教育公司而言要优秀的多。

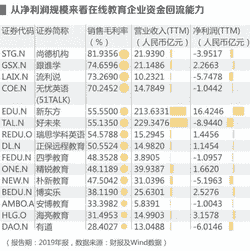

根据已披露的2019年财报数据,15家在线教育公司中尚德机构、跟谁学、流利说、51TALK4家公司毛利率都能维持在50%~80%之间,尚德机构以81.9%的毛利率独占鳌头,毛利率最低的是有道,仅为28.40%,相差近50%。

估值方式和估值模型咱们暂且不表,再看尚德机构的现金流,由于会计记账法则的要求,学员预付学费需要按学年分期确认收入,因此导致企业负债较高,对尚德2020年一季度财表进行分析,可以看到截至2020年3月31日,尚德拥有现金及现金等价物13.402亿元人民币,短期投资1.434亿元人民币,目前尚德机构账面上趴着超过10亿元现金,简单换算下,这些现金可能都已经超过市值了。

A股职业教育美股职业教育港股职业教育

中公教育 尚德机构东方教育

1938亿17亿342亿

图:A股、港股、美股职教概念股龙头

当前,A股的炒作情绪远胜于港美股。不管是题材炒作还是概念炒作,A股投资者都要冲动得多。职业教育的增长率和盈利能力可预见性比较强。一年有多少招生指标,对应的就是收了多少学费。这也解释了为什么职业教育对赌完成率很高,同比来看,尚德处于价值低估区。

在细分成人自考教育的赛道,尚德机构可以说是“孤独求败”。根据尚德机构此前的招股书显示,公司主营业务为成人职业资格证书培训、职业技能培训和学历培训。而在这个玩家分散的市场,尚德机构目前以占有率排名第1,比后面2到10名加起来还多。

再看职教天花板和行业前灯

职业教育和普通教育是国家教育的两条腿。目前,我国正在大力发展职业教育。普通教育倾向于文化知识的学习积累,而职业教育侧重于技能技术的培养。上职业教育不丢人。在德国,上职业教育的学生比上普通教育的学生多。

分析师指出,职业教育在我国教育体系中发展水平相对落后。目前国家政策发力点集中在加速建立现代职业教育体系。同时职教市场在快速扩容,职业培训赛道细分趋势明显,公职考培、IT培训等成长空间较大,与AI、机器人技术和金融相关的细分赛道很有上升潜力。

成人教育的主要潜在消费者是包括应届和往届高中、中专、职高、技校毕业生及同等学历者和已取得或将取得国民教育系列专科文凭者、证书人群等。从大趋势看,成人通过在线学习来自我提升的习惯正在养成,未来这个赛道能诞生真正的巨头只是时间问题。

在AI方面,尚德机构利用大数据、人工智能技术,通过对汇集考试真题等海量题库中的历史关键数据进行分析,来预测考试趋势和知识点权重,并匹配学员知识点掌握程度。在理想情况下,可以为学员节约60%-70%的学习时间。

仅2019年研究生考前培训,尚德机构就创造出数学知识点覆盖率高达95%、逻辑和写作知识点达到全覆盖的佳绩。在2020年MBA提前批面试中,尚德机构学员面试材料通过率达到了95.22%,面试通过率达到了94.25%。2020年管理类联考综合能力通过率为81.08%,比2019年69.97%的通过率提高了11%。目前,尚德机构已成为国内最专业的管理类教育培训机构之一。

当前尚德市值仅3亿美金,公司市值仅是账面资金的2倍左右。除了职教行业,很难找到一个高成长与高盈利能力兼具的企业。

翻看尚德机构的Q1财报后给我的感觉就是,这家公司未来仍然继续用研发建立竞争壁垒,从而成为领先的职业教育平台。也就说,将来仍然继续深耕主业,同时还要将职业教育全品类市场做大,以实现快速增长。

投资教父格雷厄姆曾经将股价比作是狗,而遛狗的人则是价值,遛狗时狗有时走在人的前面,有时走在人的后面,但是只要有牵狗的绳这个基本面存在,那么狗总会回归到人的旁边,股价总归会回归到真正的价值附近。