2019年深圳房地产市场年报:住宅供应大幅增长

2019年在房住不炒的调控主基调下,深圳迎来大湾区发展规划纲要、先行示范区意见发布等政策利好,楼市明显回暖。全年一手住宅市场供需两旺,供应及成交规模均创近三年新高,二手住宅市场信心提升,量价齐升。住宅用地供应及成交大幅增加,“双限双竞”模式极大的稳定了市场预期。

01政策

《粤港澳大湾区发展规划纲要》发布

2月18日,中共中央、国务院印发了《粤港澳大湾区发展规划纲要》。《纲要》勾勒出粤港澳地区的未来发展蓝图,规划打造国际一流湾区,建设世界级城市群。

《纲要》提出深圳要发挥作为经济特区、全国性经济中心城市和国家创新型城市的引领作用,加快建成现代化国际化城市,努力成为具有世界影响力的创新创意之都。

《建设中国特色社会主义先行示范区意见》发布

8月18日,中共中央、国务院发布《关于支持深圳建设中国特色社会主义先行示范区的意见》。深圳被赋予高质量发展高地、法治城市示范、城市文明典范、民生幸福标杆和可持续发展先锋的战略定位,加快实施创新驱动发展战略,构建现代产业体系,形成全面深化改革开放新格局,助推粤港澳大湾区建设。

香港居民在大湾区九个城市购房享受当地市民同等待遇

11月6日,粤港澳大湾区建设领导小组会议在北京召开,会上同意香港居民在粤港澳大湾区九个城市购房,获豁免所需的在本地居住、学习或工作年限证明,以及缴纳个人所得税及社保条件。香港居民享有与当地居民同等的待遇。

香港居民到内地买房享受市民同等待遇,对于大湾区九个城市的楼市是一大利好消息。但政策出台的初衷是为了使香港居民更好地融入内地的发展,鼓励的是合理的自住和投资需求,房住不炒仍是中央对各地房地产调控的最高指示。

深汕合作区商品房解冻,购房不计入深圳其他区限购范畴

12月2日,深汕特别合作区管理委员会发布《关于启动深汕特别合作区过渡期商品房销售的公告》,正式启动过渡期商品房销售工作。

《公告》显示,合作区内家庭限购2套(包含商务公寓),成年单身人士(含离异)限购1套。在合作区购买商品房套数不计入深圳其他区限购范畴。企事业单位、社会组织等法人单位不得在合作区购买商品住房、商务公寓。合作区管委会及市住房主管部门对商品住房和商务公寓项目实施销售价格指导。居民在合作区购买商品住房和商务公寓的,自取得不动产权利证书之日起5年内禁止转让。

规范住房租赁市场

8月30日,深圳市住建局发布《深圳市人民政府关于规范住房租赁市场稳定住房租赁价格的意见》,《意见》突出租赁房民生属性,以“稳租金、稳预期”为发展目标,多渠道增加租赁住房供应、规范住房租赁市场行为、规范城中村规模化改造和租赁经营行为、发挥住房租赁交易服务平台作用,对租赁市场加强了规范。

深圳推出30平方公里产业用地,面向全球招商

11月5日,市政府新闻发布厅举行深圳30平方公里产业用地全球推介计划新闻发布会,深圳推出30平方公里产业用地,面向全球进行产业招商,重点布局重大创新载体、新兴产业集群和产业链重点领域关键环节等三大方向。

调整普通商品住房标准,取消“豪宅税”

11月11日,深圳市住建局明确将普通商品住房标准调整为:宗地容积率1.0以上且房屋建筑面积144平方米以下。此次调整后,满足新政策的普通住房在上次交易满两年后再次上市出售,可以免征增值税。

深圳普通商品住房标准的调整,实质性降低刚需、改善性需求购房者的购房成本,更好地满足合理住房需求和扩大住房消费的政策初衷。

取消商务公寓“只租不售”相关规定

12月12日,深圳市住建局正式确认和公开发布《深圳市住房和建设局关于调整普通住房标准及商务公寓政策的报告》,提出取消2018年“深四条”中关于商务公寓“只租不售”的相关规定。

此前商务公寓“只租不售”政策一定程度上抑制了部分城市更新项目的活跃度,长期看不利于增加商品房供给,短期看不利于可售商务公寓销售。政策的调整是加强供给侧改革、稳定商品房价格的重要手段,有利于实现稳地价、稳房价、稳预期目标,促进深圳市房地产市场平稳健康发展。

02市场

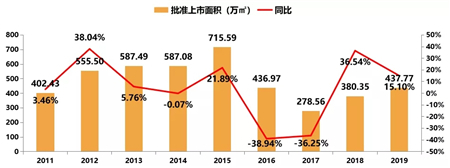

住宅供应:供应大幅增长,供应量恢复至2016年水平

2019年,深圳全市共计推出商品住宅437.77万㎡/43376套,供应面积同比增长15.1%,经过2年的持续增长,2019年全市商品住宅供应量已恢复至2016年水平。

2011-2019年深圳市商品住宅年度供应面积走势 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

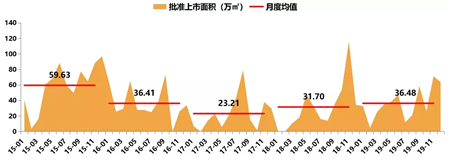

住宅供应:2、3、4季度形成三波供应热潮,11月供应面积71.23万㎡年内最高

一季度受假期影响,全市批售量较少,2月份新批上市4.78万㎡为年内最低水平。2季度市场回暖,供应明显恢复,月度供应稳步上升,6月供应面积47.34万㎡为上半年最高水平。7-8月市场有所降温,供应量大幅下滑,9月份开发商大力推盘冲刺“金九银十”,当月住宅供应量达到前三季度最高。四季度为冲刺年度业绩,开发商继续加快推盘速度,供应量继续保持高位,11月供应面积71.23万㎡达到年内最高水平。

2015-2019年深圳市商品住宅月度供应面积走势 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

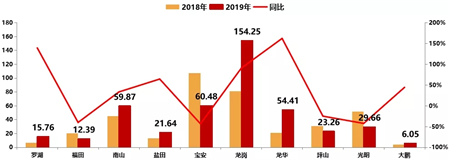

住宅供应:龙岗、宝安、南山供应领跑全市,龙华、罗湖供应增长超一倍

2019年,龙岗区商品住宅供应面积154.25万㎡位居全市首位,供应面积同比增长91%。宝安区供应面积60.48万㎡排名第二,同比2018年减少43%。南山区全年供应59.87万㎡排名第三,供应面积同比增长33%。与2018年相比,龙华、罗湖供应增长超一倍,龙岗、盐田供应增长明显,宝安、福田、光明供应大幅下滑。

2019年深圳市商品住宅区域供应情况及同比变化 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

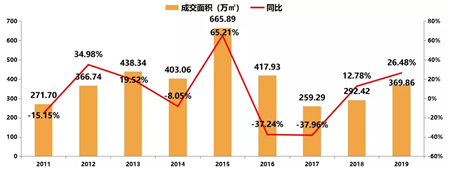

住宅成交:多重政策利好推动楼市上行,成交规模创近三年新高

2019年在中央重申坚持房住不炒、房地产金融监管持续收紧的背景下,粤港澳大湾区规划纲要出台、社会主义先行示范区意见发布以及调整“豪宅税”标准等政策利好持续推动深圳楼市上行,全年商品住宅成交369.86万㎡/37484套,成交面积同比增长26.48%,成交规模创近三年新高。

2011-2019年深圳市商品住宅年度成交面积走势 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

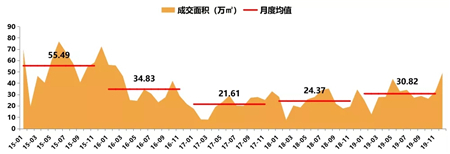

住宅成交:政策持续刺激楼市,形成2季度上扬和年末“翘尾”行情

一季度受供应不足影响全市成交处于低位,2季度随着《粤港澳大湾区发展规划纲要》出台,市场持续回暖,成交量明显提升,5月份成交面积43.89万㎡达到上半年最高。7.30政治局会议表态“不将地产作为短期刺激经济的手段”后,市场成交出现下跌趋势,但紧随着深圳建设中国特色社会主义先行示范区意见的公布,市场下跌趋势立马止住。四季度开发商积极推盘冲刺年终业绩,同时伴随11月深圳调整“豪宅税”标准和取消商务公寓“只租不售”等利好刺激,楼市再次升温,市场成交在12月迎来一波高潮,形成年末“翘尾”行情,当月成交49.28万㎡为全年最高水平。

2015-2019年深圳市商品住宅月度成交面积走势 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

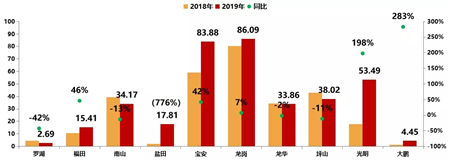

住宅成交:龙岗、宝安、光明成交领跑全市,坪山、南山、龙华处于第二梯队

2019年,龙岗区商品住宅成交面积86.09万㎡位居全市首位,成交面积同比增长7%。宝安区成交面积83.88万㎡屈居第二,成交量同比2018年增长42%。光明区全年成交53.49万㎡排名第三,同比增长近两倍。与2018年相比,罗湖、南山、坪山成交量有所下滑,盐田、大鹏、光明、福田、宝安成交增长明显。

2019年深圳市商品住宅区域成交情况及同比变化 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

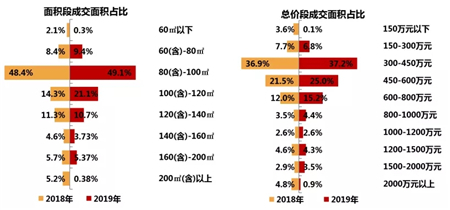

成交结构:80-120㎡、300-800万元区间的刚需及首改产品为市场成交主力

从成交面积段来看,80-120㎡户型为市场成交主力,成交占比70.2%,其中100-120㎡占比相比2018年增长6.8个百分点;60-80㎡占比有所增加,其他面积段户型占比均有一定程度减少。

总价段方面,300-800万元区间产品为市场成交主力,占比77.4%,相比2018年增加7个百分点;整体来看,深圳购房总价门槛较上一年有所提升,300万元以下产品总体占比不足7%。

数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

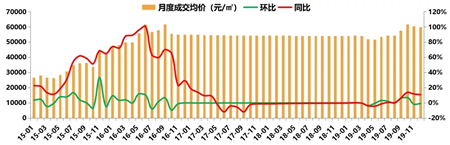

成交价格:全年商品住宅成交均价55821元/㎡,同比小幅上涨3.14%

2019年,深圳市商品住宅成交价格保持稳定,全年成交均价55821元/㎡,同比2018年上涨3.14%。从月度成交均价情况来看,二季度受成交结构影响,4、5月份成交均价出现小幅下跌,下半年市场热度持续攀升,月度成交均价小幅波动,并在10月份达到全年最高水平。

2015-2019年深圳市商品住宅月度成交价格走势 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

注:由于深圳国土局官方网站深圳市房地产信息平台自2019年4月起不再披露每日商品住宅销售均价及销售额,因此2019年4月之前的数据来自官方披露数据,4月及以后成交均价数据将采用中指CREIS数据库统计数据。

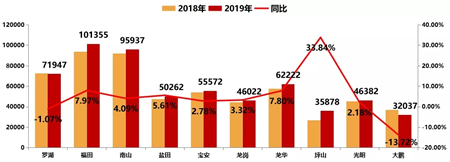

成交价格:福田、南山成交均价领跑全市,坪山区成交均价增幅最大

2019年,福田、南山分别以101355元/㎡和95937元/㎡排名全市区域成交均价前两位,同比分别上涨7.97%和4.09%,罗湖区以71947元/㎡排名第三,同比小幅下跌1.07%。大鹏、坪山是全市仅有的商品住宅成交均价“3字头”的区域。

与2018年相比,全市大部分区域成交价格呈现平稳小幅上涨趋势,仅罗湖、大鹏成交均价出现下跌。坪山区受单个高价项目成交影响,全年商品住宅成交均价增长33.84%,增幅最为明显。大鹏则受单个低价项目影响,全年成交均价下跌13.72%。

2019年深圳市商品住宅各区域成交价格及同比变化 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

注:由于深圳国土局官方网站深圳市房地产信息平台自2019年4月起不再披露每日商品住宅销售均价及销售额,因此2019年4月之前的数据来自官方披露数据,4月及以后成交均价数据将采用中指CREIS数据库统计数据。

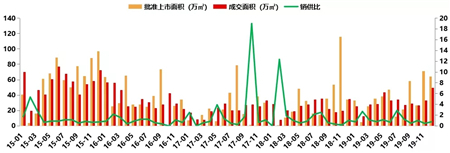

销供比:供需同比均上涨,全年销供比0.84,整体供大于求

2019年深圳楼市供需两旺,全年商品住宅新增供应面积437.77万㎡,同比增长15.1%,成交面积369.86万㎡,同比增长26.5%,全年销供比0.84,市场整体供大于求。从各月销供情况来看,月度销供比波动收窄,供求关系逐步均衡。

2015-2019年深圳市商品住宅月度销供比走势 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

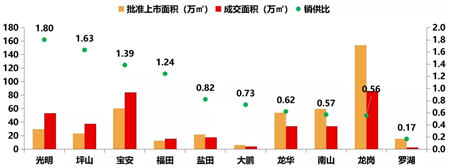

销供比:各区表现不一,龙岗、南山、龙华短期存在一定去化压力

光明、坪山、宝安、福田全年销供比大于1.0,总体表现供不应求。

龙岗全年供需均位居全市前列,销供比为0.56,去化压力较大,另外龙华、南山也存在一定的去化压力。罗湖区全年仅在12月底新批一个项目,导致销供比仅为0.17。

2019年深圳市商品住宅区域供需情况 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

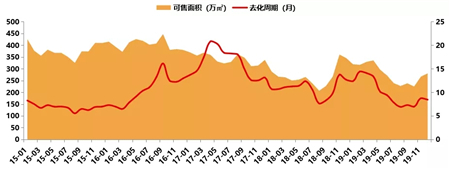

库存:全年呈“U”型走势,12月末库存为281.51万㎡,出清周期8.49个月

截至12月底,深圳商品住宅可售面积281.51万㎡,较去年同期减少18.7%,去化周期8.49个月。从月度走势来看,全年商品住宅库存呈“U”型走势。1季度市场成交处于低位,住宅月度可售面积均超过300万㎡,去化周期都在12个月以上。2季度随着市场成交回暖,住宅库存量明显下降,6月份住宅可售面积272.99万㎡,去化周期9.45个月为上半年最低水平。下半年库存量继续减少,11月起住宅可售面积明显提升,去化周期在12月上升至8.49个月。

2015-2019年深圳市商品住宅库存面积及去化周期走势 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

项目成交:新锦安壹号公馆、万科星城分别夺得商品住宅项目成交金额、成交面积排行榜冠军

数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

企业销售:万科330.69亿元/54.23万m²夺得2019年房企销售排行榜双冠军

数据来源:CREIS中指数据,fdc.fang.com注:若同一个项目由两个企业合作开发,则该项目数据双双记入各个企业中

数据来源:CREIS中指数据,fdc.fang.com注:若同一个项目由两个企业合作开发,则该项目数据双双记入各个企业中

数据来源:CREIS中指数据,fdc.fang.com注:若同一个项目由两个企业合作开发,则该项目数据双双记入各个企业中

数据来源:CREIS中指数据,fdc.fang.com注:若同一个项目由两个企业合作开发,则该项目数据双双记入各个企业中

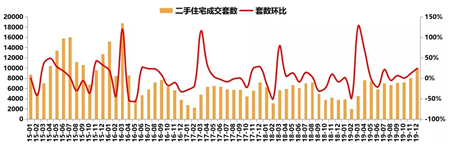

二手住宅:政策持续利好,市场信心明显提升,全年成交量创近三年新高

2019年受政策持续影响,深圳市二手住宅市场信心提升,成交持续旺盛,全年二手住宅成交77149套/637.21万㎡,成交套数及面积均创下近三年新高。成交套数同比增长19.4%,成交面积同比增长20.1%。

从月度走势来看,1季度市场成交较为平淡,二季度起市场成交量持续提升,随着利率下调和取消“豪宅税”以及一系列利好政策的刺激,12月二手住宅成交9959套/82.92万㎡达到年内最高水平,也是近三年最高水平。

2015-2019年深圳二手商品住宅成交月度走势 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

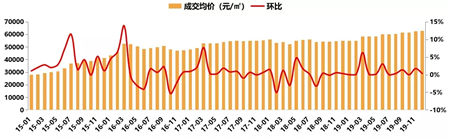

二手住宅:均价稳中带涨,6月起突破6万元/㎡

2019年深圳市二手住宅月度成交均价稳中带涨,由1月的54918元/㎡上涨至12月的62779元/㎡,12月二手住宅月度成交均价同比上涨14.3%。

从月度价格走势来看,全年二手住宅月度成交价格一路平稳上行,6月起突破6万元/㎡,12月达到月度最高水平,也是历史最高水平。

2015-2019年深圳市二手住宅成交价格月度走势 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

土地市场:供需双升,住宅用地推出及成交量同比分别增加2.5倍和1倍

2019年,深圳全市共推出土地56宗,总规划面积827.85万㎡,同比增加26.9%。其中住宅用地推出14宗,规划建面241.61万㎡,同比2018年大幅增长246%;商办用地推出13宗,规划面积141.61万㎡,同比减少19.6%。

成交方面,2019年全市累计成交土地48宗,总规划面积674.78万㎡,同比增加9.8%。其中住宅用地成交11宗,规划面积131.17万㎡,同比大幅增加105.2%;商办用地成交8宗,规划面积98.98万㎡,同比减少34.3%。工业用地中新型产业用地占比明显增加,11月底腾讯85.2亿拿下大铲湾地块,用来建设200万㎡“互联网+”未来科技城,将利好片区经济和周边房价。

2018、2019年深圳市土地推出及成交规划建筑面积对比 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

住宅用地:政府加大供应,土地出让创新高,重启“双限双竞”模式效果显著

2019年深圳继续加大宅地供应,住宅用地推出及成交量均创近年新高。

全年住宅用地分别在6月及11月大批量集中入市,6月24日“史诗级土拍盛宴”,5宗宅地集中出让,报价300余轮,最终全部以上限价成交,出让金合计223.84亿元。11月22日成交5宗宅地,合计127.51亿元。12月前海首宗宅地公开出让,最终以接近最高限价38.9亿元成交,全年宅地成交11宗,出让金总额390.25亿元创历史新高。

11月22日,深圳土拍重启“双限双竞”模式,严控地价的同时限定商品住宅入市最高售价,极大的稳定了市场预期,宅地拍卖回归理性,房企拿地明显谨慎。

2011-2019深圳市住宅用地供求走势及成交地块宗数 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

附:2019年住宅用地出让一览 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

附:2019年住宅用地出让详情 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

03总结与展望

大湾区发展规划纲要、先行示范区意见发布重新定义深圳城市价值

2月18日,《粤港澳大湾区发展规划纲要》发布,提出深圳要发挥经济特区的引领作用,向现代化国际化城市方向发展,成为具有国际影响力的创新创意之都。对深圳的地位和价值做了充分的肯定。

8月18日,中共中央、国务院发布《关于支持深圳建设中国特色社会主义先行示范区的意见》。赋予了深圳新的战略定位和历史使命,对深圳未来长期发展具有里程碑式意义。

调控政策主基调不变,深圳继续发挥城市主体责任,持续推进长效机制建设

2019年,中央重申坚持房住不炒,全面落实因城施策,稳地价、稳房价、稳预期的长效管理调控机制,促进房地产市场平稳健康发展。在此基础上,深圳市政府发布租房规范意见,调整普通商品住房标准,取消商务公寓“只租不售”相关规定,继续推进租购并举制度。

预计2020年深圳调控政策主基调不变,仍将以稳为主。深圳将继续发挥城市主体责任,进一步增加市场供应,加强市场监管的同时结合市场形势进行政策微调,持续推进长效机制建设,确保房地产市场平稳健康发展。

新房市场维持平稳或小幅增长趋势,二手住宅市场量价可能实现进一步提升

2019年在多项利好政策刺激下,深圳楼市回暖明显,一手商品住宅供应及成交均创近三年新高,均价总体保持平稳,库存面积降至历史较低水平;二手住宅市场信心明显提升,成交持续活跃,均价稳中有升。

展望2020年,受多重利好政策的持续影响,深圳新房市场成交或将延续四季度较好态势,全年成交量预计维持高位或有小幅增长,成交价格受产品结构影响,或将有小幅度上涨,二手住宅市场量价可能实现进一步提升。

政府继续加大住宅用地供应,“双限双竞”模式或将成常态

2019年深圳明显加大推地力度,全年住宅用地共推出14宗,成交11宗,成交规模创近7年新高。除大鹏新区宅地全部建设可售人才住房以外,其余10宗均需配建只租不售的人才住房。下半年深圳土拍重启“双限双竞”模式,限地价、竞配建的同时限制项目入市价格,增加公共住房的同时稳定市场预期。

2018年深圳二次房改提出,2018年至2035年间深圳市场商品住房和公共住房比例各占住房供应总量的40%和60%左右(人才住房、安居型商品房和公共租赁住房各20%)。2020年是深圳落实商品房保障房并举政策的关键一年,预计政府将继续加大住宅用地供应,同时配建公共用房,宅地多以配建人才住房或公共租赁用房的形式出让,“双限双竞”模式或将成为一种常态。