首批25家科创板企业发行工作陆续推进 新的中签结果不断出炉

随着首批25家科创板企业发行工作陆续推进,新的中签结果不断出炉。

7月11日晚间,虹软科技、心脉医疗、西部超导、南微医学4家企业网上发行中签率出炉,目前已有18家企业公布中签率,平均中签率在0.05%-0.06%,打新难度相对下降。然而,科创板的新股是否仍然“稳赚不赔”?

中金公司研报指出,在市场化询价后,科创板的新股申购风险可能有所提升,由一二级市场价差带来的A股此前新股在上市初期“只涨不跌”现象在科创板出现概率降低。未来在参与科创板投资中,无论是新股申购还是二级市场投资,均需要注重科创板企业的基本面情况。

网上打新平均中签率0.054%

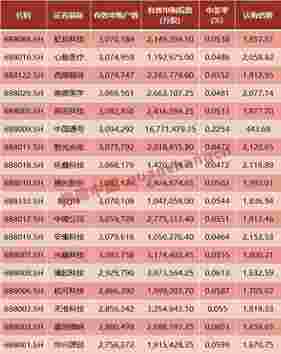

7月11日晚间,虹软科技、心脉医疗、西部超导、南微医学4家企业网上发行中签率出炉,分别为0.0538%、0.0486%、0.0552%、0.0481%。加之以之前已公布的14家,目前已有18家企业公布中签率。

对于此前A股市场上新股“一签难求”的打新盛况,科创板企业的打新难度显然有所缓解。根据目前公布的18家企业中签率来看,平均中签率达到0.063%。其中,中国通号作为发行量最高的企业,其中签率也数倍于其他企业,高达0.2254%。在顶格申购的情况下,中签率可达100%。而在剔除中国通号数据后,其余17家企业的平均中签率也在0.054%的水平。

虽然乍看之下0.05%-0.06%的中签率并不算高,但对标此前新股平均水平来看,仍是不小的增量。2019年以来,新股发行网上中签率约在0.036%的水平,提升幅度在50%-75%区间。

不过,对于中签率的提高,真的能带来收益的提升吗?事实上,投资者打新“稳赚不赔”的神话,或许无法延续到科创板市场中。

对此,中金公司发布研报称,根据目前已经披露的科创板公司情况,调整对于各类投资者的打新收益预期。目前科创板网下有效投资者数量更少,但与此同时发行市盈率的明显提升,也降低了对于科创板企业上市后表现的预期。

中金公司研报指出,在市场化询价后,科创板的新股申购风险可能有所提升,由一二级市场价差带来的A股此前新股在上市初期“只涨不跌”现象在科创板出现概率降低。未来在参与科创板投资中,无论是新股申购还是二级市场投资,均需要注重科创板企业的基本面情况。

市盈率有所提升

事实上,在充分了解市场风险的情况下,部分投资者对待新股的态度也不是此前的欣喜若狂。

在目前已公布发行结果的4家公司中,主承销商“捡漏”的情况均有发生,受发行时间、市盈率等因素影响,网上投资者弃购数量也不断增加。

其中,天准科技弃购数量最高,其网上投资者放弃认购数量为20317股,放弃认购金额为51.81万元。杭可科技、睿创微纳、华兴源创弃购数量也分别达到12545股、12132股、6829股。

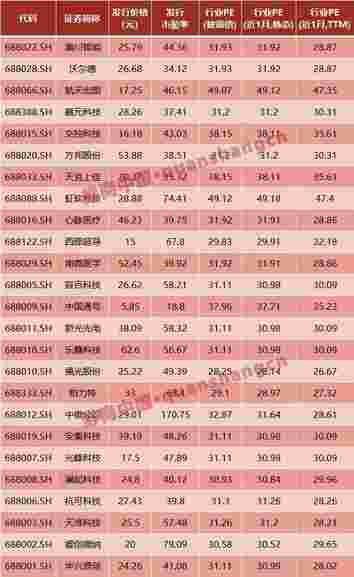

科创板企业的发行价/市盈率是否过高?从数据上来看25家企业的发行价在5.85元-62.6元。从发行价格上来看,乐鑫科技摘得发行价榜首,为62.6元/股,方邦股份和南微医学紧随其后,分别为53.88元/股和52.45元/股。发行价最低的为“巨无霸”企业中国通号,仅为5.85元/股。在除了最高值和最低值外,发行价集中于20-30元的企业共有13家,占比过半。

而在市盈率方面,中微公司170.75倍市盈率最高。事实上,除中国通号市盈率仅有18.8倍低于行业PE外,其余企业市盈率均在30倍以上,且超过行业PE水平。其中,中微公司、睿创微纳、铂力特、西部超导4家企业市盈率超行业PE一倍以上。

按照平均值计算,25家科创企业平均发行市盈率约在53倍(算数平均),剔除最高/最低值后平均约为50倍。无论是对标行业平均PE33倍的水平还是此前新股发行23倍的“红线”,科创板企业的市盈率水平都高出了。

对于科创类公司来说,无论从A股公司,还是全球范畴来讲,市盈率都是要大幅高于传统企业的,而这正恰恰体现了市场对科创企业对未来增长给出的预期估值。对于科创板来说,5套上市标准的设计,也更体现了科创企业的特性。合理看待科创板的定价,不能单单只看科创企业估值,市净率、市销率,PG等,这些指标更合理反应了科创企业的成长性。

另外,根据发行价格推算,仅有4家企业未募得足额资金,其余企业均出现超募现象。具体而言,25家企业初始拟募集资金310.89亿元,募集总额370.10亿元,募资净额347.08亿元。总的来看,25家企业合计超募约60亿元。其中,发行较早的睿创微纳、杭可科技超募一倍有余。对于超出部分,多数企业表示将用于生产经营及补充流动资金。

券商投教提示风险

距离7月22日的科创板首批上市公司仪式不足十个工作日,对于科创板企业开板后可能蕴含的风险,监管部门在制度设计方面进行了多方努力。

例如,在此前自律委倡议中,提高网下投资者市值门槛、六大长线资金10%股份锁仓、发行规模较小不安排其他战略配售和超额配售选择权等制度,均是为了避免新股发行中网下申购乱象,同时防止开板后市场过热。

通过将市值门槛提升至6000万元,将二级市场持仓较低的“打新”产品排除在外,能够减轻因“打新”产品大量涌入造成的新股上市初期股价大幅波动。简化发行安排则能够增加上市初期股票的供应量和流动性,避免出现市场预期较热时的炒作行为。

6月底,证监会有关负责人也曾表示,科创板特有的交易机制在切实保障市场流动性,有效提高定价效率,促进市场价格形成机制更好地发挥作用的同时,着力做好相应的风险防控机制设置,防止非理性的炒作,促进市场平稳运作。

在发行上市的初期,为了防范不设涨跌幅限制可能带来股票价格剧烈波动的情况,科创板设置了新股上市前5日盘中临时停牌机制。在盘中成交价格较当日开盘价首次上涨或下跌达到30%、60%时,分别停牌10分钟。

在持续交易阶段,为了防范放宽涨跌幅限制而导致股价大涨大跌,科创板在连续竞价阶段引入有效申报价格范围(即“价格笼子”)机制,规定了限价申报要求,买入申报价格不得高于买入基准价格的102%,卖出申报价格不得低于卖出基准价格的98%,不符合要求的申报将被系统拒绝,不能成交。

此外,对于科创板企业投资风险,各家券商作为直接面向投资者的窗口,对科创板业务陆续上调风险等级,并通过加强投教工作的方式揭示风险。

自5月以来,已有中信建投、长江证券、东北证券等多家券商将科创板业务的风险等级由中等风险(R3)调整为中高风险(R4),并提醒投资者,应充分了解科创板交易风险,审慎参与科创板交易。

而自科创板个人投资者开户放开以来,科创板投教工作成了各家券商投教工作的重中之重,通过线上线下联动的方式展开科创板教育保护。

例如,银河证券在其投教基地网站设立科创板投教专栏,并制作多个科创板原创投教产品,如《走进科创板》、《一文读懂科创板》、《科创板交易一般事项》、《了解科创板风险,投资量力而行》等,通过网站、官微、朋友圈、分支机构等多种渠道进行推广。

券商中国根据各家券商投教宣传内容来看,主要提示以下十大风险:

1.企业盈利能力不确定风险

科创板企业所处行业和业务往往具有研发投入规模大、盈利周期长、技术迭代快、风险高以及严重依赖核心项目、核心技术人员、少数供应商等特点,企业上市后的持续创新能力、主营业务发展的可持续性、公司收入及盈利水平等仍具有较大不确定性。

2.亏损上市风险

科创板企业可能存在首次公开发行前最近3个会计年度未能连续盈利、公开发行并上市时尚未盈利、有累计未弥补亏损等情形,可能存在上市后仍无法盈利、持续亏损、无法进行利润分配等情形。

3.股价波动风险

科创板新股发行价格、规模、节奏等坚持市场化导向,询价、定价、配售等环节由机构投资者主导。科创板新股发行全部采用询价定价方式,询价对象限定在证券公司等七类专业机构投资者,而个人投资者无法直接参与发行定价。

同时,因科创板企业普遍具有技术新、前景不确定、业绩波动大、风险高等特征,市场可比公司较少,传统估值方法可能不适用,发行定价难度较大,科创板股票上市后可能存在股价波动的风险。

4.中止发行风险

初步询价结束后,科创板发行人预计发行后总市值不满足其在招股说明书中明确选择的市值与财务指标上市标准的,将按规定中止发行。

5.股票申购相关风险

科创板股票网上发行比例、网下向网上回拨比例、申购单位、投资风险特别公告发布等与目前上交所主板股票发行规则存在差异,投资者应当在申购环节充分知悉并关注相关规则。

6.存在增发股票的可能性

首次公开发行股票时,发行人和主承销商可以采用超额配售选择权,不受首次公开发行股票数量条件的限制,即存在超额配售选择权实施结束后,发行人增发股票的可能性。

7.退市风险

科创板退市制度较主板更为严格,退市时间更短,退市速度更快;退市情形更多,新增市值低于规定标准、上市公司信息披露或者规范运作存在重大缺陷导致退市的情形;执行标准更严,明显丧失持续经营能力,仅依赖与主业无关的贸易或者不具备商业实质的关联交易维持收入的上市公司可能会被退市。

8.差异化表决机制

科创板制度允许上市公司设置表决权差异安排。上市公司可能根据此项安排,存在控制权相对集中,以及因每一特别表决权股份拥有的表决权数量大于每一普通股份拥有的表决权数量等情形,而使普通投资者的表决权利及对公司日常经营等事务的影响力受到限制。

9.特别表决权股份转换

出现《上海证券交易所科创板股票上市规则》以及上市公司章程规定的情形时,特别表决权股份将按 1:1 的比例转换为普通股份。股份转换自相关情形发生时即生效,并可能与相关股份转换登记时点存在差异。投资者需及时关注上市公司相关公告,以了解特别表决权股份变动事宜。

10.股权激励制度更灵活

相对于主板上市公司,科创板上市公司的股权激励机制更为灵活,包括股权激励计划所涉及的股票比例上限和对象有所扩大、价格条款更为灵活、实施方式更为便利。实施该等股权激励制度安排可能导致公司实际上市交易的股票数量超过首次公开发行时的数量。