DR集采是否改变了行业竞争格局?

商业的本质是博弈。

就如房地产业水面之下是庙堂、地方和购房者三者之间的博弈。博弈之外,房地产业作为一个翻云覆雨却外强中瘠的行业,最重要还是看政策。政策出台,刀刀致命,效果长久。但喧嚣浮沉的房地产业终究是一个特殊行业。在其它更多的行业,博弈仍然是本质,但政策有时只是一剂短期药,暂时明显,长期看却只是短期泛起的细微涟漪。比如,DR行业的集采政策。

2017年,是DR行业批量集采的大年。风是从湖南刮起来的。50台,小试牛刀。狂风还在后头。6月,贵州千台DR集中招标,在行业扔下了一颗炸弹。一千台,史无前例。在年出货量为15000台左右的DR行业,集采政策的推行,似要颠覆整个行业多年的竞争格局。顷刻间,大有谁中标,谁将独领风骚的意味。集采招标一波三折,最终落地了。不可置否的是,2017年的集采政策给几个厂家打了一剂强力针。年底统计,万东医疗依靠批量集采中标497台,年销售量从2016年的1094台DR狂飙至1687台,年增长率达到惊人的54%,数年徘徊不前的万东医疗搭上了一架窜天梯,一时无两。与此同时,还有一个DR厂家在不温不火多年后也尝到了政策的甜头。2017年,凭借贵州集采中标332台,深图公司年DR销售量达到700台大关,年增长率直逼万东。在喧嚣与吊诡中,行业格局似乎已经天翻地覆。

事实是雪亮的。之后的实际证明,在关乎健康、技术至上的DR行业,集采政策是一支强力针,但也只是一副短效药。在2017年集采政策下销量突飞猛进的两家典型公司,万东医疗2018年DR出货量回落至1317台,深图更是跌落至2016年水准,年销售量400台。从前至后在长期看,2017年的销量曲线只是行业历史大潮中溅起的一丝小涟漪。

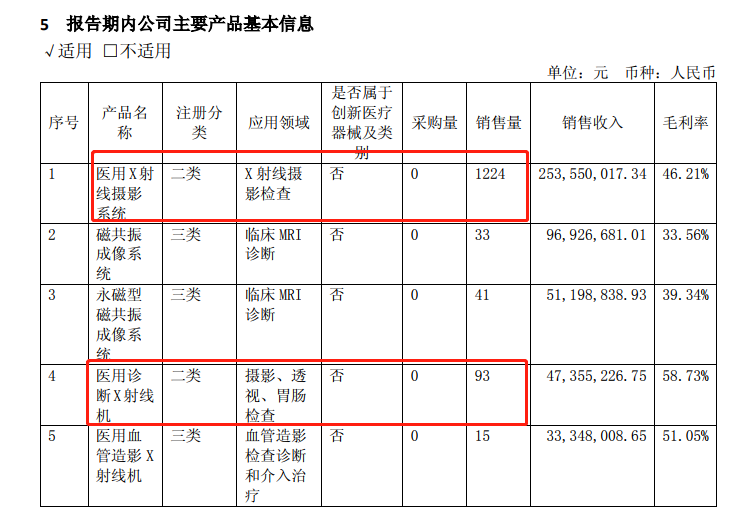

(万东医疗2018年年报)

在风云际会的时刻,有一家被议论纷纷的医械厂家崛起了,在整个医疗设备产业,自然也囊括了DR行业。联影医疗。虽然被外界用放大镜关注的是核磁、CT、放疗设备,但不可忽视的是,联影近三年DR销量持续增长,2018年出货接近800台,年销售额近4个亿。而2017年,联影没有任何批量集采中标。

历史的分水岭似乎就在此岔开。一面是坐上政策的快车急速上升,但又快速跌落的万东、深图们。一面是依靠产品协同创新,研发高端DR顺势而上的联影们。

两类公司一下一上,为什么?

当创新、高端的细水终汇聚成奔流,人们才能回溯着找到一切的源头。医疗的目的是治病救人,在注重技术创新、务实解决临床问题的医疗设备领域,集采卖出的低价DR只是解决了医疗机构设备从无到有的问题,设备带给医院诊疗能力的提升是极其有限的。因此,随之而来给厂家带来的品牌、技术、服务增强效应微乎其微。厂家只是依靠政策短期内分了一杯羹,本质上没有任何改变,一旦政策或形势变化,便打回了原形。

而长期依靠技术创新的企业,根据市场与临床实际需求,研发销售高技术、高品质产品,从而满足医疗机构设备从无到好或从有到好的需求,辅助医疗机构整体医疗服务水平的提升。医疗机构的正反馈同时也带来了厂家口碑的增长、利润的增长以及合作创新的持续发展。联影们的稳如泰山便在情理规律之中了。

从长期看,对于企业,DR集采什么也没改变。在多学科交叉、技术与临床应用越来越紧密的DR行业,创新技术、品质产品才是一个企业持续、稳定发展的唯一途径。