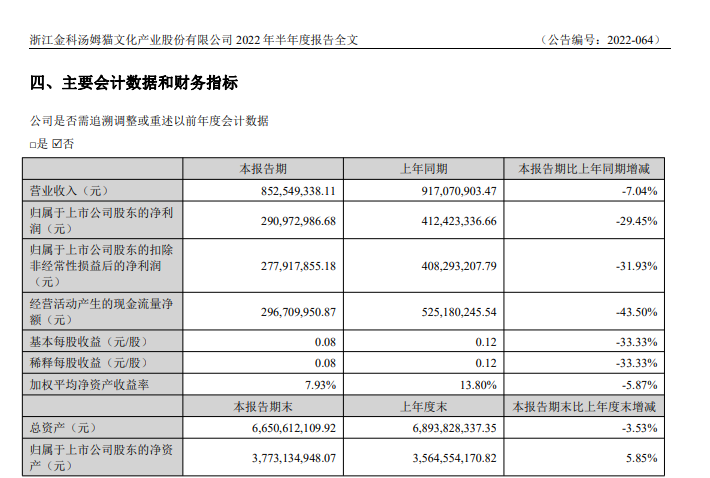

新材料行业:碳纤维价格持续回落

整体:上周(2022.08.22-2022.08.28),沪深300涨跌幅-1.05%,上证指数涨跌幅-0.67%,创业板指涨跌幅-3.44%。基础化工涨跌幅-0.48%,跑赢沪深300指数0.57个百分点,跑赢上证指数0.19个百分点,跑赢创业板指2.96个百分点,其周涨跌幅在申万一级行业中排名第14位。

板块:上周新材料指数涨跌幅-5.12%,跑输沪深300指数4.07个百分点,跑输创业板指1.68个百分点,跑输上证指数4.45个百分点。新材料指数板块中各子行业行情全面下跌,本周跌幅前三的子行业分别是膜材料(-10.27%)、OLED材料指数(-10.1%)、半导体材料(-8.97%)。

个股:上周新材料板块中,实现正收益个股占比12.77%,涨幅居前的个股有长鸿高科(4.74%)、万华化学(4.47%)、金发科技(4%),跌幅居前的个股有奥来德(-25.26%)、帝科股份(-18.31%)、双星新材(-17.99%)。

估值:截至2022年8月28日,当前创业板指PE(TTM)为48.15,过去三年平均PE为58.81,新材料指数PE(TTM)为29.62,过去三年平均PE为42.74,新材料指数相对创业板指溢价率为-38.48%。

行业要闻

1)海南成为中国首个全面禁售燃油车省份

2)吉林化纤15万吨/年碳纤维原丝万吨级生产线开车成功

3)丰原年产3000吨聚乳酸、5000吨乳酸项目启动

4)厦钨新能拟在福建宁德扩产7万吨锂电正极材料

核心观点

短期观点:

碳纤维价格回落,库存量持续上升。根据中国海关数据,2021年1-6月,我国进口碳纤维产品合计14739吨,较2021年同比下降16%,一方面是因为欧美企业对碳纤维需求恢复,出口到我国的总量减少,另一方面是因为国内碳纤维供给能力提升,市场份额提高。从进口贸易方式看,一般贸易进口总量为5325吨,同比下降36%,来/进料加工/保税区业务数量为9414吨,同比增长4%,占比64%。据中国化纤协会初步统计,90%以上的来/进料加工用于体育器材及风电叶片领域,表明海外的碳纤维应用能力较强。百川盈孚数据显示,8月28日,国内碳纤维库存量为1500吨,相比2021年全年库存维持在10-25吨的水平,国内库存量大幅增长,一方面是因为国内碳纤维供应量增加,一方面是国外对民品碳纤维的出口限制有所放松。从产品价格看,上半年国内碳纤维价格基本保持稳定,三季度以来,碳纤维的价格有所回落,考虑到国内供应量持续增加,国内疫情导致下游需求有所放缓的双重因素,预计碳纤维价格仍有下调空间,但T700及更高等级碳纤维价格将保持相对稳定。碳纤维产业链受下游需求增长支撑,特别是在双碳目标下,碳纤维在风电、光伏、储能等新能源领域不断拓展,行业整体保持较好发展,短期来看,碳纤维原料丙烯腈价格持续回落,建议关注具备成本优势和规模优势的碳纤维原丝龙头吉林碳谷。