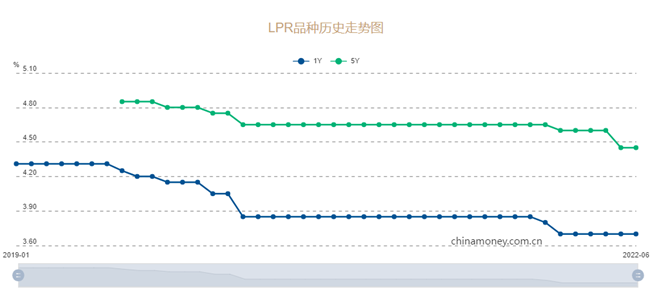

玻纤行业:行业成长性凸显 看好中长期景气度

玻纤下游需求中汽车、风电、出口等持续旺盛;供给端头部企业产能扩张、降本增效,行业集中度不断提升。我们预计行业景气度有望延续。

支撑评级的要点

下游应用广阔,预计2022-2023年需求稳健增长:玻纤下游应用广阔,主要应用领域为建筑、风电、电子、汽车。其中风电行业持续快速发展,带动风电纱需求;随着汽车轻量化要求提高以及汽车行业复苏,交通用玻纤整体需求也将快速提升;国内玻纤成本优势明显,出口需求持续旺盛。我们预计2022-2023年国内玻纤需求(含出口)将分别达到718.7、776.1万吨,增速分别为11.9%和8.0%。

降本增效分三步走,国内产品竞争力大大提升:国内龙头玻纤持续降本为产品带来较强竞争力。我国玻纤降本可以大致分为三个阶段:第一阶段是2000-2010年池窑快速普及提升了产品的规模效应;第二阶段是2010年后产能冷修升级换代减少了各项材料的消耗提升效率;第三阶段是以巨石为代表的玻纤企业通过智造升级降低人工成本。

行业壁垒较高,头部集中稳定,龙头形成差异化定位:电子、风电产业链中,玻纤均居于行业上游,具有重资产、盈利能力强的特点;与相关材料相比,玻纤目前性价比仍无可替代。在政策、资金、技术等壁垒加持下,行业头部集中格局愈发稳定;优秀企业借助资本市场以及自身优秀禀赋,形成良性的发展循环。中国巨石、美国OC、日本NEG等六家头部企业占全球产能接近70%,头部企业之间也开始形成差异定位。

21-22年头部公司扩产积极,集中度进一步提升:玻纤行业重资产和政策属性较强,龙头效应明显,国内前三的玻纤企业中国巨石、泰山玻纤、重庆国际产能占比达63%。21年年初至今,行业持续高景气,较多玻纤企业进行产能投放,其中头部公司扩产积极,2021年中国巨石/泰山玻纤分别新点火产能36/16万吨,行业集中度进一步提升。据卓创资讯,截至5月,今年已点火新增玻纤产能29万吨,仍有较多产能处于在建/拟建。22年新增产能集中在下半年,且受能耗管控等因素影响,实际新增有效产能将较可控。

行业经历三轮周期,看好长期景气度:行业周期属性较强,上下游行业以及行业政策变化是周期外因,连续生产以及产能投放时间差是周期内因。2012年以来,行业经历了三轮完整周期,其中汽车与海外需求下行以及产能集中投放导致了最近一次行业下行;风电抢装、汽车、电子、建筑等行业需求复苏带来了自2020H2至今的行业景气。站在当前时点,我们认为头部企业扩产及疫情影响了行业景气度,但进入三季度,疫情消退及政策发力将带动国内经济复苏,行业需求将获明显提振。

重点推荐

重点推荐行业龙头中国巨石、中材科技、长海股份、山东玻纤