巨子生物IPO:贡献超52%营收“关联”经销商存传销之嫌 轻研发老本红利还能吃多久?

来源:新浪财经上市公司研究院 作者:新消费主张/cici

说起巨子生物可能会有些陌生,但若说起可复美的母公司,很多消费者可能并不陌生。近日,巨子生物向港交所递表,也成为了继创尔生物、敷尔佳之后,医用敷料赛道又一位IPO冲关选手。目前来看,医用敷料的上市路并不平坦。

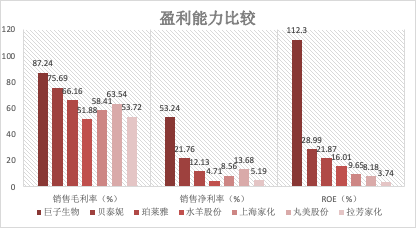

2021年巨子生物的销售毛利率为87.24%、销售净利率为53.24%,断层第一的盈利实力让市场充满期待,更有投资者喊出超越茅台的口号?然而,事实却没有这般美好。

通读公司招股书,我们发现了一个灵魂“经销商“——西安创客村,该经销商成立于2015年,成立起就扛起了巨子生物经销商的大旗,2021为巨子生物提供52%的营收。除此之外,西安创客村本身也充满了争议,其35VIP、50VIP、创客发展的营销模式被指存在营销之嫌。巨子生物和西安创客村究竟有哪些剪不断理还乱的关系,以及巨子生物暴利背后是否存在通过西安创客村分散营销压力,从而提高盈利水平?

远超行业水平的盈利能力 过度依赖经销商分散营销压力

打开巨子生物招股书,最吸引人的就是超高的盈利指标。2021年,巨子生物的销售毛利率为87.24%、销售净利率为53.24%,年化净资产收益率更是高达112.3%,盈利能力吊打绝大部分护肤、美妆等日化行业上市公司。

(资料来源:公司公告 新浪财经上市公司研究院)

特别是巨子生物销售净利率和ROE指标排名,均位列断层第一,远远甩下行业第二名,赚钱实力极为强悍。这就引发了我们的好奇,巨子生物为何赚钱效应这么强?期间费用率能给我们部分答案。

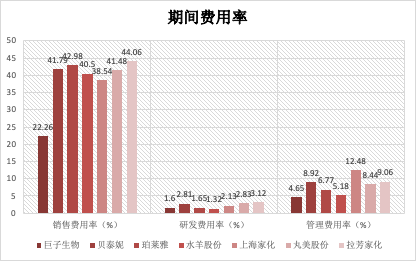

(资料来源:公司公告 新浪财经上市公司研究院)

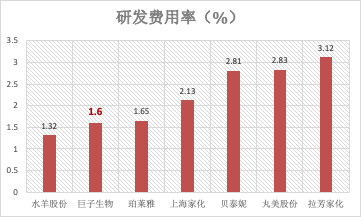

通过与同行业上市公司期间费用率的对比,可以看出巨子生物各项期间费用率(期间费用/营业收入)均较低,其中,销售费用率仅为22.26%,而行业内其余上市公司的平均销售费用率约为41.56%;研发费用率仅为1.6%,而行业内其余上市公司的研发费用率为2.31%;管理费用率仅为4.65%,而行业内其余上市公司的研发费用率为8.48%。

看到这,不得不感叹一句,巨子生物真的“费控大师”,而这或是公司能留住利润的最根本原因。然而,公司期间费用率低的又有点反常态,特别是销售费用率远低于行业平均水平。这对于日化行业而言,并不常见。仔细研读公司招股书,才发现了其中的蹊跷,原来巨子生物将销售压力转嫁给了经销商,有近56%的营收都来自经销商。2019、2020年经销商渠道营收贡献率更是高达79.9%、72.2%,除了前几年的微商拿货营销外,在近几年日化上市公司中并不常见。

同时,公司以收入计的前五大客户大多数为经销商,2021年,仅西安创客村这一经销商就为巨子生物创造52.2%的营业收入。公司营收56%来自经销商、经销商渠道中93.21%依靠西安创客村,从这看来,巨子生物不仅过度依赖经销渠道,还存在过度依赖某一经销商的风险。若经销商严重违反合同,公司将解除或不与其续签经销合同,那么公司的销售收入和未来业绩增长将会受到严重影响。

值得关注的是,贡献52.2%营收的经销商西安创客村与巨子生物的关系并不简单。

西安创客生物何方神圣?有传销、拉人头前科?

西安创客村成立于2015年,公司主要从事化妆品、医疗器械的销售,而巨子生物与西安创客村的合作也正是2015年开始的。

为了将西安创客村踢出关联方,巨子生物更是煞费苦心。2015年,西安创客村成立时,巨子生物联合创始人、执行董事、董事会主席兼首席执行官严建亚和陕西巨子生物技术为其唯一股东。

2017年9月,严建亚将其持有的西安创客村所有股权转让给了张兵(2009年9月——2020年5月为西安巨子生物懂事),同时陕西巨子生物技术将其持有的全部股权转让给了马晓轩(曾任西安巨子生物总经理,2019年5月从西安巨子辞任)。

然而,西安创客村目前的控股人均为昔日西安巨子的得力干将,二者虽没有了股权上的关联,但实际上的控制人到底是马晓轩还是严建亚,让人傻傻分不清楚。

无论是西安创客村一经成立,巨子生物便开启了与其的大量合作,还是二者之间“剪不断、理还乱”的股权变化,都不禁令人浮想联翩,西安创客村更像是为巨子生物量身定制的经销商。

除了巨子生物与西安创客村间扑朔迷离的关系外,西安创客村本身的营销模式也存在着较大的争议,公司入会、招个人代理、储值拿货的经营模式,与早些年的传销微商有异曲同工之妙,不同的是,创客云商将早期的微商美化为“会员”。对此,我们联系到创客云商的客服,在平台上留下联系方式后不久,便有创客村商务联系到我们。

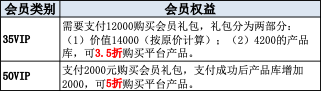

据创客云商商务表示,平台有35VIP和50VIP两种,其中35VIP需要支付12000购买会员礼包,礼包分为两部分,一部分是价值14000(按原价计算),另一部分是4200的产品库,可3.5折购买平台产品。50VIP则是支付2000元购买会员礼包,支付成功后产品库增加2000,可5折购买平台产品。成为会员后,消费者还要参加一个培训,才可正式加入“创客”团队,创客才具备拉会员资格。

(资料来源:新浪财经上市公司研究院整理)

同时,据相关爆料信息显示,每个成为分销商的创客拉一个35VIP,可以拿2400的提成,如果达到一定的层级,例如专员、社群总监等,还能在所有下线的销售额中抽取提成,这种发展下线的模式或涉嫌传销,在某金融风险查询举报平台上,认同可丽金涉嫌传销的标记次数达到了4933人/次。

而这些,或许都是巨子生物从股权上与西安创客村剥离关系的最根本原因了,毕竟,若后期西安创客村涉嫌传销,有可能会触及法律风险,公司与其可以划清界限也利于其上市只之路。

除此之外,巨子生物将巨大的销售压力给到西安创客村,西安创客村自行承担拉会员、宣传营销等活动,可以为巨子生物节省可观的销售费用支出,或可达到“美化”公司净利润的目的,而这或许是巨子生物能常年保持高ROE的根本原因。

营收过度依赖可复美+可丽金 轻研发老本还能吃多久?

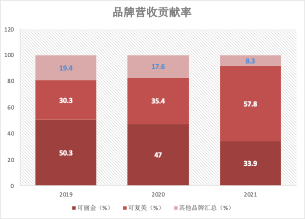

巨子生物旗下共有8个主要品牌,分别为可复美、可丽金、可预、可复平、利妍、欣苷及参苷,覆盖功能性护肤品、医用敷料和功能性食品三大领域。

从各子品牌实现营收占比来看,可复美实现的营业收入为8.98亿元,占比57.8%;可丽金实现的营业收入为5.26亿元,占比33.9%;而其余六个品牌合计合计营收仅为1.29亿元,占比仅为8.3%。

(资料来源:新浪财经上市公司研究院整理)

可复美+可丽金两个品牌的营收贡献率合计超过90%并逐年提升,由此可见巨子生物的营收过度依赖可复美和可丽金,依赖程度更是逐年严重。若未来,该两个品牌之一运营策略失败、遭受重大负面新闻、市场认可度降低,或者发生品牌被盗用、被侵权等情况,都可能导致公司产品的销售收入下滑,进而对其经营业绩产生不利影响。

值得关注的是,可丽金、可复美分别于2009年、2011年推出,这也说明近10年,巨子生物并未培养出像可丽金、可复美这样的爆款品牌,难免会有“吃老本”的嫌疑。而“吃老本”的背后,或与公司研较低的研发投入有关。

2021年,巨子生物的研发费用率为1.6%,在行业内垫底。再看看公司的核心技术优势,一是在于医用敷料,二是在于胶原蛋白。然而,相比玻尿酸、肉毒素、童颜针等医美产品,医用敷料和胶原蛋白类护肤品的技术壁垒和审批壁垒要低很多。

(资料来源:新浪财经上市公司研究院整理)

首先,从医用敷料产品来看,巨子生物主打品牌为可复美。然而,巨子生物并不是行业老大,真正的老大是敷尔佳。行业大哥敷尔佳,在2021年就已向港交所递表,经历了招股说明书失效更新后,到现在也未获通过。同时,敷尔佳和巨子生物有很多的共性,那就是极低的研发投入,早期都打着“械字号面膜”的口号,凭借院线、医美面膜等宣传字眼很容易使消费者产生误解,高估其功效性。

实际上,所谓医用敷料,实属医疗器械范畴。医用敷料可以与创面直接或间接接触,具有吸收创面渗出液、支撑器官、防粘连或者为创面愈合提供适宜环境等医疗作用。我国药监局曾发布公告精准打击虚假宣传——既不存在械字号面膜,也不存在医美面膜,使用这两种说法的宣传,都是违法的。

其次,从胶原蛋白赛道看,巨子生物确实占据一定的原料端先发优势和产业链优势。胶原蛋白产业链中游为胶原蛋白原料制备加工厂商,可分为动物源胶原蛋白制造商和重组胶原蛋白制造商。巨子生物为重组胶原蛋白制造商,其生产的重组胶原蛋白原料可用于产业链下游医疗健康、皮肤护理、食品相关产品添加。

目前,再生医美和防老抗衰概念的火热程度逐步提升,华熙生物(132.570, -1.38, -1.03%)等医美巨头也纷纷加入胶原蛋白赛道,同时,巨子生物在胶原蛋白产业链下游的布局主要聚焦在皮肤护理,技术壁垒较低、市面上竞争对手颇多,公司的先发优势还能维持多久尚未可知。