乾元浩IPO:财务数据与母公司中牧股份“打架” 主营业务毛利率低于行业均值遭问询

中国网财经3月10日讯(记者叶浅 邢楠)近日,乾元浩生物股份有限公司(以下简称“乾元浩”)回复深交所首轮问询并更新招股说明书,公司拟在创业板上市。

此次IPO,乾元浩计划募集资金6.38亿元,募集资金将用于郑州中牧生物药业有限公司生物疫苗产业基地项目、乾元浩南京兽用生物医药产业园建设项目(一期)、禽用亚单位疫苗平台建设与新产品开发项目和补充流动资金。

乾元浩分拆于中牧股份(600195.SZ),为中牧股份控股子公司。本次分拆后,乾元浩以禽用疫苗为主业,中牧股份以畜用疫苗及其他原有业务为主业。

然而,乾元浩招股书披露的财务数据,与其母公司中牧股份年报中乾元浩相关数据存在差异。同时,中牧股份曾因使用过期消毒剂造成布鲁氏菌抗体阳性事件,并支付相关费用1.02亿元。此外,乾元浩主营业务毛利率低于行业均值,公司政府采购模式、直销模式及经销模式下毛利率差异的合理性遭深交所问询。

财务数据与中牧股份“打架”

乾元浩成立于2004年,公司主营业务为为禽用生物制品研发、生产、销售及技术服务,主要产品为多品种的禽用疫苗及少量畜用疫苗。

财务数据方面,2018-2020年及2021年上半年的报告期内,乾元浩分别实现营业收入4.25亿元、4.96亿元、5.67亿元和2.61亿元,分别实现净利润396.49万元、3667.57万元、7468.84万元和3964.45万元。

值得注意的是,乾元浩为中牧股份控股子公司,中牧股份直接持有乾元浩27.21%股权。2020年10月,中牧股份与中国农发集团签署协议,中国农发集团将其所持有的乾元浩全部股份对应的表决权等权利不可撤销地委托给中牧股份行使。通过协议的安排,中牧股份在乾元浩拥有表决权的股份比例为52.65%,为公司控股股东。中国农发集团间接和直接合计持有乾元浩56.68%股份,为公司实际控制人。

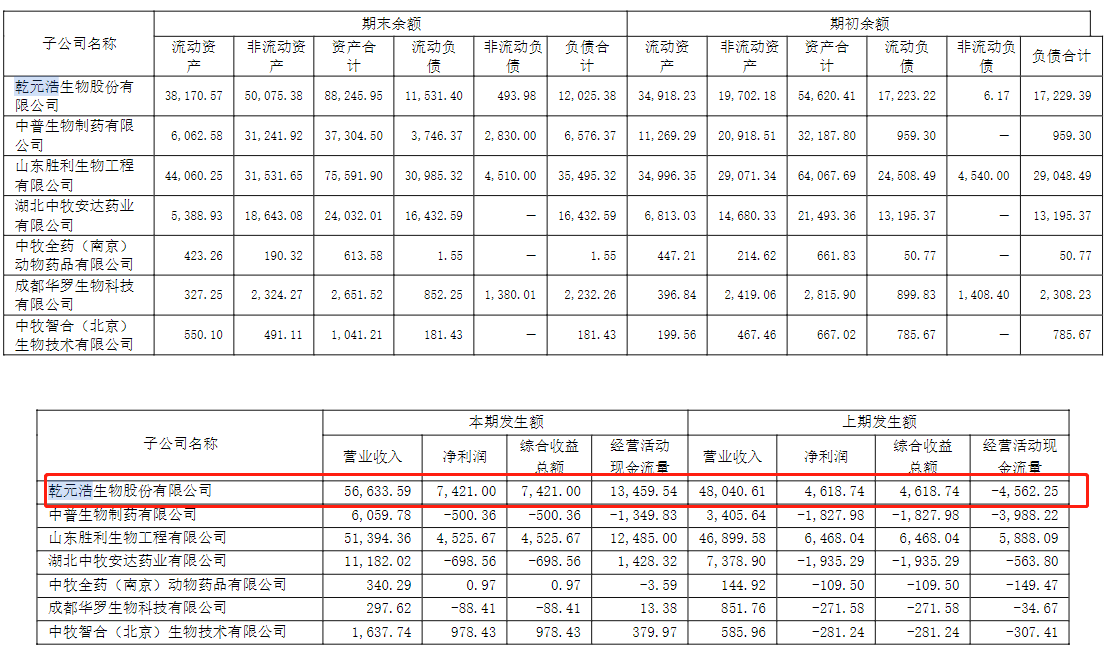

中国网财经记者注意到,IPO前夕,中牧股份2020年年报中披露的乾元浩相关财务数据,与乾元浩招股书中数据存在差异。

中牧股份年报显示,2019年及2020年,乾元浩营业收入分别为4.80亿元、5.66亿元;净利润分别为4618.74万元、7421.00万元,以上数据与乾元浩招股书均有所出入。

数据来源:中牧股份2020年年报

除此之外,乾元浩控股股东中牧股份曾因使用过期消毒剂造成布鲁氏菌抗体阳性事件。2019年,乾元浩控股股东中牧股份的下属兰州厂在兽用布鲁氏菌疫苗生产过程中使用过期消毒剂,致使生产发酵罐废气排放灭菌不彻底,携带含菌发酵液的废气形成含菌气溶胶,造成兰州兽研所发生布鲁氏菌抗体阳性事件。

截至2021年3月,经甘肃省疾控中心复核确认的布鲁氏菌抗体阳性人员1.14万人。2020年及2021年上半年,中牧股份已实际支付与该偶发事件相关的费用合计为1.02亿元。截至2021年6月30日基于谨慎性原则对该事件很可能发生的费用计提的预计负债余额为5900.93万元。

对此,深交所要求乾元浩说明该事件进展情况,以及对中牧股份生产经营的影响,是否存在导致其经营业绩不符合本次分拆上市规定的风险。同时,乾元浩需要说明上述事件是否构成重大违法行为,是否构成公司本次发行上市的法律障碍。

主营业务毛利率低于行业均值

除财务数据与控股股东“打架”外,乾元浩主营业务毛利率情况也不容乐观。

中国网财经记者注意到,乾元浩主营业务毛利率低于行业均值。报告期内,乾元浩主营业务毛利率分别为42.75%、48.22%、47.89%和48.85%,公司各期毛利率均低于同行可比公司。

图片来源:乾元浩招股书

乾元浩在招股书中解释称,“报告期内,公司主营业务毛利率低于同行业可比公司,主要系公司产品结构与可比上市公司产品结构不同所致。报告期内,公司主营业务收入平均约92%来源于禽用疫苗产品的销售,与可比公司产品的细分品类存在差异”。

图片来源:乾元浩招股书

根据招股书披露的禽用疫苗毛利率数据,报告期内,公司禽用疫苗毛利率同样低于同行业可比公司。对此,深交所要求乾元浩分析公司对应产品与同行业可比公司同类产品在毛利率及其波动情况方面存在差异的原因与合理性。

销售模式方面,招股书显示,乾元浩产品根据是否属于国家强制免疫疫病范围,可分为强制免疫疫苗和非强制免疫疫苗。其中,强制免疫疫苗由农业农村部批复的定点企业生产,主要由各省、自治区、直辖市动物防疫主管部门组织实施招标采购,另外有少量市场化方式销售;非强制免疫疫苗主要通过市场化方式销售。

具体来看,乾元浩以郑政府采购和经销模式为主。报告期内,乾元浩通过政府采购实现的营收占主营业务收入的比例分别为48.03%、56.21%、49.11%和43.23%,经销模式收入占比分别为45.09%、37.56%、43.75和47.93%。

结合乾元浩毛利率情况来看,政府采购模式和市场化销售模式的毛利率存在差异。对此,深交所要求乾元浩结合公司对政府客户、直销客户、经销客户的定价方式,不同销售模式下主要客户平均毛利率情况,分析公司不同类型客户毛利率存在差异的原因与合理性。

此外,2020年,农业农村部印发《关于深入推进动物疫病强制免疫补助政策实施机制改革的通知》,计划2020-2021年在10个省份规模养殖场户深入推进“先打后补”改革试点;2022年所有省份规模养殖场户实现“先打后补”;2025年逐步全面取消政府招标采购强免疫苗。

换言之,在“先打后补”、政府招标采购强免疫苗政策逐步取消的实施下,公司持续盈利能力遭到考验。

对于乾元浩IPO进展,中国网财经记者将保持持续关注。