恒顺醋业自家院里买卖,肥了谁瘦了谁?

来源:蓝鲸财经

11月14日,“食醋第一股”江苏恒顺醋业股份有限公司(以下简称“恒顺醋业”)连发两公告,其一称拟将恒顺商城全部股权出售给恒顺集团,其二是与欣鑫香港和镇江砚耘签署了山西恒顺老陈醋有限公司(以下简称“山西恒顺”)股权转让协议。

一买一卖,剥离非调味品产业的同时,也完成了主业的补强和聚焦。

但值得注意的是,买卖三方都是恒顺醋业的关联企业。欣鑫香港为恒顺醋业控股股东恒顺集团全资子公司,镇江砚耘为恒顺醋业副总经理季嵘鹏控制的公司。

2019年,在业绩高增长时,恒顺醋业还“高溢价”收购了恒顺集团的恒顺商场,当时也引来了监管部门的问询。两年后,业绩下滑的恒顺醋业再次密集调整背后又是怎样的布局?

买卖都是“自家的”

恒顺醋业发布公告称,近日公司分别与欣鑫香港和镇江砚耘签署了股权转让协议,欣鑫香港转让山西恒顺25%的股权,镇江砚耘转让山西恒顺10%的股权,价格分别是1369.27万元和547.71万元。

同一天,恒顺醋业还发布了剥离业务的公告:拟将持有的全资子公司恒顺商城全部股权出售给恒顺集团。恒顺集团拟采用现金方式支付股权对价,本次交易完成后,恒顺醋业将不再持有恒顺商城的股权,公司合并报表范围将发生变动。

据了解,恒顺集团是恒顺醋业的控股股东,持有恒顺醋业44.53%的股份,其余股份被香港中央结算有限公司、光大证券股份有限公司、建设银行投资基金、百年人寿保险-万能保险产品等多个资本方持有。

值得注意的是,这些交易方都是“恒顺系”企业。

恒顺商城由恒顺醋业100%投资成立,截至2021年9月30日,恒顺商城的资产总额为4.66亿元,资产净额为1.65亿元;2021年1-9月的营业收入为2084.17万元,净利润为65.15万元。截至2021年9月30日恒顺商城主要资产为投资性房地产和存货,合计4.48亿元。

山西恒顺原为山西恒顺四眼井老陈醋有限公司,2002年,由欣鑫香港与恒顺醋业分别认缴500万元和1500万元成立。经过多轮实缴,在2012年,恒顺醋业出售10%股权给镇江砚耘,形成了现在的股权结构。

恒顺醋业持有山西恒顺65%的股份,采购山西恒顺的老陈醋,并以恒顺的商标对外销售。2021年恒顺醋业采购额为1642.95万元,占山西恒顺收入的86.37%。2018年-2020年,山西恒顺一直保持盈利,净利润分别为79.35万元、79.89万元和55.41万元,但2021年前5个月开始亏损,亏损额为4.53万元。

欣鑫香港为公司控股股东恒顺集团全资子公司,镇江砚耘为公司副总经理季嵘鹏控制的公司。经过10年,两家企业获得可谓非常丰厚的回报。

对于这些调整,香颂资本执行董事沈萌认为,恒顺醋业作为老牌的调味品企业,在调味品业务的品类结构上多次反复调整,说明随着市场行情的变化,公司对于未来的发展缺乏一些跨周期的判断与规划能力。

动作频繁,聚焦主业背后的资本考量

在公告中,恒顺醋业称出售恒顺商城,将有助于公司聚焦调味品主营业务,优化公司业务结构,加快公司高质量发展步伐,提升公司资产运营能力。

除此之外,恒顺醋业在调味品领域的确在加码,并通过资本市场强化调味品板块。11月10日,恒顺醋业发布公告称拟定增募资不超过20亿元,用于恒顺香醋扩产续建工程项目(二期)、年产3万吨酿造食醋扩产项目、10万吨黄酒料酒建设项目(扩建)、徐州恒顺万通食品酿造有限公司年产4.5万吨原酿酱油醋智能化产线项目、年产10万吨调味品智能化生产项目、年产10万吨复合调味料建设项目等。

并且,在人事层面恒顺醋业也发生了变动。公司董事、总经理李国权辞职。同时,恒顺醋业聘任张冰为公司营销总监,聘任陈胜东为公司营运总监。

在调味品领域动作频频,在中国食品产业分析师朱丹蓬看来,恒顺醋业这些买卖动作、人事调整说明其业绩增长乏力和主业运营能力不足。

沈萌则认为,人事调整、特别是引入空降职业经理人,一方面说明恒顺醋业的改革进入深水区,另一方面也说明原有的体制机制限制恒顺醋业的发展,需要通过外部刺激来推动内部改革,同时也感受到市场竞争的强大压力,及自身应对竞争上的不足。

2021年三季度主营收入13.59亿元,同比下降6.37%;归母净利润1.35亿元,同比下降41.73%;扣非净利润1.13亿元,同比下降45.33%;其中2021年第三季度,公司单季度主营收入3.24亿元,同比下降34.97%;单季度归母净利润720.69万元,同比下降91.19%。

除此之外,朱丹蓬认为,恒顺醋业动作频频更重要的是基于资本市场的考量。

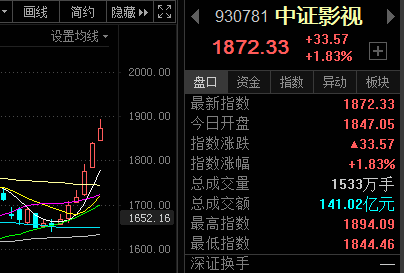

2020年,恒顺醋业股价曾一度超过27元,进入2021年,恒顺醋业的股价一路下滑,截至12月14日,股价仅为15.87元,下滑了42%。

在业内人士看来,恒顺醋业这些动作到底是为了聚焦调味品,还是资本运作,值得关注的是恒顺商场未来的调整。

天眼查数据显示,恒顺醋业投资了近30家企业,其中与调味品关系不大的企业除恒顺商城外还有恒顺商场。

这家企业是2019年刚从恒顺集团“高溢价”收购而来。当时,恒顺醋业发布公告称拟出资4424.49万元收购镇江恒顺商场有限公司100%股权。恒顺醋业采用收益法评估,以评估增值1732.24 万元的方式购买。

恒顺商场的业绩情况并不乐观,营收和净利润均有下滑趋势。数据显示,2017年、2018年,恒顺商场实现营收分别为2920万元、2834万元,2019年截至7月营收为1861万元,分别对应的净利润为267万元、250万元、195万元。从数据上看,营收和净利均有下滑趋势。

不过,2019年的恒顺醋业业绩良好。2017-2018年,恒顺醋业分别实现营收15.42亿元、16.94亿元,2019年中报显示,其营业收入8.81亿元,同比增长9.43%;归属于上市公司股东的净利润1.42亿元,同比增长15.28%。

优质资产装上了非优质资产,当时这一收购就引起上交所的关注,要求恒顺醋业说明购买的必要性和所选评估方法的合理性。

纵观这两年恒顺醋业一系列的买卖,都在“自家院里”完成图什么?肥了谁瘦了谁?

沈萌表示,恒顺醋业过往涉足核心主业之外的业务,是在接控股股东的包袱,所以这种行为对全体股东而言不是好的选择,相当于其他股东来承担控股股东的问题,在某种角度也是恒顺醋业自身问题的体现。