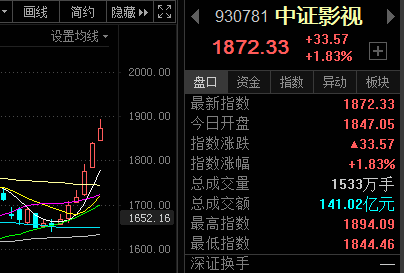

八大券商主题策略:当前房地产处于底部区域!

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

平安证券:配置短期抗压能力强、中长期竞争优势突出的龙头房企

展望2022年,短期基本面承压下政策博弈空间仍在,板块估值、持仓低位增强安全边际。中期行业筑底企稳,投资主线回归基本面,格局重塑、模式变革下优秀企业份额提升、长足发展值得期待。我们看好2022年地产板块整体表现,维持“强于大市”评级。全年建议精选个股,配置短期抗压能力强、中长期竞争优势突出的龙头房企,保利发展、金地集团、招商蛇口、万科A等。

同时建议关注财务状况有望好转,具备估值弹性的潜在“幸存”房企,龙光集团、新城控股、金科股份、中南建设等。考虑存量时代多元业务重要性提升,建议持续关注空间广阔、自主发展强化的物管及商管板块,看好综合实力突出的物管龙头,碧桂园服务、保利物业、新城悦服务、金科服务、融创服务等,以及轻资产输出实力强劲的商业运营商,星盛商业等。

中国银河证券:当前房地产市场处于“基本面底部区域”+“政策底”的组合

当前市场处于“基本面底部区域”+“政策底”的组合,政策支持力度不断加大,政策逐步从信贷端过度到需求端,根据以往经验,政策对板块估值弹性的影响大于业绩,板块估值一般在基本面处于底部区域开始抬升。行业在优胜劣汰和信用重塑的进程中进入良性循环,利好国企和具有护城河的优质民企。我们建议关注优质住宅开发行业龙头股:万科A、保利地产、金地集团、招商蛇口、新城控股、金科股份;建议关注优质物业管理公司:旭辉永升服务、金科服务、新大正、招商积余。

东方证券:房地产行业将迎来政策面和基本面双重回升

虽然房地产信贷政策已经进入明显的回暖周期,但是我们仍然要指出,房企仍处于信用收缩的负循环状态,打破这个负循环的最重要条件就是良好的销售回款。地产下行将会严重拖累经济增速,我们认为后续托底政策有望加码,包括近期政治局会议也定调促进房地产业“良性循环”,行业将迎来政策面和基本面双重回升。

考虑到政策出手时间偏晚,以及销售已经开始出现大幅下滑,重点推荐安全性高的稳健组合万科A、保利发展、金地集团、旭辉控股集团;建议关注受益于政策刺激,基本面弹性较大的融创中国、新城控股、金科股份。物管重点推荐头部企业碧桂园服务、旭辉永升服务、融创服务。商管重点推荐龙湖集团、宝龙商业、星盛商业,建议关注华润置地、华润万象生活。