万达信息商誉10.5亿 深交所问询上海复高大额减值风险

深圳证券交易所网站日前发布关于对万达信息股份有限公司的半年报问询函(创业板半年报问询函【2021】第68号)。8月30日,万达信息股份有限公司(简称“万达信息”,300168.SZ)发布2021年半年度报告。

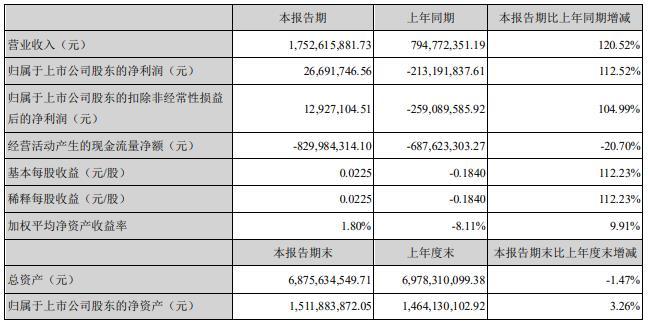

报告期内,万达信息实现营收17.53亿元,同比增长120.52%;实现归属于上市公司股东的净利润2669.17万元,同比增长112.52%;实现归属于上市公司股东的扣除非经常性损益后的净利润1292.71万元,同比增长104.99%。经营活动产生的现金流量净额-8.30亿元,同比下滑20.70%。

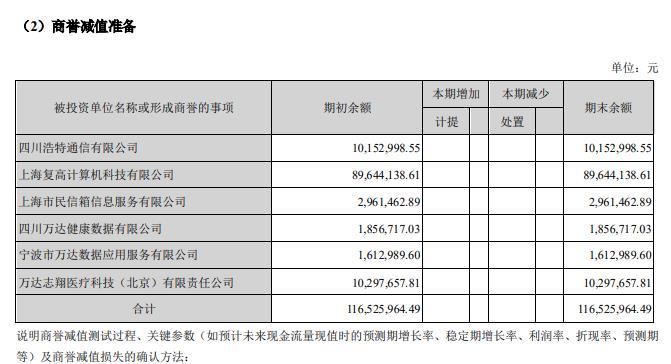

报告期末,万达信息商誉账面余额为10.52亿元,其中因上海复高计算机科技有限公司形成商誉51149.09万元。万达信息商誉减值准备期末为1.17亿元,因上海复高计算机科技有限公司的商誉减值准备8964.41万元。报告期内,万达信息及上海复高的商誉账面余额、商誉减值准备两项数据均无变动。

万达信息称,公司于2014年以人民币6.5亿元为合并成本购买上海复高计算机科技有限公司100%权益。归属于公司的可辨认净资产在购买日的公允价值为人民币1.39亿元,两者的差额人民币51149.09万元确认为商誉。

深圳证券交易所指出,半年报显示,报告期末万达信息商誉账面余额为10.52亿元,其中因收购上海复高计算机科技有限公司(以下简称“上海复高”)形成商誉51149.09万元,已计提减值8964.41万元,与期初无变化。报告期内上海复高实现净利润-307.12万元,同比减少322.65%。公司2020年末对上海复高进行商誉减值测试预测其收入增长率为6.92%。请万达信息结合上海复高报告期经营情况、主要财务数据及其变动情况、与2020年末商誉减值测试时预测情况是否存在差异等,说明上海复高2020年计提商誉减值准备是否充分,本期未计提商誉减值准备是否合理,后续是否存在大额商誉减值风险。

以下为原文:

关于对万达信息股份有限公司的半年报问询函

创业板半年报问询函【2021】第68号

万达信息股份有限公司董事会 :

我部在对你公司2021年半年度报告审查过程中发现如下问题:

1.半年报显示,报告期内你公司实现营业收入175261.59万元,同比增长120.52%。其中,智慧医卫业务实现营业收入77985.72万元,同比增长88.02%;智慧政务业务实现营业收入74238.83万元,同比增长175.84%,毛利率为28.89%,同比增长13.22个百分点;互联网服务业务实现营业收入22981.13万元,同比增长107.29%,毛利率为33.95%,同比增长11.04个百分点。请你公司补充说明以下情况:

(1)结合报告期内新增订单签署情况、在手订单执行情况、各业务板块毛利率变化、产品结构变化等,说明报告期内营业收入同比大幅增长的原因及合理性。

(2)结合各业务板块的营业成本构成及变动情况,对比同行业可比上市公司,说明报告期内各业务板块毛利率大幅增长的原因及合理性。

2.半年报显示,报告期末你公司存货账面余额为137443.32万元,其中,合同履约成本账面余额为136936.66万元,报告期内合同履约成本减值准备转回或转销23359.99万元。请你公司说明大额转回或转销的内容、金额、转回原因等,并结合已计提跌价准备存货实现销售情况,说明本期转回或转销存货跌价准备、前期计提跌价准备的会计处理是否合规。

3.半年报显示,报告期末你公司商誉账面余额为105244.04万元,其中因收购上海复高计算机科技有限公司(以下简称“上海复高”)形成商誉51149.09万元,已计提减值8964.41万元,与期初无变化。报告期内上海复高实现净利润-307.12万元,同比减少 322.65%。公司 2020 年末对上海复高进行商誉减值测试预测其收入增长率为6.92%。请你公司结合上海复高报告期经营情况、主要财务数据及其变动情况、与2020年末商誉减值测试时预测情况是否存在差异等,说明上海复高2020年计提商誉减值准备是否充分,本期未计提商誉减值准备是否合理,后续是否存在大额商誉减值风险。

4.半年报显示,报告期内你公司交易性金融资产在持有期间收到的股息、红利为810.00万元。请你公司说明股息红利来源、确认时点以及确认依据。

5.半年报显示,报告期内你公司支付给职工以及为职工支付的现金为88396.63万元,同比增长27.25%。另外,报告期内管理费用中职工薪酬、研发费用中工资薪酬较去年同期分别增长98.31%、82.80%。请你公司结合业务开展、人员变动、薪酬政策、研发进展等,说明本期职工薪酬大幅增长的原因。

请你公司就上述问题做出书面说明,在10月20日前将有关说明材料报送我部并对外披露,同时抄送上海证监局上市公司监管处。

特此函告。

创业板公司管理部

2021年10月13日