兵工财务公司收警示函 参与创业板IPO网下询价3宗违规

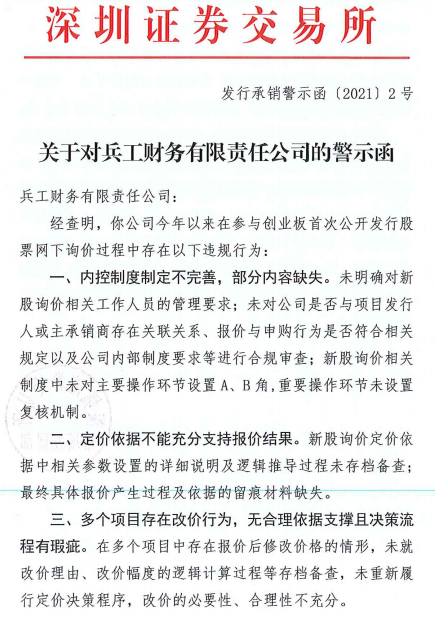

近日,深交所网站披露的对兵工财务有限责任公司(以下简称“兵工财务公司”)的警示函[发行承销警示函(2021)2号]显示,该公司今年以来在参与创业板首次公开发行股票网下询价过程中存在三宗违规行为。

一、内控制度制定不完善,部分内容缺失。未明确对新股询价相关工作人员的管理要求;未对公司是否与项目发行人或主承销商存在关联关系、报价与申购行为是否符合相关规定以及公司内部制度要求等进行合规审查;新股询价相关制度中未对主要操作环节设置A、B角,重要操作环节未设置复核机制。

二、定价依据不能充分支持报价结果。新股询价定价依据中相关参数设置的详细说明及逻辑推导过程未存档备查;最终具体报价产生过程及依据的留痕材料缺失。

三、多个项目存在改价行为,无合理依据支撑且决策流程有瑕疵。在多个项目中存在报价后修改价格的情形,未就改价理由、改价幅度的逻辑计算过程等存档备查,未重新履行定价决策程序,改价的必要性、合理性不充分。

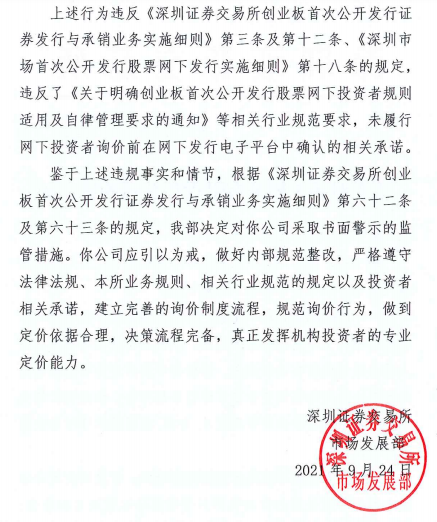

上述行为违反《深圳证券交易所创业板首次公开发行证券发行与承销业务实施细则》第三条及第十二条、《深圳市场首次公开发行股票网下发行实施细则》第十八条的规定,违反了《关于明确创业板首次公开发行股票网下投资者规则适用及自律管理要求的通知》等相关行业规范要求,未履行网下投资者询价前在网下发行电子平台中确认的相关承诺。

鉴于上述违规事实和情节,根据《深圳证券交易所创业板首次公开发行证券发行与承销业务实施细则》第六十二条及第六十三条的规定,深交所市场发展部决定对兵工财务公司釆取书面警示的监管措施。

警示函指出,兵工财务公司应引以为戒,做好内部规范整改,严格遵守法律法规、深交所业务规则、相关行业规范的规定以及投资者相关承诺,建立完善的询价制度流程,规范询价行为,做到定价依据合理,决策流程完备,真正发挥机构投资者的专业定价能力。

资料显示,兵工财务公司为隶属于中国兵器工业集团有限公司的非银行金融机构。

《深圳证券交易所创业板首次公开发行证券发行与承销业务实施细则》第六十二条规定:

本所对发行人、证券公司、证券服务机构、投资者及其直接负责的主管人员和其他直接责任人员等实施日常监管,可以采取下列措施:

(一)对发行人及其保荐机构、承销商、证券服务机构,以及投资者发出通知和函件;

(二)约见问询发行人董事、监事、高级管理人员以及保荐机构、承销商、证券服务机构、投资者及其相关人员;

(三)调阅和检查保荐机构、承销商、证券服务机构、投资者工作底稿;

(四)要求发行人、保荐机构、承销商、证券服务机构、投资者对有关事项作出解释和说明;

(五)对发行人、保荐机构、承销商、证券服务机构、投资者进行调查或者检查;

(六)要求保荐机构聘请第三方机构进行核查并发表意见;

(七)向中国证监会报告涉嫌违法违规及存在异常的情况;

(八)其他必要的工作措施。

《深圳证券交易所创业板首次公开发行证券发行与承销业务实施细则》第六十三条规定:

发行人、证券公司、证券服务机构、投资者及其直接负责的主管人员和其他直接责任人员存在下列情形的,本所视情节轻重,对其单独或者合并采取自律监管措施和纪律处分:

(一)在询价、配售活动中进行合谋报价、利益输送或者谋取其他不当利益;

(二)参与网下询价的投资者未按照定价决策程序确定报价或者定价依据无法充分支持最终报价结果的;

(三)参与网下询价的投资者存在改价理由不充分、与其他投资者报价持续高度一致等异常情形,干扰正常询价秩序的;

(四)向不符合规定要求的主体进行询价、配售;

(五)未按规定提供投资价值研究报告或者发布投资风险特别公告;

(六)参与战略配售的投资者、保荐机构相关子公司违反其作出的限售期、股份减持以及其他相关承诺;

(七)发行人的高级管理人员与核心员工设立专项资产管理计划参与战略配售,未按规定履行决策程序和信息披露义务;

(八)未及时向本所报备发行与承销方案,或者本所提出异议后仍然按原方案启动发行工作;

(九)根据《承销办法》和本细则等规定,应当中止发行而不中止发行;

(十)违反本细则关于采用超额配售选择权的规定,影响股票上市交易正常秩序;

(十一)未按规定编制信息披露文件,履行信息披露义务;

(十二)发行过程中的信息披露未达到真实、准确、完整、及时要求,存在虚假记载、误导性陈述或重大遗漏;

(十三)违反本细则规定的其他情形。

以下为警示函原文: