为何高温合金主要销售给境外客户 毛利率低于同行 隆达股份回复科创板问询

来源:中华网财经

中华网财经了解到,9月27日,江苏隆达超合金股份有限公司(下称“隆达股份”)回复科创板问询。

隆达股份专注于航空航天和燃气轮机等领域用高品质高温合金业务,产品分为铸造高温合金母合金和变形高温合金。

财务数据显示,公司2018年、2019年、2020年营收分别为5.82亿元、5.66亿元、5.40亿元;同期对应的净利润分别为-2,114.33万元、-2,132.49万元、3,384.16万元。

隆达股份的控股股东是浦益龙,实际控制人是浦益龙、虞建芬和浦迅瑜三人。隆达股份背靠国联产投,国联产投持有发行人2,452.49万股,占本次发行前总股本的13.25%。国联产投的实际控制人为无锡市国资委。

此外,云上联信持有发行人1,345.18万股,占本次发行前总股本的7.27%,云上联信的执行事务合伙人无锡嘉信资产管理有限公司为有限合伙人国联信托股份有限公司的全资子公司,实际控制人为无锡市国资委。

证监会网站9月27日刊登的《关于江苏隆达超合金股份有限公司首次公开发行股票并在科创板上市申请文件审核问询函的回复》披露了主要问询问题。在科创板问询中,上交所主要关注重组及主要产品、科创属性、技术先进性、技术来源、营业收入、募投项目、销售与客户、对外担保、应收款项、重大媒体质疑等共计19个问题。

为何高温合金主要销售给境外客户

隆达股份主营业务构成在报告期内发生较大变化,高温合金及耐蚀合金业务由2018年度占比不足10%增长至2020年度占比超过30%,已成为主要业务。上交所要求说明,高温合金收入在燃机领域快速增长的具体原因,主要销售给境外终端客户的原因。

隆达股份回复,国内外燃机市场均实现突破是公司2018年至2020年高温合金在燃机领域快速增长的直接原因。公司报告期内高温合金在燃机领域快速增长,收入由2018年度的870.45万元增加至2020年度的9,638.27万元。以终端销售区域看,境内直销客户和境外终端用户均实现快速增长,其中境内直销客户销售额由2018年度的854.43万元增加至2020年度的1,597.79万元;境外终端用户增长快于境内直销客户,由2018年度的16.02万元增加至2020年度的8,040.48万元。

而公司境外终端用户需求导致收入由2018年度的16.02万元增加至2020年度的8,040.48万元,其中主要是由贸易商采购销往境外实现。

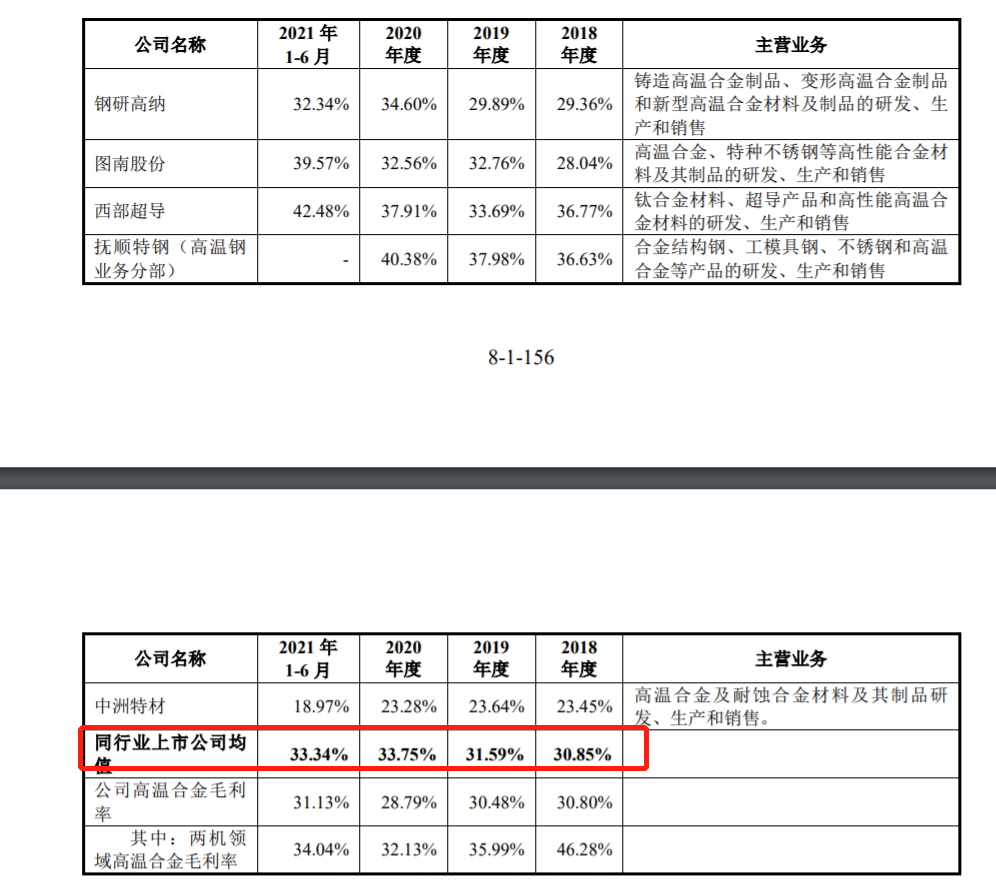

为何高温合金产品毛利率低于同行

报告期内,隆达股份主营业务毛利率分别为9.68%、12.83%、17.49%,逐年增长,毛利率绝对值已近翻一番。上交所要求说明,高温合金产品毛利率总体低于同行业可比公司的具体原因。

隆达股份回复,报告期内,公司高温合金毛利率为30%左右,与钢研高纳、图南股份较为接近;低于抚顺特钢(高温钢业务分部),主要系抚顺特钢高温钢业务在可比公司中规模最大,规模效应明显,毛利率相对较高;低于西部超导,主要系西部超导

目前主要产品为钛合金,高温合金业务规模尚小,故可比性不高。